Obrigado pela análise, cascudo.

Estou comprado aqui por outros motivos (dólar alto, um balanço ruim já estar precificado e expectativa de bom 2tri por conta desse reajuste de preços). Se o resultado ainda for bom no 1tri, será uma grata surpresa.

1 curtida

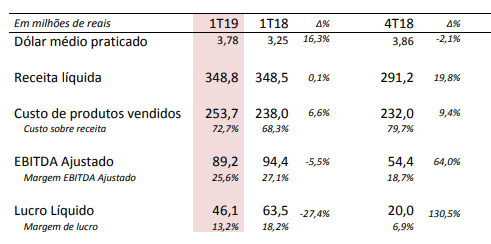

Resultado razoável p/ fraco.

1 curtida

Considero bom o resultado, em especial o lucro, apesar das vendas de ferro cromo não terem sido as esperadas. Produziu 40.457 ton e vendeu 39.381 ton. tendo sobrado 1.076, que adicionando o acumulado de 2017 e 2018, de 63.262 ton, sobraram em estoque no dia 31.03.19 - 64.338 toneladas de ferro cromo que é o mais alto dos últimos anos, talvez da história, quer queira ou não mais cedo ou mais tarde terá que vender, mesmo com preço menor, ganhando na quantidade.

Quando digo que o lucro ficou acima do esperado, tenho a sensação que o mercado esperava até um lucro inferior ao 4º tri/18, levando em conta que o preço do ferro cromo caiu mais no 1º tri/19. Posso estar errado, mas acho que as cotações das ações, recentemente caíram perto de 40% em função disso.

4 curtidas

Qual a relevância da sazonalidade no negócio? A comparacao 1T19 X 1T18 foi ruim, mas 1T19 X 4T18 é muito boa.

E agora?

1 curtida

Verdade. tinha achado que o preço aumentou 7%, mas isso foi agora referente ao 2T 19.

No 1T 19 o preço tinha caído quase -10%.

1 curtida

4T 18 ao meu ver foi um pto fora da curva, semelhante ao 1T 18 de UGPA. Nem levo muito em conta na comparação.

2 curtidas

Achei o resultado médio, mas dentro do esperado considerando o mercado. Acho que o preço do ativo está ótimo, estou aumentando posição aos poucos. De qualquer forma a empresa está adicionando valor ao acionista, mesmo num cenário desfavorável, como o preço aparenta estar descontado, sempre que posso aumento a posição.

2 curtidas

Achei até razoável, também. Mercado tinha pintado o fim do mundo para esse resultado do 1T19. Vejo oportunidade nos preços atuais das ações.

1 curtida

Eu achei fraco, mas já precificado. Sigo com boas expectativas pro 2tri.

Se cair mais, devo aumentar posição.

1 curtida

Embora o FCO continue forte me preocupa esse aumento dos insumos para produção de ambas ligas…isso tem apertado as margens desde o trimestre anterior. Em contrapartida, com o repasse de abril e o dólar medio mais alto, creio que a empresa va apresentar um resultado melhor no 2T. Vamos acompanhar

1 curtida

A Fesa adquiriu ha quase 1 ano a companhia de energia eólica BW Guirapá, justamente pra contornar esses problemas com a geração de energia, que ela é muito dependente. A aquisição foi vultuosa, então acho que demorará um pouco mais para começarmos a ver os resultados.

2 curtidas

1 curtida

FESA decolando hoje. Variação positiva de 6,82%!!!

1 curtida

Passou de 8%. Feliz com aumento de posição que fiz semana passada a R$18.75. ![]()

3 curtidas

APesar da alta forte, é uma ação que ainda está bem descontada.

2 curtidas

To c o ativo faz tempo e aumentei a posição em aproximadamente dez vezes na queda.

1 curtida

Tão antecipando mesmo os resultados desse tri! Fesa Foguete!

1 curtida

Se ela não perder essa alta, eu compro um pouco mais.