Fertilizantes Heringer é importadora de fertilizantes e não produtora, ela apenas mistura fórmulas, ou seja, preços de fertilizantes no topo histórico pouco agregam a ela, visto que o preço de importação também está no topo histórico.

Exato @giovani_pi, a Heringer não é produtora.

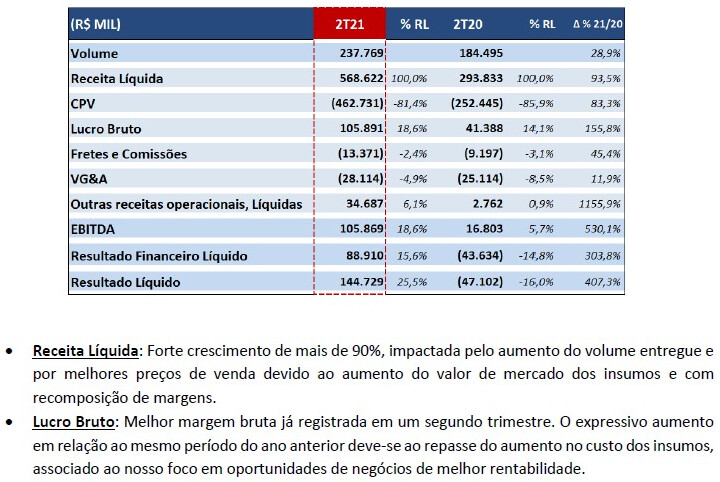

Contudo, a alta dos preços dos fertilizantes tem impacto na empresa à medida que tem conseguido mais do que repassar o aumento dos custos dos insumos:

Assim, como a própria empresa explicou, o preço elevado dos insumos tem gerado ganhos de margens. Maior RL, maior LB e com maior diluição dos custos fixos; isto está se refletindo nas margens…

2 curtidas

Eu entrei perto dos 3,00 ou 4,00 (não lembro ao certo) e saí perto dos 10,00. Acima disso, achei que seria mais especulação do que resultados em si. Papel passou dos 40, poderia ter feito 1.000% em poucos meses… rssss

Passados mais 2 resultados, empresa segue entregando, ainda melhor do que eu imaginava. Precisamos lembrar que o setor é cíclico: ela parece barata, pois tem conseguido repassar bem os custos. Qualquer engasgo no setor e as margens desabam. O setor é cruel. Com baixa margem e juros subindo, EVA costuma ficar negativo e volta a ser como antes.

Minha sugestão: se for entrar, ajustar stop loss. Setor só é bom para quem é muito eficiente e ainda possui a produção/extração de alguma(s) matéria-prima(s). Eu mesmo não descarto voltar.

5 curtidas

Muito boas considerações @vkjr! Eu também entrei por volta dos 4 reais, comprei mais um pouco nos 5 e nos 6, depois aumentei mais nos 7, mas ai ela disparou e só consegui comprar 50% do que queria ter comprado. Recentemente aumentei próximo dos 16. Hoje ela fechou bem em cima da mínima dos 14,70 e provavelmente deve ir buscar os 10 reais de novo que é onde estou de olho para o próximo aporte. Todo cuidado é pouco como você falou, afinal não há nada tão barato que não possa ficar ainda mais barato, e a bolsa tem nos mostrado isto todo dia (TRIS3, PLPL3, NEOE3, ENBR3 e etc, que são empresas muito mais seguras).

Nos 4-5 reais ela valia menos de 210-270 milhões, se passasse pela minha cabeça que ela chegaria a 340 milhões de EBITDA ajustado anualizado eu teria colocado 1/3 do meu capital nesta época… ![]() Os resultados do 1T21 e 2T21 foram muito acima do que se poderia esperar. Os 2 próximos resultados trimestrais serão fundamentais para a recuperação da empresa e pelo que andei pesquisando a tendência é de continuidade do cenário, mas é claro que isto não significa que a empresa manterá estas margens tão acima da média.

Os resultados do 1T21 e 2T21 foram muito acima do que se poderia esperar. Os 2 próximos resultados trimestrais serão fundamentais para a recuperação da empresa e pelo que andei pesquisando a tendência é de continuidade do cenário, mas é claro que isto não significa que a empresa manterá estas margens tão acima da média.

Sobre o passado da empresa, eu busquei entender os problemas que levaram a Heringer a chegar neste ponto e se isto poderia continuar se repetindo e, ao meu ver, eles fizeram 2 mudanças na forma de operar que deixam a operação muito mais previsível e isto foi comentado nas 2 últimas teleconferências.

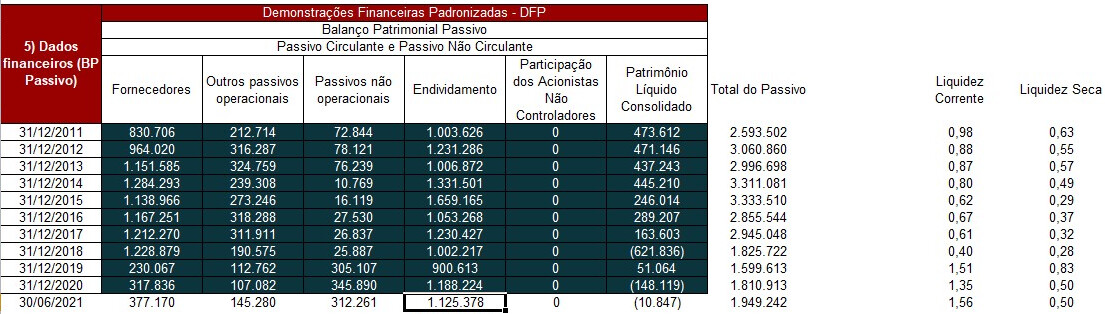

A liquidez finalmente está “boazinha”:

A necessidade de ter estoque alto realmente é um risco da sua atividade, mas a redução significativa da conta de fornecedores diluiu o risco cambial de curto prazo. Por fim, mais de 930 milhões do endividamento marcado em 2021 se refere à Recuperação Judicial e esta aumentou por causa da variação cambial (254 milhões em 2020 e 16 milhões em 2021), sendo que tem prazo de 25 anos para ser paga e o efeito negativo do aumento desta tende a ser mais do que recuperado com os ganhos na RL ao longo destes anos. A empresa vai começar a pagá-las a partir de 2023.

Atualmente a empresa tá valendo menos de 800 mi, com lucro anualizado de 190 mi e com o 3T21 e 4T21 que são os mais fortes por vir…

Pra finalizar, na última teleconferência foi afirmado que a empresa fará o pedido de saída da Recuperação Judicial no primeiro trimestre de 2022 (completa 2 anos do seu início).

6 curtidas

Ótimos pontos!! Bela análise.

Entre os dois pontos que citou, faltou para mim a principal: margens apertadas. Explicando melhor:

Com margens apertadas, vc precisa faturar mais para diluir seus gastos e gerar lucro. Para faturar mais, precisa de mais capital de giro. Tem aumento de estoque com risco cambial contas a receber com risco de crédito (setor costuma dar trabalho).

Ou seja, novamente, na minha visão, é papel para tiro curto, para se aproveitar do cenário favorável do nosso agro. Sei que dá a impressão de que o Brasil alimentará o mundo que não para de crescer, mas o setor é cíclico, não tem o que fazer. Seja por clima (veja as estiagens), seja pelo câmbio, seja pelo crescimento global e safras de outros países. Muitas variáveis. Oscilação é a única certeza… rsss

2 curtidas

OBS: retirei cerca de 30 milhões do LL (devia tirar menos…) e do EBITDA do 2T21 por se tratar de ganhos oriundos da venda da unidade de Uberaba.

Empresa FHER3

Cotação atual R$ 23,75

| P/L | P/VP | ROE | Margem Líquida | PSR |

|---|---|---|---|---|

| 5,03 | 14,14 | 280,96*% | 7,38% | 0,37 |

*Patrimônio Líquido positivo depois de mais de 3 anos no negativo (com exceção do 4T2019 decorrente de ganhos não recorrentes)! ROE tão alto devido ao PL muito baixo de cerca de 90 milhões.

EV/EBITDA ajustado atual de 3,33; com margem bruta no trimestre de 23,5% e anualizada de 20%.

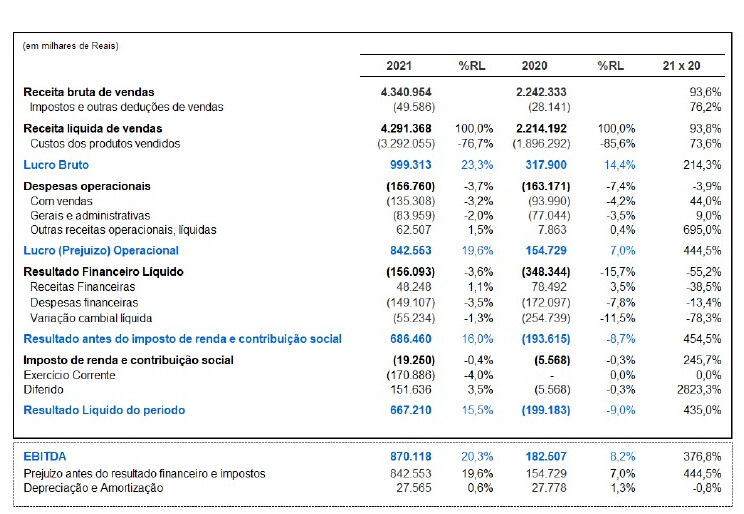

Sobre o resultado do 3T21:

Cresceu 85% a Receita Líquida, mais de 170% de crescimento do Lucro Bruto e com melhora em todas as margens. EBITDA de 257 milhões no 3T21!

Neste trimestre a variação cambial impactou negativamente a dívida em moeda estrangeira da Recuperação Judicial em quase 69 milhões, mas sem efeito caixa no curto prazo, já que esta dívida só começa a ser paga em 12/2023. Esta variação cambial tende a impactar positivamente a Receita Líquida ao longo do tempo.

No acumulado:

No 3T21 teve a reativação da unidade de Rosário do Catete (SE) em 06/07/2021 e a reativação da unidade de Rio Verde (GO) em 21/09/2021, elevando a capacidade instalada e de armazenagem em torno de 20% em relação ao 2T21, devendo impactar o 4T21.

4 curtidas

1 curtida

http://ri.heringer.com.br/download_arquivos.asp?id_arquivo=058D4425-303D-458F-ABBB-F991132FF7FF

Não gostei nada disto, mas foi disparado meu maior lucro em termos brutos em uma operação (em percentual perde só pra CASH3). Queria que esperassem a saída da Recuperação Judicial para ai sim vender a empresa, mas enfim…

FERTILIZANTES HERINGER S.A. – EM RECUPERAÇÃO JUDICIAL

NIRE 32.3.0002794-6

CNPJ Nº 22.266.175/0001-88

FATO RELEVANTE

Fertilizantes Heringer S.A. – Em Recuperação Judicial (“Companhia”) vem, em atendimento aos termos do artigo 157, §4º, da Lei nº 6.404, de 15 de dezembro de 1976, conforme alterada (“Lei das Sociedades por Ações”) e da Resolução CVM n° 44/2021, comunicar aos seus acionistas e ao mercado em geral que, nesta data, recebeu comunicação da sua acionista controladora Heringer Participações Ltda. (“HeringerPar”), juntamente de seus sócios, informando sobre a celebração de Contrato de Compra e Venda de Ações e Outras Avenças (“Contrato de Compra e Venda”), firmado nesta data entre, de um lado, Dalton Dias Heringer, Eny de Miranda Heringer, Dalton Carlos Heringer e Juliana Heringer Rezende (“Vendedores”) e, de outro lado, Eurochem Comércio de Produtos Químicos Ltda. (“Compradora”), tendo como partes intervenientes-anuentes a Companhia, a Fertilizantes Tocantins S.A. (FTO) e a HeringerPar, sociedade (i) cujas quotas são detidas inteiramente pelos Vendedores e (ii) que é titular de 27.728.139 (vinte e sete milhões setecentas e vinte e oito mil cento e trinta e nove) ações ordinárias nominativas equivalentes a 51,48% do capital social total e votante da Companhia (“Ações Heringer”).

Por meio do Contrato de Compra e Venda, os Vendedores comprometem-se a alienar para a

Compradora a totalidade das quotas do capital social da HeringerPar pelo valor total de

R$554.562.780,00 (quinhentos e cinquenta e quatro milhões, quinhentos e sessenta e dois mil e setecentos e oitenta reais) (“Preço de Aquisição”) (“Operação”). O Preço de Aquisição está sujeito a certos mecanismos de ajuste que são comuns em operações dessa natureza e, para os fins do artigo 254-A da Lei das Sociedades por Ações e da Instrução CVM nº 361 de 2002, o Preço de Aquisição foi – ressalvados os impactos potenciais dos mecanismos de ajuste de preço mencionados acima – em princípio considerado como 100% atribuível às Ações Heringer, equivalente a um preço por ação da Companhia na Operação de R$20,00 (vinte reais).

O Preço de Aquisição será pago da seguinte forma: (i) 50% (cinquenta por cento) do Preço de Aquisição será pago à vista, em moeda corrente nacional, no dia do fechamento da Operação; (ii) 15% (quinze por cento) do Preço de Aquisição será retido pela Compradora para fins de garantia dos ajustes de preço; e (iii) 35% (trinta e cinco por cento) do Preço de Aquisição será retido pela Compradora para fins de garantia de indenizações a serem pagas pelos Vendedores à Compradora.

O fechamento da Operação está sujeito à verificação de condições usuais para este tipo de negócio, incluindo, mas não se limitando, à aprovação da Operação pelas autoridades brasileiras de defesa da concorrência (Conselho Administrativo de Defesa Econômica - CADE).

Considerando que o fechamento da Operação acarretará a alienação do controle indireto da

Companhia, uma vez concluída a Operação, a Compradora realizará, no prazo e na forma da legislação aplicável em vigor, oferta pública de aquisição das ações de emissão da Companhia, conforme previsto no artigo 254-A da Lei das Sociedades por Ações, pelo mesmo preço e nas mesmas condições oferecidas aos Vendedores no âmbito do Contrato de Compra e Venda (“Oferta Pública de Tag Along”). A Compradora, que atualmente não detém (direta ou indiretamente) ações da Companhia, nem celebrou qualquer tipo de acordo de voto ou outro acordo para aquisição de ações envolvendo a Companhia, considerará oportunamente se recomendável a combinação da Oferta Pública de Tag Along com uma oferta pública de aquisição das ações de emissão da Companhia para cancelamento do registro de companhia aberta da Companhia, e se compromete a manter a Companhia informada nesse sentido, em observância da legislação aplicáveis.

A Companhia manterá seus acionistas e o mercado devidamente informados sobre o desdobramento dos fatos mencionados neste fato relevante, nos termos da legislação aplicável.

One Partners atuou na Operação como assessor financeiro dos Vendedores e da Companhia, e Credit Suisse atuou como assessor financeiro da Compradora. O escritório de advocacia Machado, Meyer, Sendacz e Opice Advogados atuou como assessor jurídico dos Vendedores e da Companhia, e o escritório de advocacia Pinheiro Neto Advogados atuou como assessor jurídico da Compradora.

Sobre a Compradora e o Grupo EuroChem A Compradora faz parte do Grupo EuroChem (www.eurochemgroup.com), um dos líderes globais em produção de fertilizantes e uma das três empresas do mundo com capacidade de fabricação dos três grupos de nutrientes primários: nitrogênio, fosfatos e potássio. Verticalmente integrada, a EuroChem está expandindo sua capacidade de produção e distribuição nas principais regiões do mundo. O crescimento da empresa é impulsionado principalmente pelo ramp-up de dois projetos de potássio em grande escala e pelas novas instalações de amônia e ureia de última geração, e sustentado pela eficiência operacional em toda sua cadeia de valor. O Grupo possui importantes unidades de produção na Rússia, Bélgica, Cazaquistão e Lituânia, empregando mais de 27.000 pessoas em 40 países e com a comercialização de seus produtos em mais de 100 países.

Na América do Sul, a EuroChem está presente no Brasil e na Argentina. No Brasil, o Grupo adquiriu o controle, em 2016, e a totalidade do capital social, em 2020, da FTO, empresa que entregou cerca de 4 milhões de toneladas de fertilizantes ao mercado brasileiro – o grande mercado agrícola com o crescimento mais rápido do mundo.

O acordo reforça a estratégia de crescimento do Grupo EuroChem, e amplia as oportunidades na América do Sul, região de extrema relevância para a consolidação da liderança global da organização.

A aquisição permitirá a expansão da rede de distribuição de fertilizantes por meio das áreas de atuação complementares às unidades de misturas existentes, especialmente nas regiões Sudeste e Sul do Brasil. Com importantes unidades de distribuição nas regiões Sudeste, Centro-Oeste, Sul e Nordeste do Brasil, a Companhia é considerada pelo Grupo EuroChem como uma importante contribuidora para a agricultura brasileira, sendo a quarta maior distribuidora do país em termos de capacidade.

“Esta aquisição, após a aprovação antitruste, permitirá que a EuroChem atenda melhor todo o

mercado do Brasil - de norte a sul - de maneira ainda mais confiável, ao mesmo tempo que fornecendo nossa linha completa de fertilizantes convencionais e premium em mais áreas de atuação”, disse o Head Global de Vendas e Distribuição do Grupo EuroChem, Charles Bendaña. “Isso também nos ajudará a alcançar maior eficiência em nossos processos de transporte e logística, reduzindo custos para nossos clientes no Brasil, maximizando a rentabilidade global de nossas instalações. Com a recente aquisição total da Fertilizantes Tocantins S.A. e a compra em andamento do projeto de fosfatos da Serra do Salitre, esse movimento contribuirá para posicionar o Grupo como líder local e internacional”, acrescentou.

Em agosto de 2021, o Grupo celebrou um acordo para adquirir Serra do Salitre, um projeto de fosfato integrado upstream em estágio avançado, no estado de Minas Gerais, que adicionará 1 milhão de toneladas à capacidade anual de produção de fosfato da EuroChem quando atingir a capacidade total de produção, em 2024. A aprovação antitruste já foi obtida e a conclusão do negócio está prevista para ocorrer em breve.

Lieven Cooreman, CEO da EuroChem FTO e Head da Divisão Comercial da EuroChem na América do Sul, afirmou: “com a entrada da Heringer em nossa base de distribuição da América do Sul, que já inclui a EuroChem Fertilizantes Tocantins no Brasil e a EuroChem Emerger Fertilizantes na Argentina, o negócio, uma vez aprovado, consolidará a reputação da empresa, como o fornecedor preferencial de nutrientes para o cultivo em grandes áreas do continente. Isso naturalmente dará aos nossos clientes a certeza de que teremos ainda mais capacidade de atender a qualquer safra, em qualquer lugar, em tempo hábil.”

Viana, ES, 20 de dezembro de 2021

Dalton Carlos Heringer

Diretor de Relações com Investidores

Fertilizantes Heringer S.A.

3 curtidas

Resultado espetacular:

Empresa FHER3

Cotação atual R$ 17,68

| P/L | P/VP | ROE | Margem Líquida | PSR |

|---|---|---|---|---|

| 1,77 | 1,83 | 103,45% | 12,51% | 0,22 |

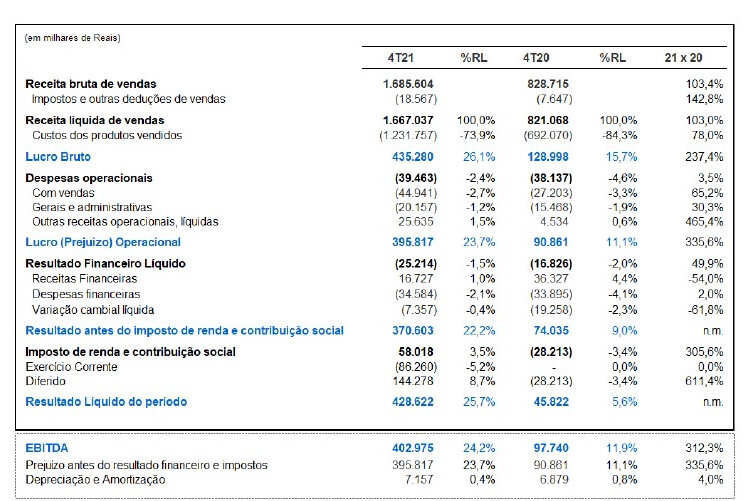

Sobre o resultado do 4T21:

Cresceu 103% a Receita Líquida, mais de 237% de crescimento do Lucro Bruto e com melhora em todas as margens. EBITDA de 403 milhões no 4T21!

No ano de 2021 completo:

Mas:

Péssimo “timing” para venda (como falei na época do anúncio)! ![]() Contudo, é notória a necessidade de capital de giro da empresa para rodar sua operação.

Contudo, é notória a necessidade de capital de giro da empresa para rodar sua operação.

Comecei a comprar esta empresa quando ela valia 210-270 milhões e ela fechou 2021 com um lucro recorrente/ajustado de uns 537 milhões, nas minhas contas!

Sobre a OPA obrigatória de Tag Along e o possível fechamento do Capital:

Oferta Pública de Tag Along

Considerando que o Fechamento da Operação acarreta a alienação do controle indireto da Companhia, a Compradora realizará, no prazo e na forma da legislação aplicável em vigor, oferta pública de aquisição das ações de emissão da Companhia, conforme previsto no artigo 254-A da Lei das Sociedades por Ações e no Regulamento do Novo Mercado da B3 S.A. – Brasil, Bolsa, Balcão, pelo mesmo preço e nas mesmas condições oferecidas aos Vendedores no âmbito do Contrato de Compra e Venda (“Oferta Pública de Tag Along”). A Compradora, que até esta data não detinha (direta ou indiretamente) ações da Companhia, não celebrou qualquer tipo de acordo de voto ou outro acordo para aquisição de ações envolvendo a Companhia, considerará, até a data limite para apresentação do pedido de registro da Oferta Pública de Tag Along, se combinará a Oferta Pública de Tag Along com uma oferta pública de aquisição das ações de emissão da Companhia para cancelamento do registro de companhia aberta da Companhia, com a consequente saída da Companhia do segmento Novo Mercado da B3, e se compromete a manter a Companhia informada nesse sentido, em observância da legislação aplicável.

3 curtidas