Heringer caminhando a passos largos para o abismo:

2 curtidas

Falando aqui com uns amigos que trabalhavam na Fertilizantes Heringer…hoje fecharam 9 fábricas e desligaram muita gente.

Estavam sendo comprados por uma canadense, acho que vou dar uma arriscada nela…apesar de não seu meu negócio.

Eu tinha um paciente que podia me ajudar muito com informações , trabalhou e aposentou por ela. Mas apareceu com Alzheimer tem dois anos e foi afastado.

Uma excelente pessoa , uma pena !!!

Eu só arriscaria com uma informação muitooooooo boa.

Dívida bilionária…

Pessoal, tenho estudado bastante ela recentemente. Vejo muita semelhança com a GPC: empresa em RJ, mas com gerando lucro e de forma crescente. Dívida ainda preocupante, mas com bela evolução e de longíssimo prazo. Segue matéria que acabamos de fazer:

8 curtidas

Rapaz, gosto muito do seu perfil de empresas analisadas (arriscadas, mas com alto potencial tambem)…

Sobre a FHER3 não falta combinar com os russos?

Tinha uma treta com a russa uralkali que queria evitar a homologação da RJ; e uma outra treta que a auditoria contratada (acho que a pwc) não estava emitindo conclusoes (cheira a problemas).

Vc sabe se foram resolvidos esses 2 fatores?

3 curtidas

Sobre os Russos, ouvi boatos, mas melhor nem comentar, pois não foi nada concreto. Concreto mesmo é que a RJ foi homologada após quase 1 ano, com ótimas negociações das dívidas. A empresa terá muito tempo para se reestruturar até começar a pagar as dívidas pesadas.

Sobre auditoria, não tenho informação alguma. Mas também, com a RJ, a fiscalização sobre a real situação da empresa é gigantesca. Chegam a comparar os balancetes com os saldos bancários de todas as contas. É um trabalho realmente muito bem feito, inclusive com visitas nas unidades (tiram foto e tudo).

Temo agora, uma combinação propícia: agro voando (agricultor com dinheiro investe em produtividade) + dívida alongada + melhor estrutura de custos + melhor gestão, sem megalomania de crescimento acelerado, que nesse tipo de setor é o caminho para o fracasso. Menos é mais. Capital de giro, baixas margens e variações cambiais são cruéis. Precisa crescer lentamente, com boa combinação de capital próprio e de terceiros. Isso vem acontecendo, mas ficarei atento a cada mês. Primeiro sinal de problema, pulo fora. Se seguir bem, aumento posição aos poucos (e na alta - estratégia que uso com papeis de maior risco)

3 curtidas

Achei o case interessante. Não costumo investir em empresas em RJ, mas essa está no meu radar.

Ainda não abri posição, estou esperando o resultado anual para decidir.

3 curtidas

Quando sai o resultado? Desde já obrigado.

Está programado só pra dia 29/03/2021.

1 curtida

Mais uma que somos parceiros. Montei posição início de dezembro.

3 curtidas

Iniciei posição recentemente e aumentei um pouco hoje… Mas infelizmente só comprei 1/3 do que pretendia! Devo aumentar posição em breve…

Sexta feira ela vendeu mais unidade que estava parada por 55 milhões:

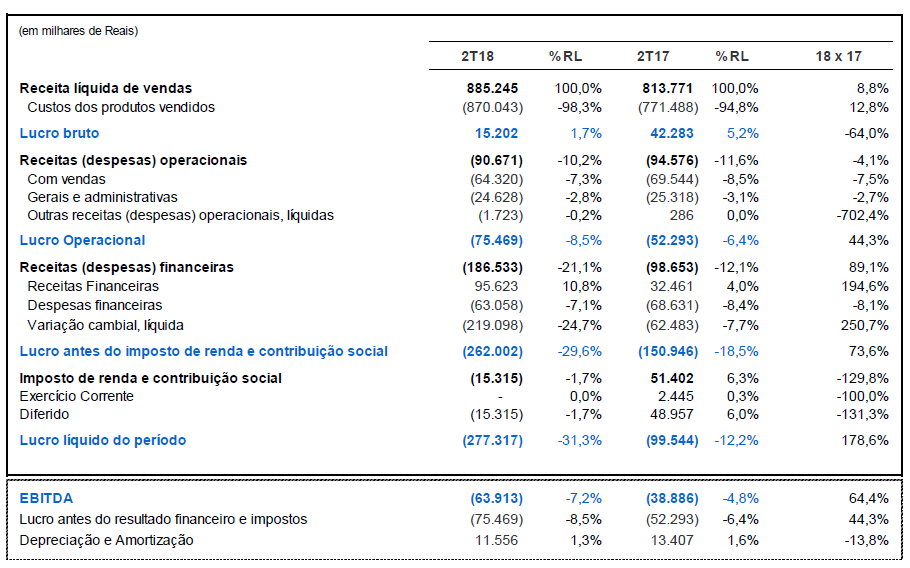

Descontando o resultado financeiro advindo da variação cambial, a FHER estaria com lucro em 2020…

2 curtidas

Papel seguindo muito forte pré-resultado (não sei quando será). Só sei que o resultado, pelo que tudo indica, será muuuuuito forte.

Se a cotação seguirá subindo, impossível prever. Mas os fundamentos sugerem isso.

3 curtidas

Era mais ou menos isto que você esperava?

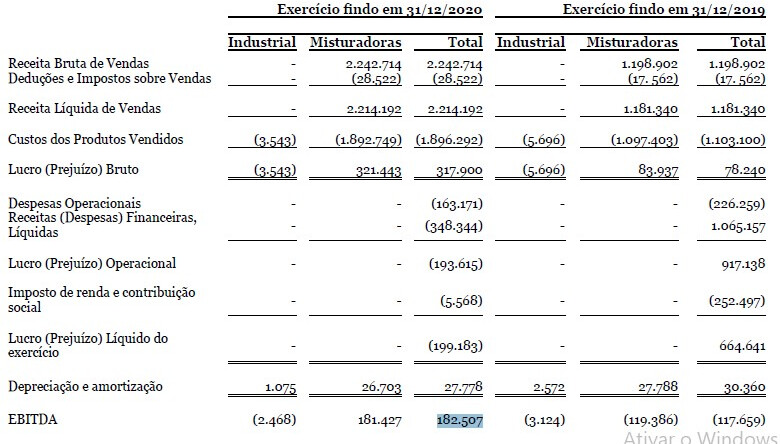

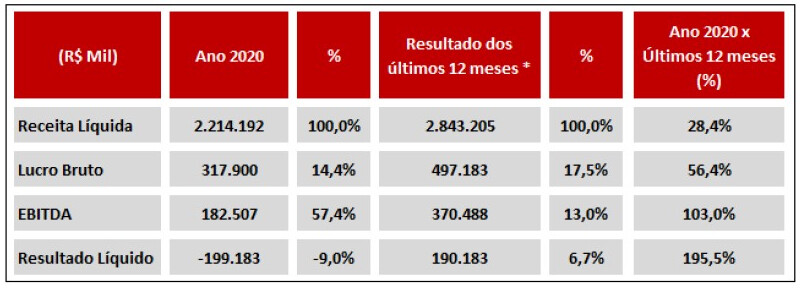

EBITDA de 182,507 mi! Grande aumento no 4T20…

O EV/EBITDA vai sair de 15,5 para menos de 3,5!

Já o EV/EBITDA ajustado vai sair de 6,4 para menos de 3,5.

2 curtidas

O que achou do resultado @vkjr ?

Ainda não verifiquei com tanto detalhe, principalmente a questão do pagamento de juros (o que me deixa com um pé atrás), mas vejo bastante impacto da variação cambial no resultado.

Estou chutando que em 2021 a empresa consegue atingir uma receita de 3 bi, com um resultado operacional líquido de uns 150 mi. Se o resultado financeiro mensal se mantiver em -10 milhões mensal, e se todo o mais der certo, enxergo possibilidade de lucro já em 2021.

1 curtida

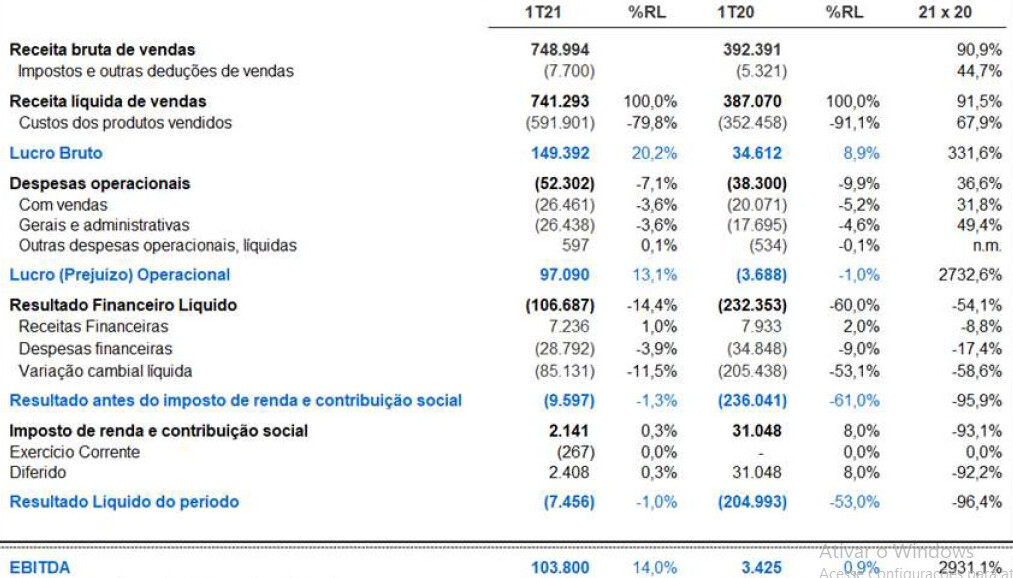

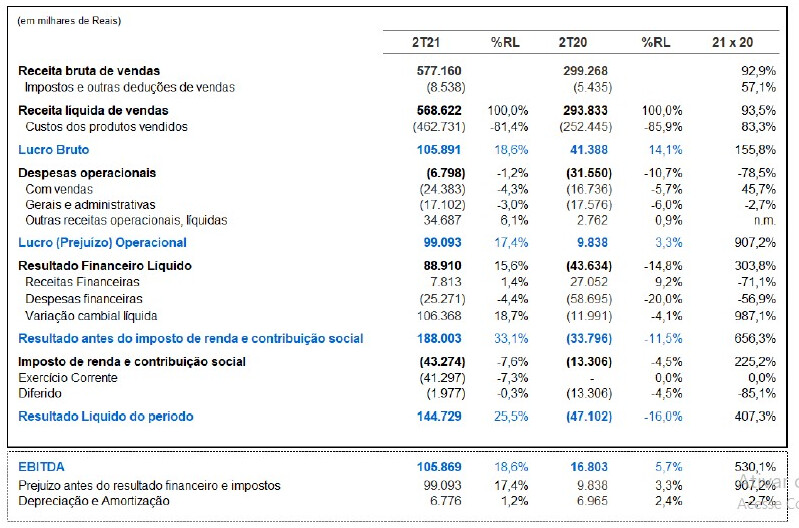

Segue abaixo o resultado do 1T21:

Dobrou a Receita Líquida, quadruplicou o Lucro Bruto e com melhora em todas as margens. O que mais impressionou foi o EBITDA de 103,8 milhões (maior que o do 4T20)!

Agora o EV/EBITDA continua em apenas 3,43 mesmo após toda a alta a partir de quando postei o resultado de 2020…

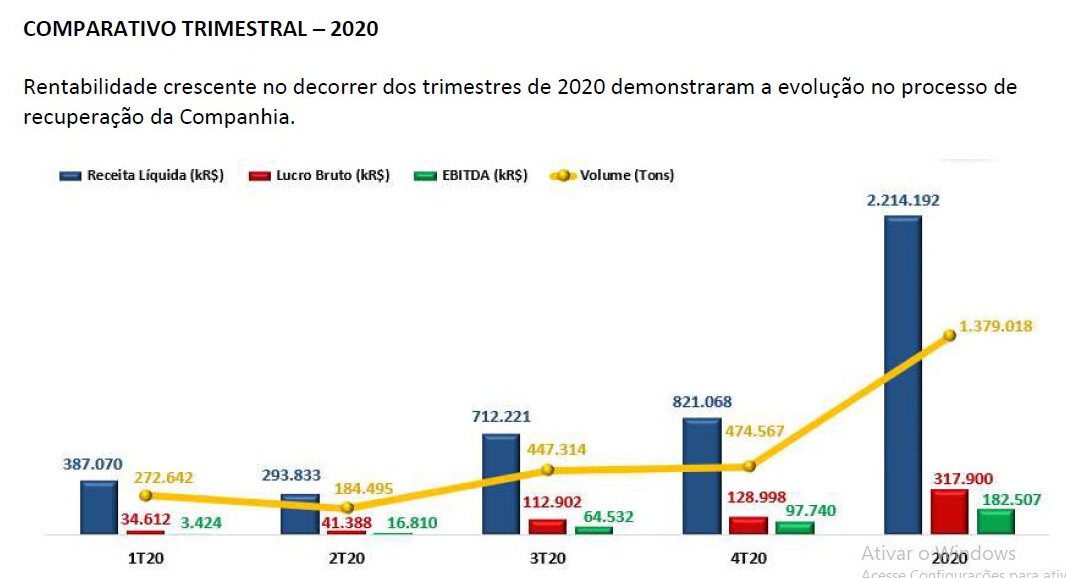

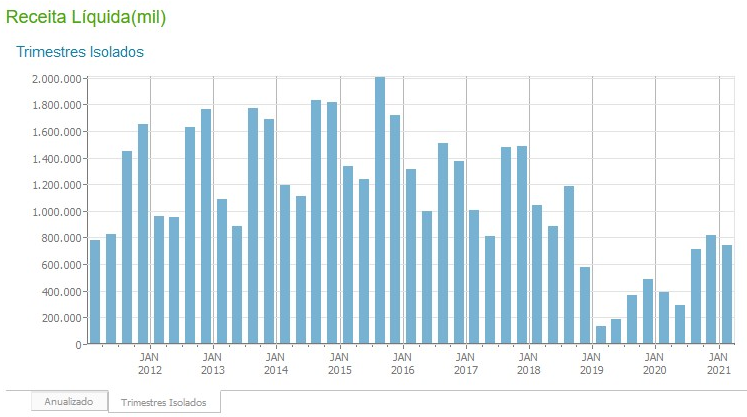

Normalmente os dois primeiros trimestres apresentam menor Receita Líquida do que os dois últimos, mas mesmo assim a RL do 1T21 veio em linha com o 3T20 e o 4T20 (sendo que o EBITDA foi até maior no 1T21):

O volume dos produtos especiais (maior margem) está crescendo ainda mais que o volume dos convencionais, o que é bastante positivo e hoje está na proporção de 52% para 48% (a favor dos convencionais).

No 3T21 haverá a reativação das unidades de Rosário do Catete (SE) e de Rio Verde (GO), elevando a capacidade instalada e de armazenagem em torno de 20%.

Eu acabei aumentando minha posição próximo dos 7 reais mas só consegui comprar no total cerca de 50% do que queria. De toda forma, tá bom demais… ![]()

3 curtidas

Estou de olho na nutriplant, bem semelhante com a Heringer

1 curtida

Eduarda, sao cases um pouco diferentes apesar dos dois atuarem no AGRO.

Heringer faz volume com commodities de menor valor agregado, que são Macro Nutrientes granulados. Ela importa, paz a mistura, em algumas linhas ela agrega valor com misturas especiais e ainda conta com produtos foliares ( que são commodities também com maior valor agregado, ramo de atuação da Nutriplant).

Em ambas empresas a concorrência é absurda, na linha de foliares é ainda mais. Falo isso pois atuo no ramo e já fui funcionário da Heringer. Existem rumores que ela está senda comprada pelo maior grupo de nutrição do mundo, a canadense Nutrien, mas por enquanto são boatos.

A Nutriplant fora não ter ações ordinárias quase não tem liquidez na bolsa, pouco volume negociado…aumentando ainda mais o risco da empresa, além deste ponto tem o fator dela ser uma empresa nanica, não chega nem a 100 milhões de patrimônio ( está longe disso).

5 curtidas

Rapaz, caiu bonito aqui hein, mas tinha mta especulação e efeito manada no papel.

1 curtida

Na verdade caiu foi feio… ![]() Ainda mais para mim que não opera com stop…

Ainda mais para mim que não opera com stop… ![]()

Claro que meu PM na casa dos 5 reais me deixa bem confortável, mas ninguém gosta de ver um ativo seu tendo a cotação derretendo 50-60% em alguns dias!

Fui pesquisar os motivos das quedas e vi 3 fake news bem propagadas: 1 - incêndio na fábrica dela em Paulínia (até teve um incêndio momentos antes da cotação despencar, mas foi na fábrica em frente da dela e que pertence à Yara, maior empresa de fertilizantes do país, se não me engano); 2 - fraude no balanço (empresa em RJ tem Administradora Judicial designada em juízo, com relatórios mensais/bimestrais apresentados ao Juiz do caso e divulgados ao mercado); 3 - a negociação dos papéis iam ser interrompidas na terça-feira ![]() ?como? (a empresa praticamente zerou suas dívidas, restando apenas a parte da RJ que vem sendo honrada e tem prazos bem longos).

?como? (a empresa praticamente zerou suas dívidas, restando apenas a parte da RJ que vem sendo honrada e tem prazos bem longos).

De toda forma o que me deixa bem tranquilo é o resultado do 1T21 (geralmente bem inferior aos 3º e 4º trimestres) com EBITDA superior a 100 milhões, além do prejuízo de 7 milhões que foi decorrente de efeito de 85 milhões pela variação cambial na dívida da RJ, conforme abaixo:

Assim, com a valorização do real é bem possível termos um lucro bem elevado no 2T21, gerando um lucro mais alto ainda no resultado anualizado, já que no 2T20 tivemos um prejuízo de quase 50 milhões. Finalmente, após o resultado do 2T21 é bem capaz de chegarmos num P/L abaixo de 10 (quiçá entre 6-8, nas cotações atuais) e o patrimônio líquido deve se aproximar bastante do positivo…

Tô tranquilo e se tiver outra queda daquela vou completar a posição que queria ter feito de 10% do Capital Investido (apesar de hoje já ser 15% da minha carteira por causa da valorização).

4 curtidas

OBS: retirei cerca de 30 milhões do LL (devia tirar menos…) e do EBITDA por se tratar de ganhos oriundos da venda da unidade de Uberaba.

Empresa FHER3

Cotação atual R$ 16,76

Preço alvo pelo PSBe está em R$ 61,81; com potencial de valorização de 269%.

Pelo FCD, utilizando uma taxa de crescimento média de 8% ao ano, para os próximos 5 anos,

com 9% de taxa de desconto e 3% de perpetuidade, chegamos a um valor de R$ 63,14 (potencial de valorização de 277%).

Na cotação atual, e considerando uma perpetuidade de 0, o mercado está precificando pelo

FCD um “crescimento” anual médio de -15% p/ os próximos 5 anos.

| P/L | P/VP | ROE | Margem Líquida | PSR |

|---|---|---|---|---|

| 5,64 | negativo* | *% | 6,69% | 0,32 |

*Patrimônio Líquido atualmente negativo em menos de 11 milhões; devendo virar positivo já no próximo trimestre a depender da variação cambial.

EV/EBITDA ajustado atual de 3,17.

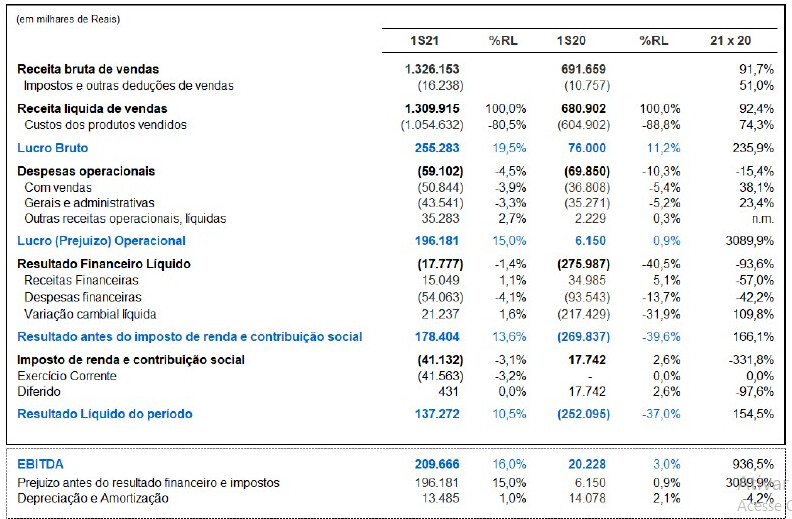

Sobre o resultado do 2T21:

Quase dobrou a Receita Líquida, mais de 150% de crescimento do Lucro Bruto e com melhora em todas as margens. O que mais impressionou foi o EBITDA ajustado de 74,184 milhões!

O efeito cambial do 2T21 praticamente se anula com o do 1T21, então a empresa fica melhor avaliada no acumulado do 1S21:

No acumulado:

O volume dos produtos especiais (maior margem) está crescendo ainda mais que o volume dos convencionais, o que é bastante positivo e no 2T21 foi maior que os convencionais na proporção de 52% a 48%.

No 3T21 teve a reativação da unidade de Rosário do Catete (SE) em 06/07/2021 e haverá ainda a reativação da unidade de Rio Verde (GO), elevando a capacidade instalada e de armazenagem em torno de 20% em relação ao 2T21.

Mesmo com PM anterior na casa dos 5 reais, eu resolvi aumentar posição devido ao recuo da cotação e com os preços dos fertilizantes atingindo níveis recordes…

2 curtidas