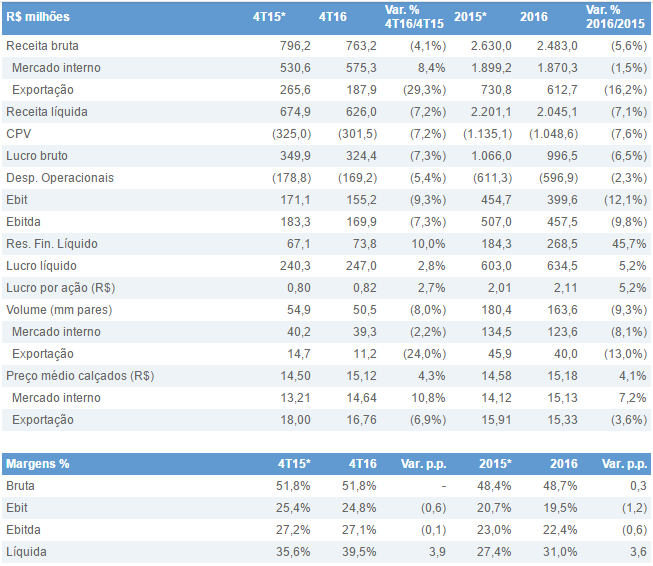

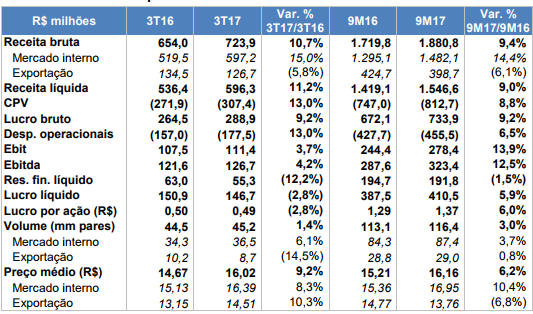

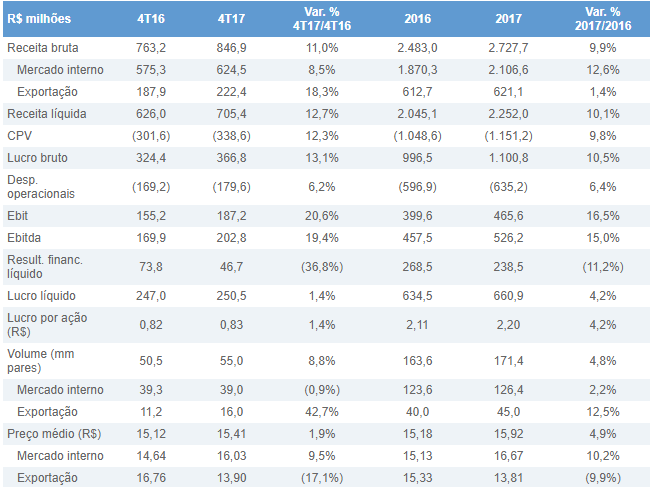

Resultado do 3T 16

Resultado razoável p/ fraco. A forte queda no dólar neste trimestre impactou negativamente na receita das exportações, gerando uma queda de -24% frente o 3T 15. A receita do mercado doméstico também caiu, um total de -6,7% frente o mesmo trimestre do ano anterior. Comparando o acumulado o resultado nos 9M 16 x 9M 15, a receita líquida caiu -6,2%, mas o lucro líquido subiu +6,8%. Isto se deu por conta do resultado financeiro, que teve uma alta de +66% no acumulado dos 9M. O que gerou este forte aumento foi o impacto positivo no hedge do dólar, e também na sua grande posição em caixa, que está aplicado e rendendo juros.

Perspectivas futuras: como o resultado da empresa é muito ligado ao PIB, e em segundo plano a variação cambial, provável que no próximo trimestre a queda da receita líquida continue nestes patamares de -8% aproximadamente. Porém o resultado financeiro deve continuar impactando positivamente, mantendo o crescimento do lucro líquido. O ano de 2017 será desafiador, pois a empresa terá que avançar novamente no market share, mas o PIB deve começar a dar sinais de recuperação, podendo aumentar a receita da empresa. Como ela possui uma situação financeiro muito tranquila, com baixo endividamento e forte caixa, ela é uma opção mais “segura” p/ estes momentos de instabilidade econômica.