No caso de PDD tem que verificar qual é o valor real, ou seja, o verdadeiro que a empresa tem que contabilizar como prejuízo/perda. Geralmente toda empresa que tem alguma forma de crédito tem que contabilizar no decorrer do ano uma PDD projetada para em cima dessa projeção traçar suas estratégias de vendas, fluxo de caixa, capital de giro etc (faz parte do negócio). No final do ano é feita uma reversão da PDD, devido às que tiverem sido pagas etc e obter a PDD real. Logo, a PDD real é a que é contabilizada no final do exercício como perda (teria que olhar os balanços anuais dos anos anteriores).

Essa acima acredito que seja projetada e não a real. Além disso uma PDD é calculada com base em vários fatores como tipo de produto, vendas, nível de inadimplência, público alvo etc, pois é um procedimento de cautela e segurança para a empresa.

Olhando pela média vi que dá em torno de 20%, ou seja, 80% está de acordo. Quando é muito alta (40% ou 50%) a empresa faz uma revisão urgente.

Por fim, o custos de PDD muitas vezes são repassados para os clientes, principalmente no caso de empréstimos (vide Bancos), outro detalhe é saber qual é o cliente alvo desse produto (se for classes C, D e E as PDD são maiores, devido ao ritmo de inadimplência nessas classes) e se for um produto novo (um ano, dois ou três) está em processo de formulação e adaptação, pois ainda não há muito histórico do produto.

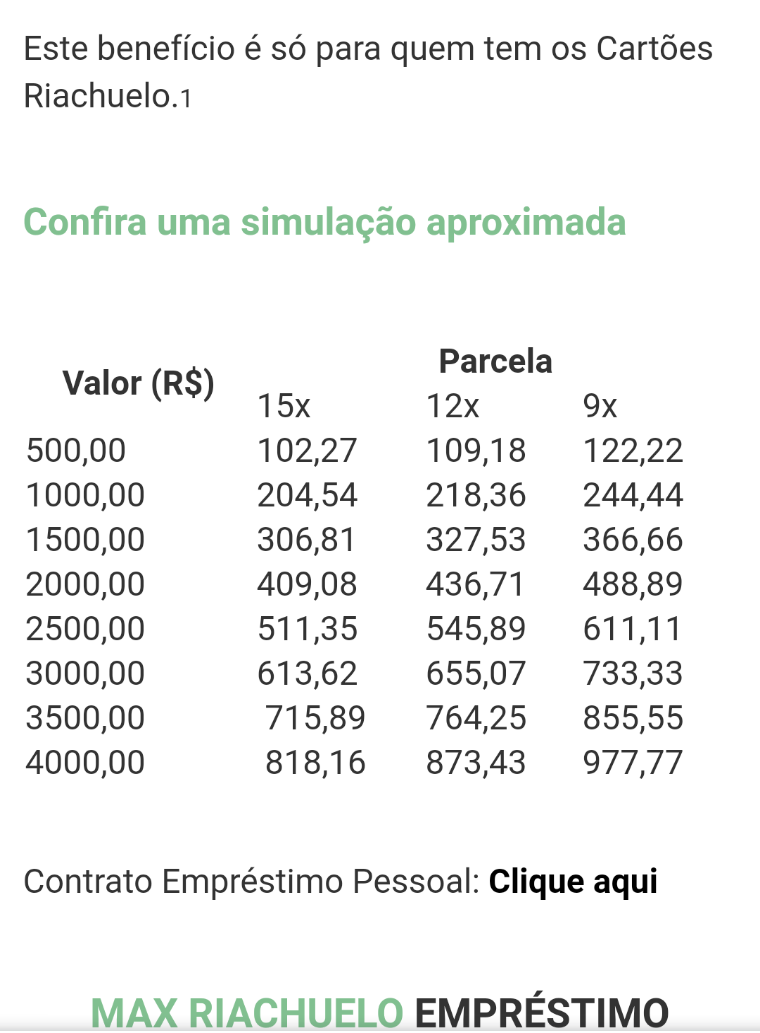

Taxa de juros absurda. Beira os 20%. Difícil imaginar alguém usar esse crédito. A inadimplência não é elevada por acaso. Teria de comparar… Talvez seja muito superior às outras lojas, aí sobra só altíssimo risco.

Geralmente a taxa de juros é alta, devido a inadimplência. É uma via de mão dupla. É um dos motivos de ser muito alta é o público alvo (acredito que sejam classes mais baixas - vide os famosos juros Losango).

Obs: público alvo acaba definindo muito a taxa de juros praticada.

Não faz sentido, juros maiores para prazos menores? Não parei para calcular, talvez sejam as taxas embutidas. Vai ver por isso o Cref…Palmeiras ganhou quase tudo nesses últimos anos.

Essa tática de juros maiores para prazos menores é o que o mercado mais usa. Depois faça uma simulação em caixa eletrônico para você ver.

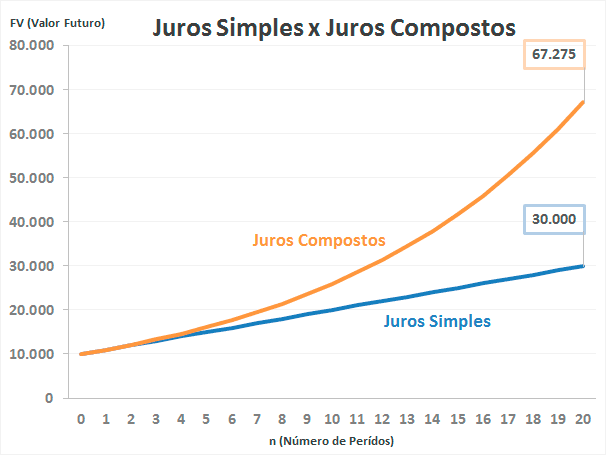

Os bancos fazem isso para forçar o indivíduo a fazer um empréstimo em longo prazo, pois isso gera uma fonte de receita contínua e o fator exponencial dos juros é o tempo (M = Capital x (1 + Taxa) elevado ao Tempo ).

Pessoal, comecei a pouco no Mercado com ações e gostaria de uma opinião sobre este ativo. Como observei em alguns comentários Guar3 tende a cair, certo? Pra o curto/médio prazo, valeria a pena ainda esperar o ativo esticar mais um pouco ou seria pouco provável a recuperação? Sei q o ideal é investir a longo prazo, mas tenho investido c objetivo mais a curto/ médio prazo. Desde já agradeço, pessoal! Este fórum tem sido uma inspiração na arte dos investimentos.