Pra mim, parece ser uma otima oportinudade, o problema é se tiver enrolada, e com o historico de Irb, Americanas, não me parece nada improvavel que tenha mutreta nesse FII… Mas se não tiver enrolada, me parece esta muito barato…

Sinceramente, eu ficaria longe deste FII e de qualquer outro gerido ou que tenha relação com esta gestora (TORD11, VSLH11 etc).

Estes fundos são cheios de rolos, com operações cruzadas e pouca transparência… acabou atraindo mt gente há uns anos pelo yield alto. Mas não compensa o risco, na minha opinião.

3 curtidas

O problema é ter enrolada, e é capaz de ter…

Sim, pelo que diz o fato relevante pagaram o que estava atrasado.

Mas sobre inadimplência, quis dizer da carteira de recebíveis dos CRIs mesmo, que se for ver já é mais alta no HCTR do que um FII que investe em títulos High Grade. Antes de dar calote, a inadimplência dos recebíveis vai subindo. Tem alguns FIIs que divulgam qual seria a inadimplência pra Default do título, geralmente uns 30 a 40%.

Pode ser uma boa ou péssima oportunidade, díficil saber. Eu vou esperar sair mais um relatório pra decidir se compro um pouco de algum desses FIIs descontados.

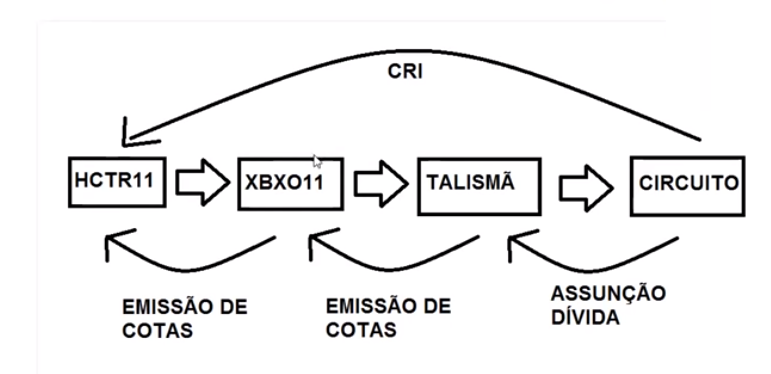

Desses mais arriscados que estão bem descontados sobre o VP tem o DEVA11 também. Eles também tem o CRI do Circuito de Compras com 4,88% do PL e 1,9% em XBXO14.

1 curtida

Entrevista após as quedas do HCTR11

1 curtida

Agora que caiu pra menos de 60% do VP até parece fazer sentido abrir uma posição.

1 curtida

Mais merda no ventilador:

Isso já afeta 9,34% do PL de CRIs do HCTR11 + 6,85% do PL em participação no FII SRVD11, sem pagamento por no mínimo 60 dias

(distratos já estavam acima dos 60%, não sei como vão dar um jeito nisso)

Aí quem tem SRVD11, DEVA11, IRDM11, entre outros também são afetados.

1 curtida

Situação complicada… Tenho uma posição aqui pequena pra media, vamos ve… Teoricamente seria muito dificil um fundo de papel quebrar, já que as despesas não representam um percentual tão grande das receitas, por se tratar de um fundo high yield é esperado que tenha problemas com alguns CRI, o problema é que estão aparecendo muitos problemas…

Se continuar caindo muito, vou da uma reavaliada e possivelmente aumentar mais um pouco.

1 curtida

O problema disso aqui , já é discutida a muito tempo

Muita concentração em um mesmo grupo econômico

Eu tinha uma posição razoável em HCTR e DEVA.

No meio do ano passado decidi sair de HCTR por completo, meio que “zero a zero” na cota, mas com bastante ganho em arbitragens de emissões e nos dividendos.

Começo do ano passado sai de quase metade do DEVA. Resolvi ficar com um pouco pra dar aquela apimentada nos rendimentos.

Esse ano vi que a situação do crédito privado como um todo estava piorando e resolvi que ia vender esse restante. Faltavam alguns dias pra data COM e resolvi segurar pra pegar mais um mês de dividendos. Booom… foi o suficiente pra perder o timing de sair com algum lucro.

No presente momento estou com cerca de 50% de preju nesse restante que carreguei. Se considerar os dividendos que recebi, esse preju cai pra uns 12% (bruto, porque não considera o carrego que teria se tivesse ficado num Tesouro Selic da vida).

Vida que segue… ![]()

2 curtidas

Complementando…

Na atual situação eu não consigo mais avaliar nada com clareza nesses FIIs, mas (no caso do DEVA)… 20% de queda num dia… e 40% no mês… pode parecer um certo exagero.

Se formos ter defaults “irrecuperáveis” que impactem os dividendos nessa ordem, OK… mas realmente pode ter uma parcela de exagero nessa queda aí. Tem que ver se não vão pagar mesmo, se tem como recuperar (mesmo que parcialmente) com as garantias, etc…

Acompanhemos… ![]()

1 curtida