Tópico criado para postagem de discussões e informações sobre a intelbras.

Site da empresa: https://www.intelbras.com/

RI: https://ri.intelbras.com.br/

O início das negociações das ações da Intelbras ocorreu em 04/02/2020, sendo precificada em R$ 15,75 na sua IPO. Na sua estreia as ações fecharam com alta de cerca de 25% na cotação de R$ 19,74.

Maior parte da oferta foi primária (cerca de 64%). Estava precificando um crescimento médio anual de cerca de 19% para os próximos 5 anos. 36% dos recursos serão usados para aquisições, 26% para expansão da capacidade produtiva, 21% para investimento em CAPEX (basicamente em Serviço de Locação de Produtos) e 17% para expansão de canais internos verticais e de varejo (expansão de times e investimentos em tecnologia da informação). Empresa com endividamento líquido negativo, ou seja, tem caixa líquido. Isto reforça que após a oferta os recursos devem ser usados totalmente para o crescimento.

Apenas 22% das ações (72 milhões, cerca de 1,4 bi de reais na atual cotação) da empresa estão em circulação. A maioria dos sócios não diminuiu sua posição e estão totalmente no controle da companhia! Valor de mercado atual de cerca de 6,3 bilhões de reais.

Cotação atual: R$ 19,29

P/VP: 4,42

P/L: 32,84

PSBe: R$ 13,22 (-31,47%)

FCD com 3% de perpetuidade, 8% taxa de desconto e 25% de taxa de crescimento para os próximos cinco anos: R$ 29,79 (+54,42%).

Na minha opinião os múltiplos não estão baratos, mas também estão longe de estar caros. Tudo vai depender da capacidade da empresa de crescer…

Na hora de investir é muito importante avaliar a relação risco X retorno; então se a empresa continuar neste ritmo eu vou estar posicionado numa empresa com um P/L em torno de 30 (27 ao preço da IPO) com boa lucratividade, com produtos bastante promissores, com caixa líquido de cerca 140 milhões (não considerei os recursos da IPO que devem ser usados para expansão dela) e assim pode investir tudo que recebeu na oferta no seu crescimento. Já se as aquisições derem resultados, gerarem sinergias e seus produtos com melhores margens continuarem evoluindo o retorno pode ser alto.

O que me chamou atenção na empresa:

- Potencial de Retorno: Apenas 72 milhões de ações no mercado (22% do total), que é muito pouco dado o tamanho da empresa. Existem ainda 10,8 mi de ações suplementares (oferta secundária) disponíveis para o “Agente Estabilizador” (Itaú), o qual pode optar por exercer sua opção em até 30 dias, neste caso teríamos 82,8 mi de ações no mercado (25% do total) equivalente a 1,6 bi de reais. Assim, se a estratégia da empresa der certo vai faltar liquidez para quem quiser abrir posição;

-

Resiliência: Empresa de Santa Catarina (WEG…

) que atua desde 1976 e sobreviveu a tudo de pior que se pode imaginar que poderia acontecer no Brasil: ditadura, hiperinflação, confisco de poupança, Plano Real, hipervalorização do dólar, desvalorização do dólar, quebra da Argentina, apagões de energia elevando os custos, 2 impeachment e etc;

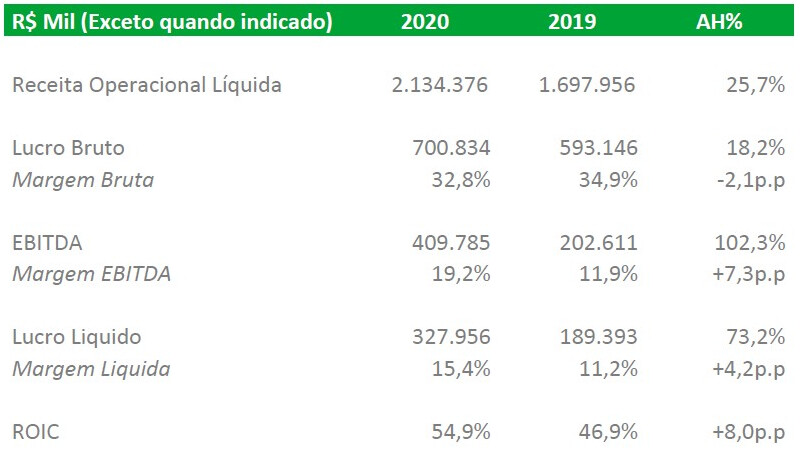

) que atua desde 1976 e sobreviveu a tudo de pior que se pode imaginar que poderia acontecer no Brasil: ditadura, hiperinflação, confisco de poupança, Plano Real, hipervalorização do dólar, desvalorização do dólar, quebra da Argentina, apagões de energia elevando os custos, 2 impeachment e etc; - Operação: Olhando os últimos resultados, percebe-se que a empresa está relativamente bem operacionalmente, boas margens (Bruta 35-37%; Ebitda 12-14%; Líquida 11-12%), bom ROIC (43-47%). Além disto, em 2019 a empresa efetuou aquisições da Seventh e da Metalúrgica Décio, onde o CAPEX saltou de 35 mi para 121 mi. Provavelmente as sinergias destas aquisições devem ser capturadas nos próximos anos;

-

Qualidade: NPS de 60, que é bom. ReclameAqui com nota 8,9; sendo que respondeu 100% das reclamações, com índice de solução de 89% e 87% das pessoas que reclamaram (imagina quem não reclamou ) voltariam a fazer negócio com a Intelbras. Pesquisas apontaram que 71% das pessoas já compraram produtos dela e 84% a preferem em relação aos competidores;

- Setor Segurança com Tecnologia: Atuação no setor de segurança, que tende a apresentar bom crescimento no país nos próximos anos mesmo considerando aumento da concorrência. Forte investimento nos mercados de serviços de tecnologia em segurança eletrônica, com softwares de monitoramento de imagens e, inclusive, é citado no prospecto que o foco das aquisições será no desenvolvimento de tecnologia e integração de sistemas. É importante lembrar ainda que em breve deve sair o Estatuto da Segurança Privada, o que deve favorecer a Segurança Eletrônica;

- Diversificação de Produtos: mais de 1300 produtos. Destaques para produtos relacionados à: controle de acesso, segurança eletrônica, redes, comunicação e energia;

- Tecnologia: fabricação de racks para redes, reconhecimento facial, acesso de carro via tag, videoporteiro, fechadura digital, desenvolvimento de vários softwares (28, se não engano; daqui podem surgir muitas surpresas positivas) em algumas áreas de atuação e etc;

- Investimento em Energia Solar: mercado em ampla expansão e a empresa tem bastante interesse, afinal já tem relacionamento com vários clientes que são público alvo. Acho que aqui pode ser onde a empresa pode mais crescer (e já tem crescido de 2017 até 2019).

Maiores riscos: falhas de segurança (algo que não se pode prever), dolarização dos custos (cerca de 80%), aumento da competição (este eu acho o menor, porque os produtos mais baratos são piores que os da Intelbras, e uma queda do dólar baixaria seus custos, apesar de permitir aumento da concorrência), marketing share muito alto em alguns setores (limitando sua expansão nestas áreas) e grande necessidade de inovação tecnológica. Além disto é uma empresa com histórico de conservadorismo que a partir de 2019 começou a buscar crescer em áreas complementares às áreas em que já atua.

Minha estratégia foi entrar com 50% do que quero me expor nela, separando mais 2 aportes de 25% cada para serem feitos em caso de surgir grande oportunidade de entrada ou após eu avaliar a evolução da empresa ao longo deste ano.