Tinha, mas por esse preço prefiro comprar a mercado.

3 curtidas

| Indicador | Valor |

|---|---|

| Empresa | Itaúsa (ITSA4) |

| Cotação Atual | R$ 10,96 |

| Lucro por Ação (LPA) | R$ 1,39 |

| P/L (Preço sobre Lucro) | 7,75 |

| P/VP (Preço sobre Valor Patrimonial) | 1,41 |

| ROE (Retorno sobre Patrimônio Líquido) | 17,6% |

| Dividend Yield (DY) | 8,4% |

| Margem Operacional | 27,63% |

Preço-Alvo pelo FCD

Utilizando o modelo de Fluxo de Caixa Descontado (FCD) com os seguintes parâmetros:

- Crescimento médio dos lucros: 7,2% ao ano (média dos últimos 5 anos)

- Taxa de desconto: 10%

- Perpetuidade: 3%

Preço-alvo calculado: R$ 15,70

Potencial de valorização: 43% sobre a cotação atual.

Crescimento Anual Implícito

Considerando o preço atual e uma perpetuidade zero, o mercado está precificando um crescimento anual futuro de 5,5% nos lucros para os próximos 5 anos.

Pontos Positivos

- Lucro líquido recorrente sólido no 1º trimestre de 2025, com crescimento anual de 8%.

- ROE elevado e estável, demonstrando boa rentabilidade.

- Forte geração de caixa e boa gestão financeira com redução expressiva da dívida líquida.

Pontos Negativos

- Algumas investidas não financeiras ainda apresentam desempenho aquém do esperado.

- Leve queda no valor de mercado consolidado do portfólio de participações.

Perspectivas positivas:

- A diversificação gradual das participações tende a reduzir riscos no longo prazo.

- Boa disciplina de gestão de capital e dividendos consistentes.

Riscos:

- Forte exposição ao setor financeiro através do Itaú Unibanco.

- Volatilidade nas empresas não financeiras pode pressionar os resultados consolidados.

Projeção de crescimento

O mercado trabalha com uma expectativa de crescimento dos lucros ao redor de 7% ao ano nos próximos períodos, alinhado à média histórica recente.

16 curtidas

3 curtidas

Análise fundamentalista feita por IA:

Segue a análise fundamentalista completa da ITAÚSA (ITSA4) com base nos documentos “Demonstrações Financeiras 3T25”, “Demonstrações Contábeis 3T25” e “Relatório da Administração 3T25”.

1. Indicadores Fundamentais (3T25)

1. Indicadores Fundamentais (3T25)

| Indicador | Valor 3T25 | Comparativo 3T24 | Variação |

|---|---|---|---|

| Lucro Líquido | R$ 4,207 bi | R$ 3,819 bi | +10% |

| Lucro Líquido 9M25 | R$ 12,187 bi | R$ 11,056 bi | +10% |

| ROE (Retorno sobre Patrimônio Líquido) | 18,5% | 18,0% | +0,5 p.p. |

| ROE Recorrente | 18,1% | 18,3% | -0,2 p.p. |

| Dividend Yield (últimos 12 meses) | 8,9% | 6,6% | +2,3 p.p. |

| Patrimônio Líquido | R$ 92,4 bi | R$ 86,5 bi | +7% |

| Dívida Líquida | R$ 697 mi | R$ 939 mi | -26% |

| Valor de Mercado (ITSA4) | R$ 126,1 bi | R$ 114,3 bi | +10% |

| NAV (Portfólio consolidado) | R$ 168,1 bi | R$ 142,4 bi | +18% |

| Margem Líquida | ≈96% (holding) | — | Estável |

| EBITDA | ~R$ 12,9 bi (equivalência patrimonial + operacional) | — | +11% |

| P/L (Preço/Lucro) | 7,8x (com base no lucro anualizado e preço R$ 11,30 em 30/09/25) | — | — |

| P/VPA (Preço/Valor Patrimonial) | 1,36x | — | — |

2. Análise dos Resultados

2. Análise dos Resultados

2.1 Lucro e Rentabilidade

A ITAÚSA reportou lucro líquido recorde de R$ 12,2 bilhões nos nove primeiros meses de 2025, um avanço de 10% em relação a 2024.

O ROE consolidado de 18,5% indica excelente rentabilidade sobre o patrimônio líquido, sustentada principalmente pelos resultados do Itaú Unibanco e das controladas não financeiras (Aegea, Alpargatas, Motiva e NTS).

2.2 Margens e Eficiência

A holding apresentou margem operacional robusta, com controle de despesas administrativas (R$ 125 milhões nos 9M25, -4% a/a) e crescimento de EBITDA em torno de 11% sobre 2024. O lucro líquido reflete alta eficiência na alocação de capital e resultados consistentes das investidas

2.3 Estrutura de Capital e Endividamento

A dívida líquida caiu 26% para R$ 697 milhões, reflexo da estratégia de liability management (pré-pagamento da 6ª emissão de debêntures e alongamento de prazos).

As três principais agências (S&P, Fitch e Moody’s) mantiveram rating AAA nacional, confirmando a solidez financeira e liquidez elevada

2.4 Fluxo de Caixa

O fluxo de caixa operacional foi negativo em R$ 652 milhões, porém compensado por forte geração de caixa em investimentos (R$ 10,6 bi) via recebimento de dividendos e JCP das controladas. O caixa final caiu de R$ 3,6 bi para R$ 2,4 bi

3. Indicadores de Valor

3. Indicadores de Valor

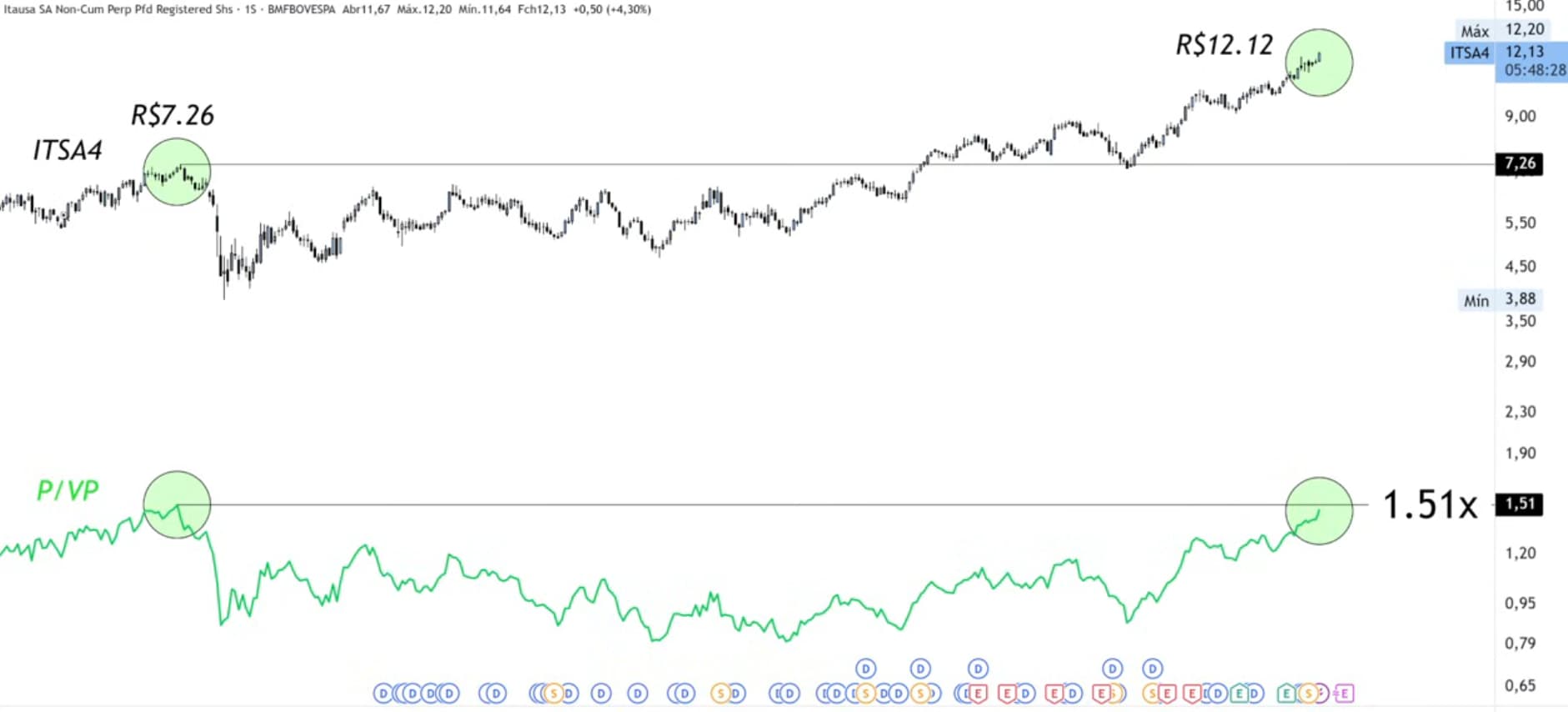

3.1 Preço Justo – Método Benjamin Graham

Pjusto=22,5×LPA×VPAP_{justo} = \sqrt{22,5 \times LPA \times VPA}Pjusto=22,5×LPA×VPA

- LPA = R$ 1,1155

- VPA = R$ 8,33

Pjusto=22,5×1,1155×8,33=R$14,46P_{justo} = \sqrt{22,5 \times 1,1155 \times 8,33} = R$ 14,46Pjusto=22,5×1,1155×8,33=R$14,46

![]() Preço Justo estimado: R$ 14,46

Preço Justo estimado: R$ 14,46

![]() Preço de mercado (30/09/25): R$ 11,30

Preço de mercado (30/09/25): R$ 11,30

![]() Desconto implícito de ~21%, indicando potencial de valorização.

Desconto implícito de ~21%, indicando potencial de valorização.

3.2 Fluxo de Caixa Descontado (FCD)

Premissas:

- Crescimento médio de lucros: 6% a.a.

- Taxa de desconto (Ke): 11%

- Perpetuidade: 4%

V0=FCF1r−gV_0 = \frac{FCF_1}{r - g}V0=r−gFCF1

Com lucro operacional projetado de R$ 16,2 bi em 2026, o valor justo estimado por FCD é R$ 15,10/ação, acima do preço atual, reforçando subavaliação moderada.

4. Saúde Financeira

4. Saúde Financeira

| Indicador | Interpretação |

|---|---|

| Liquidez Corrente (4,36 bi / 421 mi) ≈ 10,4x | Excelente capacidade de curto prazo |

| Endividamento (Dívida/PL) ≈ 0,0075x | Extremamente baixo |

| Margem Líquida ≈ 96% | Alta eficiência operacional típica de holding |

| ROE 18,5% / ROA 12,4% | Forte retorno e ótima rentabilidade |

| Dividend Yield 8,9% | Atrativo para investidores de renda |

5. Conclusão da Análise Fundamentalista

5. Conclusão da Análise Fundamentalista

A ITAÚSA (ITSA4) apresenta fundamentos sólidos, baixo endividamento, rentabilidade elevada e alta capacidade de geração de caixa.

Os resultados do 3T25 confirmam a consistência da holding em transformar a performance de suas investidas em lucros recorrentes e crescimento sustentável.

Pontos Positivos

- ROE acima da média do mercado (18,5%)

- Dividend yield elevado (8,9%)

- Endividamento controlado (-26%)

- Desconto patrimonial atrativo (~25%)

- Carteira diversificada com forte performance do Itaú Unibanco e empresas não financeiras

Riscos

- Dependência do desempenho do Itaú Unibanco (~80% do resultado consolidado)

- Risco macroeconômico de retração do crédito e alta da Selic

Conclusão:

Conclusão:

![]() ITSA4 é uma ação fundamentalmente saudável e subavaliada.

ITSA4 é uma ação fundamentalmente saudável e subavaliada.

![]() Recomendação: Manter / Comprar para longo prazo (potencial de valorização entre 20% e 30%, com dividendos consistentes).

Recomendação: Manter / Comprar para longo prazo (potencial de valorização entre 20% e 30%, com dividendos consistentes).

8 curtidas

Belo presente de Natal ![]()

Pena a bolsa ter subido tanto nas últimas semanas.

7 curtidas

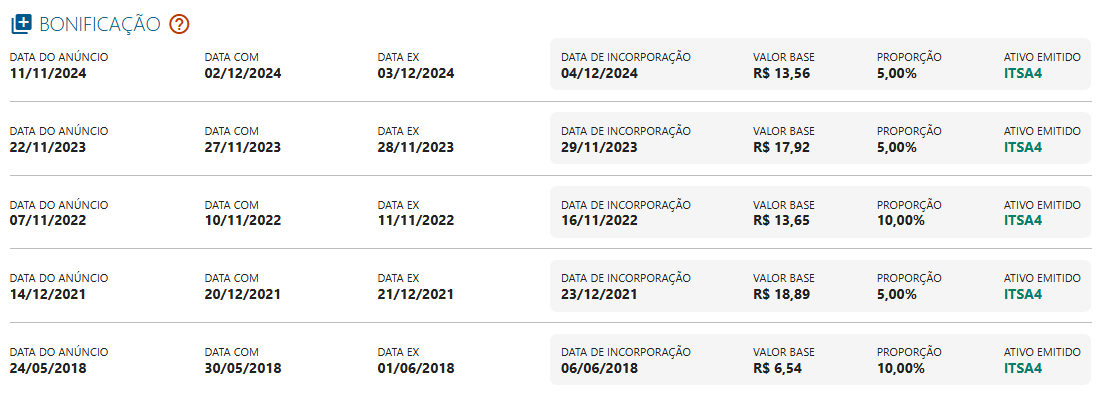

Surra de bonificação.

A gente gosta. ![]()

FATO RELEVANTE

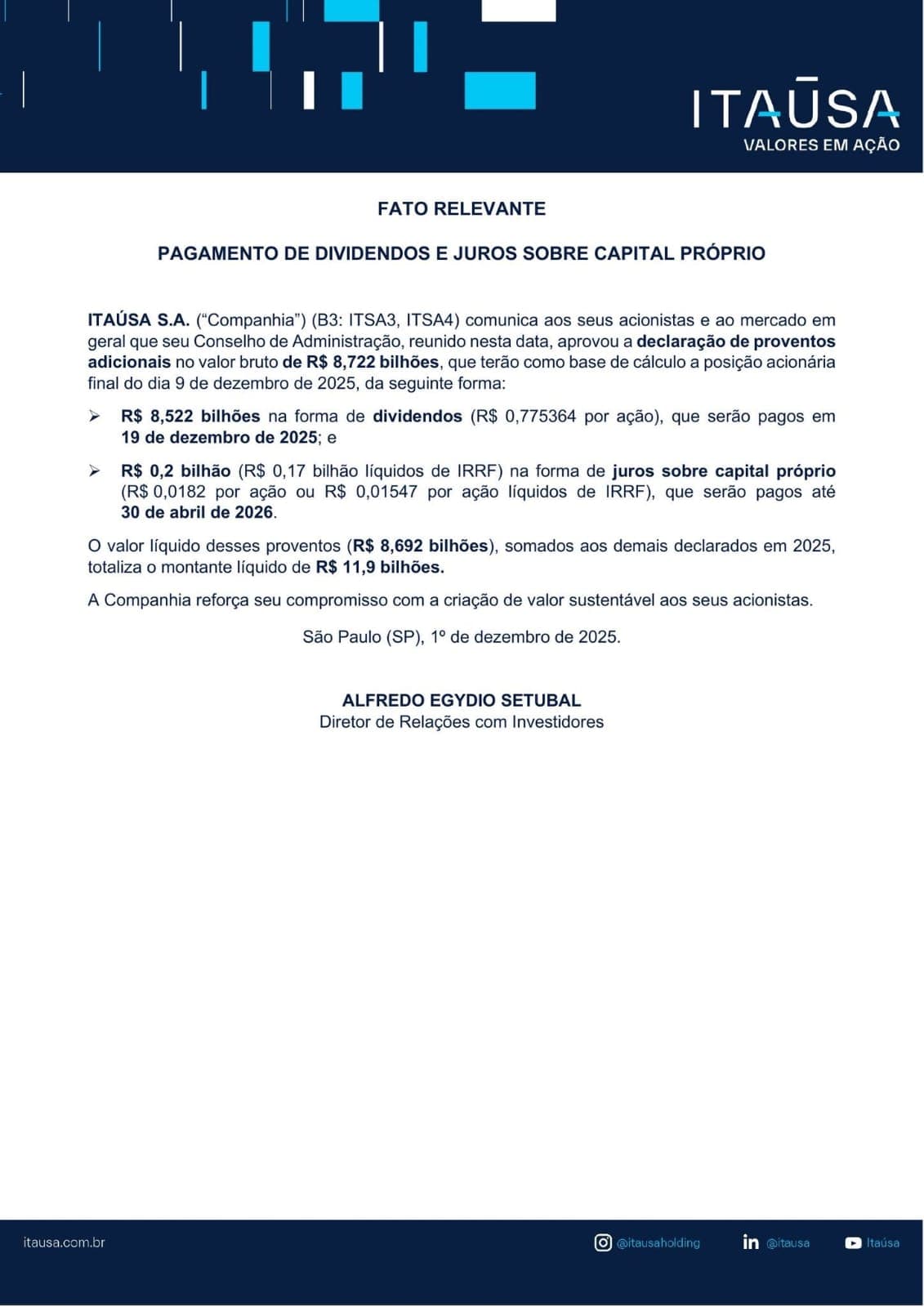

AUMENTO DO CAPITAL COM BONIFICAÇÃO EM AÇÕES

ITAÚSA S.A. (“Companhia”) (B3: ITSA3, ITSA4), em observância à Resolução CVM 44, de 23 de agosto de 2021, comunica aos acionistas e ao mercado em geral que o Conselho de Administração, reunido nesta data, deliberou elevar o capital social da Companhia para R$ 83.689.000.000,00, mediante capitalização de reservas de R$ 2.500.000.000,00, com emissão de 219.876.212 novas ações escriturais, sem valor nominal, sendo 75.561.451 ordinárias e 144.314.761 preferenciais, que serão atribuídas gratuitamente aos acionistas, a título de bonificação, na proporção de 2 ações novas para cada 100 ações da mesma espécie que possuírem na posição acionária final do dia 18.12.2025.

As novas ações serão creditadas na posição dos acionistas no dia 23.12.2025 e farão jus a quaisquer dividendos e/ou juros sobre o capital próprio que vierem a ser declarados a partir dessa data.

A bonificação será efetuada sempre em números inteiros e os acionistas que desejarem transferir suas frações de ações (que resultem 1 ação da mesma espécie), poderão realizá-las no período de 26.12.2025 a 26.01.2026 da seguinte forma:

(i) por meio de contas de mesma titularidade em corretoras distintas; e/ou

(ii) por meio de negociações em ambiente privado de mercado de balcão não organizado (operações não registradas na B3).

Após decorrido o período acima mencionado, eventuais sobras decorrentes dessas frações serão separadas, agrupadas em números inteiros e vendidas em leilão na B3 e o valor líquido da venda será disponibilizado proporcionalmente aos titulares dessas frações, em data a ser informada oportunamente pela Companhia.

O custo atribuído às ações bonificadas é de R$ 11,370033972 por ação, para os fins do disposto no §1º do Artigo 58 da Instrução Normativa da Receita Federal do Brasil nº 1.585/2015.

São Paulo (SP), 15 de dezembro de 2025.

ALFREDO EGYDIO SETUBAL

Diretor de Relações com Investidores

13 curtidas

São Paulo, 01/12/2025 – O CEO da Itaúsa, Alfredo Setubal, reconheceu que a holding cometeu “muitos erros” ao entrar na Alpargatas, participação que comprou em 2017. “Nos perdemos um pouco na gestão”, admitiu, durante evento com acionistas na sede da B3, em São Paulo.

Desde 2021, a Alpargatas enfrentou uma queda acentuada nas ações, após um esforço fracasso de diversificação, com a compra da norte-americana Rothy’s, mal recebida pelo mercado. Com a troca de Roberto Funari por Liel Miranda como CEO, no ano passado, a companhia entrou em um processo de recuperação, mas ainda dá prejuízo para a Itaúsa, de acordo com Setubal. “Aprendemos com erros”, garantiu.

5 curtidas

Parece que eles compraram bastante alpagartas com a queda da semana passadA

4 curtidas

AVISO AOS ACIONISTAS

PAGAMENTO DE JUROS SOBRE CAPITAL PRÓPRIO

ITAÚSA S.A. (“Companhia”) (B3: ITSA3, ITSA4) comunica aos acionistas e ao mercado em geral que o Conselho de Administração da Companhia, reunido nesta data, deliberou pagar, em 6 de março de 2026, os juros sobre o capital próprio no valor bruto de R$ 0,0182 (líquido de R$ 0,01547) por ação, tendo como base de cálculo a posição acionária final do dia 9 de dezembro de 2025, conforme divulgado no Fato Relevante de 1º de dezembro de 2025.

São Paulo (SP), 9 de fevereiro de 2026.

ALFREDO EGYDIO SETUBAL

Diretor de Relações com Investidores

5 curtidas

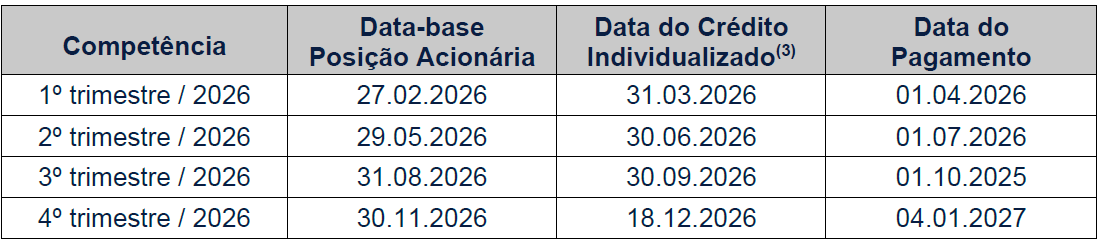

AVISO AOS ACIONISTAS

CRONOGRAMA DE PAGAMENTO DOS PROVENTOS TRIMESTRAIS DE 2026

ITAÚSA S.A. (“Companhia”) (B3: ITSA3, ITSA4) comunica aos seus Acionistas que os proventos trimestrais(1) serão pagos na forma de Juros sobre Capital Próprio (“JCPs”) no valor bruto de R$ 0,0242425 (líquido de R$ 0,02)(2) por ação, conforme cronograma abaixo:

Em decorrência dessa antecipação, a Companhia informa abaixo o cronograma de pagamento dos proventos trimestrais(1) que serão pagos na forma de Juros sobre Capital Próprio (“JCPs”) no valor de R$ 0,0235295 por ação (R$ 0,02 líquidos por ação)(2).

Obs: (1) esses pagamentos serão realizados a título de antecipação do dividendo obrigatório do exercício de 2026, que será apurado após o fechamento do balanço patrimonial anual. (2) os JCPs estão sujeitos à retenção de 17,5% de imposto de renda na fonte, excetuados os acionistas pessoas jurídicas comprovadamente imunes ou isentos. (3) a data do crédito individualizado é utilizada para apuração de PIS, COFINS, IRPJ e CSLL.

Forma de pagamento:

- para os Acionistas registrados nos livros da Companhia com dados cadastrais e bancários atualizados, o pagamento será efetuado mediante crédito nas contas por eles indicadas; e

- para os Acionistas registrados na Central Depositária, o pagamento será efetuado diretamente à referida Central Depositária, que os repassará aos Acionistas titulares por intermédio de seus agentes de custódia.

Os Acionistas com dados cadastrais ou bancários desatualizados deverão:

- se registrados nos livros da Companhia: comparecer na agência do Itaú de sua preferência; e

- se registrados na Central Depositária: procurar a corretora onde mantém sua posição em custódia.

Recordamos que os Acionistas da Itaúsa, também correntistas do Itaú e com ações no ambiente escritural, podem investir automaticamente os dividendos e/ou JCPs na compra de ações por meio de adesão ao Programa de Reinvestimento de Dividendos – PRD(*).

São Paulo (SP), 9 de fevereiro de 2026.

ALFREDO EGYDIO SETUBAL

Diretor de Relações com Investidores

6 curtidas

COMUNICADO AO MERCADO

AUMENTO DE PARTICIPAÇÃO ACIONÁRIA NA AEGEA

ITAÚSA S.A. (“Itaúsa” ou “Companhia”) (B3: ITSA3, ITSA4) comunica aos seus acionistas e ao mercado em geral que, nesta data, aumentou sua participação acionária na Aegea Saneamento e Participações S.A. (“Aegea” ou “Investida”), sendo observadas as etapas abaixo descritas (“Aumento de Participação Acionária”).

Conforme fato relevante divulgado hoje pela Aegea, foi homologado aumento do capital social da Investida, mediante emissão de 14.424.281 novas ações ordinárias, ao preço de R$ 55,29 por ação, das quais a Itaúsa subscreveu 5.025.268 ações, no montante total de aproximadamente R$ 277,9 milhões.

Adicionalmente, foi aprovada a emissão de 7.278.367 novas ações ordinárias da Aegea, das quais 2.535.707 ações serão subscritas pela Itaúsa, no valor total de R$ 140,2 milhões. Após conclusão desse segundo aumento de capital, sob condições precedentes, o percentual de participação da Itaúsa na Investida passará de 12,82% para 13,27% do capital total, totalizando montante subscrito pela Companhia de aproximadamente R$ 418,1 milhões relativo a 7.560.975 ações ordinárias.

Os recursos destinados pela Itaúsa para a efetiva conclusão de todas as etapas do Aumento de Participação Acionária na Aegea serão provenientes de caixa próprio da Itaúsa, não sendo esperados efeitos relevantes no resultado da Companhia neste exercício social.

O Aumento de Participação Acionária faz parte da estratégia de alocação eficiente de capital da Itaúsa, reforçando seu compromisso contínuo com a criação de valor aos acionistas, investidas e à sociedade.

São Paulo (SP), 09 de fevereiro de 2026.

ALFREDO EGYDIO SETUBAL

Diretor de Relações com Investidores

7 curtidas

AVISO AOS ACIONISTAS

PAGAMENTO DAS FRAÇÕES DE AÇÕES DECORRENTES DE BONIFICAÇÃO

ITAÚSA S.A. (“Companhia”) (B3: ITSA3, ITSA4), em complemento ao Fato Relevante divulgado em 15.12.2025, comunica a seus acionistas que as frações de ações, resultantes da bonificação aprovada pelo Conselho de Administração em reunião realizada naquela data, foram agrupadas em números inteiros e vendidas na B3 S.A. – Brasil, Bolsa, Balcão (“B3”), em leilão realizado em 12.02.2026.

Nesse leilão, foram alienadas 308.119 ações escriturais, sem valor nominal, sendo 39.229 ordinárias e 268.890 preferenciais, apurando-se os valores líquidos de R$ 14,5675853631 para cada ação ordinária e R$ 14,6575822169 para cada ação preferencial.

Esses valores serão creditados aos acionistas em 25.02.2026, na proporção das frações de ações de cada espécie a que fizeram jus na data-base de 18.12.2025, conforme segue:

a) para os acionistas registrados nos livros da Companhia, o crédito será efetuado diretamente pela Itaú Corretora de Valores S.A. na conta indicada pelo acionista; para os acionistas com cadastro desatualizado, os valores serão mantidos à disposição na Companhia; e,

b) para os demais acionistas, o pagamento será efetuado diretamente à B3, que repassará os valores aos acionistas cadastrados em seus registros, por intermédio dos seus Agentes de Custódia.

São Paulo (SP), 13 de fevereiro de 2026.

ALFREDO EGYDIO SETUBAL

Diretor de Relações com Investidores

3 curtidas