ta liberado, n tem limite para 2021

2 curtidas

n tem limite, os colegas se confundiram que em 2020 o governo aumentou de 25% para 30% ali ja no final de dezembro, mas para 2021 ta liberado oq o banco quiser pagar

1 curtida

É meio difícil achar fontes primárias, mas por exemplo, esse blog documentou todas as resoluções ligadas a isso. A 4797 proibiu por um período qualquer pagamento, a 4820 revisou e permitiu dividendos mínimos, e a 4885 alterou esse mínimo para um valor maior. Não encontrei nada sobre revisões da resolução 4885, e tipo, isso é notícia grande, vai ter vídeos e mais vídeos de youtuber sobre quando acontecer

Talvez já fosse planejada a liberação esse ano, mas com a segunda onda provavelmente recuaram

3 curtidas

te digo que todas essas resoluções são referentes ao exercício de 2020, basta ver que se n fosse, n teríamos o dividendo que tivemos em Santander , so o q distribuiu já é senão os 30% muito próximo dos 30% que seriam permitidos , realmente n tem muito na internet msm pesquisando so achei msm algo sobre essa 4820 que foi permitido 25% em em dezembro aumentou para 30% sobre o exercicio de 2020, para 2021 ta liberado qlqr % que o banco queira

1 curtida

É, parece que a vigência era só até dezembro mesmo

2 curtidas

Fiz uma conta do Iti, muito rápido para fazer, gostei, mas fui tentar fazer transferência para ela e não deu certo…

Aí tive que criar um pix para poder enviar dinheiro para ela.

Tenho conta no BB, no Next, banco inter e fiz agora no Iti.

Itub3 pagou quanto em dividendos por ação em 2019 / 2020? Onde levanto essa informação com exatidão?

Segundo o statusinvest: R$2.80 em 2019 e R$1.30 em 2020

1 curtida

no site do RI deles você pode catar release por release, mas aí é mais simples e difícil de estar errado, a plataforma PenseRico tem DPA’s também

1 curtida

Baixei o Iti para ver qual é. As funcionalidades que eu uso não são muito diferentes do Nubank em opções, o app só é menos ágil. No Nubank, qualquer movimentação já é sinalizada na hora, dá para fazer uma compra, transferir e pagar um minuto depois, no Iti não. Então com limite baixo isso pode ser um problema maior. A questão de não ter rendimento como na Nuconta acho irrelevante, mas é algo que poderia estar acessível para atrair mais gente ainda. Acho que o Itaú encara o Iti mais como um app de pagamento do que uma conta digital

Mas fiquei impressionado com o quanto a barreira de entrada é baixa. O app Íon é uma bosta por enquanto, mas nesse o Itaú copiou relativamente bem o que funciona nos concorrentes. Vai roubar um share decente nesse mercado só por existir

1 curtida

O bitz do Bradesco tem rendimento. Além disso, o cartão deles da 20% de cashback limitado a 25 reais por mes. Por outro lado, depositar no bitz eh mais chato (eu sempre faço por boleto, que eh mais fácil mas demora um pouco para cair)

2 curtidas

Galera do wallstreetbets tá de olho na empresa, galera ta comprando a rodo por lá. Só pesquisarem o ticker no reddit, tem vários tópicos.

2 curtidas

Na prata também tinha… Talvez tenha sido a maior depois da GME, e não foi pra frente…

Cuidado ao seguir isso.

Pelos menos Itaú é um bom banco.

3 curtidas

3 curtidas

Bancões sempre espremendo até a última gota…Podiam ter feito isso 2-3 anos atrás e ter ficado com alguns milhões de clientes a mais. Mas enfim, repito a questão: é mais fácil o Inter virar um Itaú, ou o Itaú virar um Inter?

Acho que é mais facil itau virar inter que o inter começar a lucrar rsrs.

2 curtidas

21 curtidas

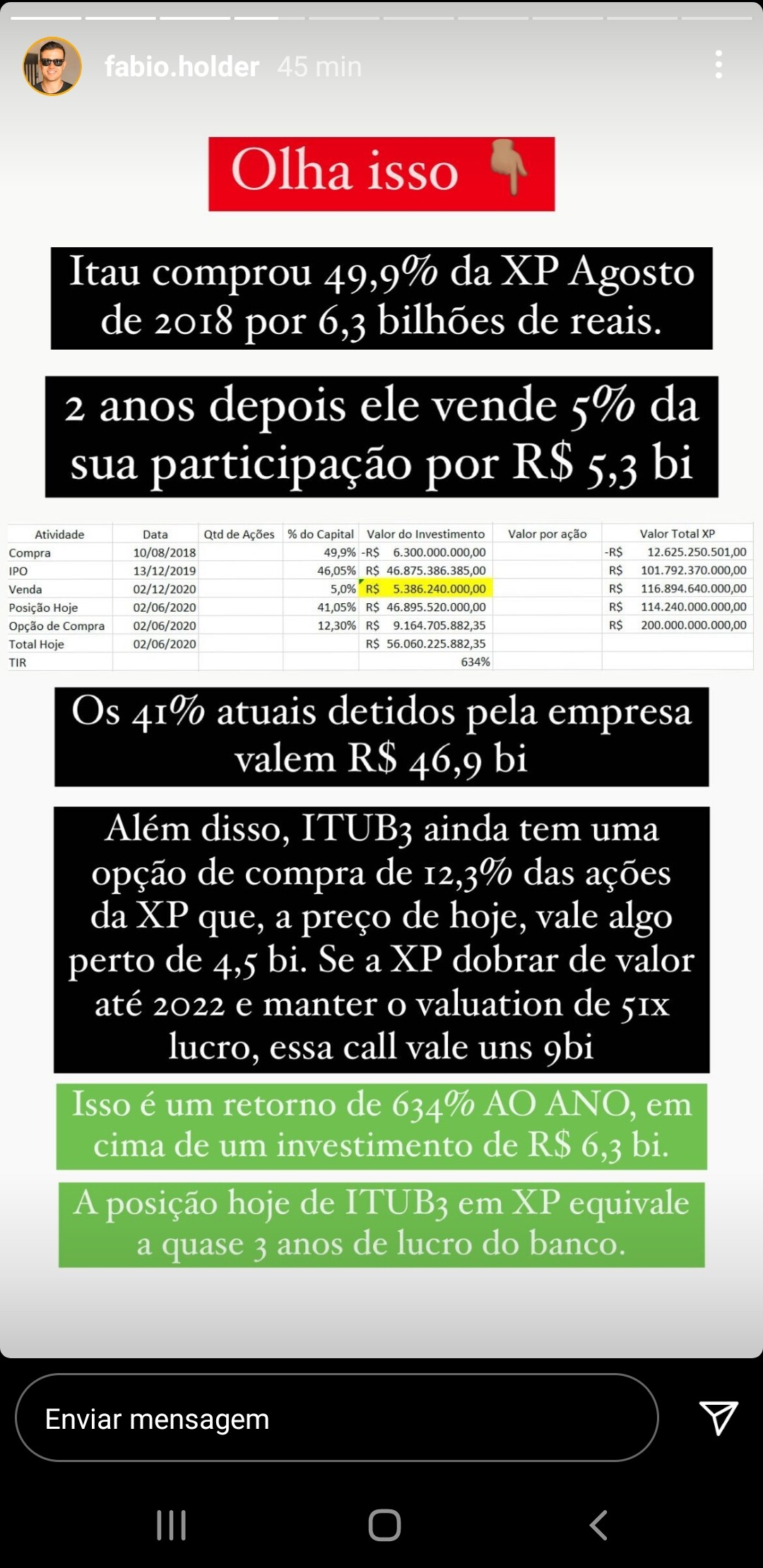

Baita resultado, o monstro saiu da jaula!