ITSA3 está praticamente com o mesmo P/L que ITUB3.

ITUB4 está com o P/L mais caro. E ITSA4 com o P/L mais barato.

1 curtida

Acho que Itsa4 está praticamente no mesmo P/L que Itub3.

Tem que levar em consideração que o payout de itub foi de mais de 100%, esse valor entra no Lucro do Itsa, portanto o P/L de Itsa3 e Itsa4 na verdade são maiores. Correto ou estou falando besteira @cadu?

O payout dos últimos 12 meses de ITUB foi de 95%.

De qualquer forma, o resultado do ITUB é contabilizado na ITSA por equivalência patrimonial, o payout das empresas que ela investe, exceto a NTS, não afeta no seu resultado pelo que eu saiba.

1 curtida

No site que olhos os indicadores diz que foram distribuídos por ação nos últimos 12 meses R$ 2,72 e o Lucro teria sido R$ 2,65.

Vc sabe me informar quais são os valores que vc tem?

2 curtidas

Tem razão, está pouco acima de 100.

LPA anual está em 2,58

DPA anual está em 2,63

Payout anual de 102%.

Como é pouco coisa, não faz muita diferença, mas se o payout de Itub fosse muito alto, iria distorcer o P/L de Itsa, não iria?

1 curtida

Presumo que não. Parto do mesmo princípio que o @ollinbovespa descreveu.

Interessante!

2 curtidas

eu pessoal acho que o itau irá bombar nesse ano.

falo isso tanto pq eu gosto da empresa como pq eu trabalho nela kk

3 curtidas

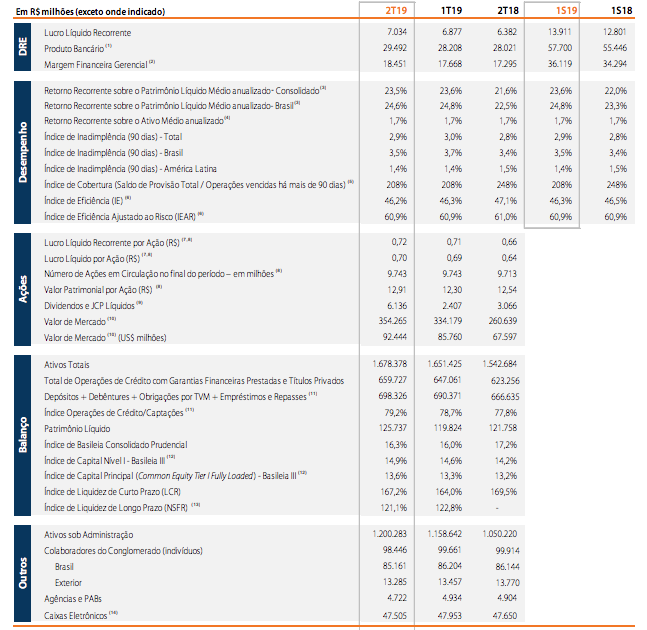

2T19

3 curtidas

4 curtidas

E essa moda de se dizer short em Itau por conta dos bancos digitais? Você acham que os bancões estão realmente ameaçados?

Os bancões estão mais preparados para serem digitais que os próprios bancos digitais. O dia que passarem a incomodar tem 2 possibilidades: serem comprados ou as tarifas serem zeradas como foi feito com a adquirência. No final das contas as margens devem sofrer um pouco, mas ainda assim serão os bancos mais lucrativos do mundo porque o brasileiro não sabe usar crédito.

7 curtidas

Bom resultado! Mais tarde trago mais informações.

4 curtidas

ITUB4 - 2T 19

Bom resultado. Segue crescendo a carteira de credito, e mantendo a inadimplência baixa. O lucro liquido continua crescente. Empresa muito eficiente.

Lembrando que é possível comprar ITUB com um belo desconto através da ITSA.

Empresa ITUB4

Cotação atual 37,00

Preço alvo pelo PSBe esta em 51,59 com potencial de crescimento de 39%

Pelo FCD, utilizando uma taxa de crescimento de 8% ano, p/ os próximos 5 anos,

com 9% de taxa de desconto, chego a um valor de 55,30

Na cotação atual, e considerando uma perpetuidade de 0, o mercado esta precificando pelo

FCD um crescimento anual de 6% p/ os próximos 5 anos.

| Indicadores | Anual | Ultimo tri anualizado |

|---|---|---|

| P/L | 14,22 | 12,95 |

| P/VP | 2,88 | |

| ROE | 20,3% | 22,3% |

| DY | 6,70% | |

| Margem Operacional | 22,9% | 23,0% |

8 curtidas

Sabem dizer quanto do lucro do Itaú vem da Porto Seguro?

Só uma ordem de grandeza, pode ser do 1T19.

Obrigado.

1 curtida

PSSA deu um lucro líquido de 1.3 MM em 2018, e Itaú é dono de 70,xx% das ações.

Faltam umas contas de padaria ainda, mas acho que já dá para estimar.

PS: gostei do nick e da foto ![]()

4 curtidas

Obrigado amigo “penoso” hehe.

Só uma correção: considerando o free float, o Itáu tem 30% das ações da Porto (43% de 70%) - LINK

1.3Bi anual, contra 7Bi trimestral do Itaú… hmmm, fazendo continha de padeiro, dá uns ~5%. Aplicando os 30%… 1,5%. Não pesa muito.

Era uma dúvida sobre o quão redundante seria ter as duas na carteira.

![]()

1 curtida