ROIC é uma medida que não é feita em empresas do setor financeiro, por levar em conta fatores que não se aplicam nestas empresas, como fornecedores e caixa.

5 curtidas

Até mesmo ROE o pessoal diz que distorce um pouco e muitos falam em analisar o ROA

2 curtidas

Legal Cadu, obrigado pelos esclarecimentos. Tô percebendo que não basta estudar os fundamentos, tem que saber a quais tipos de empresas esses fundamentos se aplicam. O buraco é mais embaixo ![]()

1 curtida

Será que o Itaú dá una 7% de valorizacao na semana… ?

1 curtida

sera? rsrsrs

Ansioso pelo resultado amanha

O mercado deve esperar um crescimento na ordem de 6%. Se vier acima deve subir, se for menos que isso cai mais um tanto. Não sei o que o IPO da XP pode ter de influência uma vez que foi em Dezembro

o IPO influencia em zero o resultado de Itau, IPO é valor de mercado n LL

1 curtida

14 curtidas

Cadê os vendidos no fintwit? Lucros aumentando 10%, ROE aumentando…Não se aposta contra as melhores empresas do mundo.

4 curtidas

E uns querendo chamar atenção dizendo que Itaú é uma porcaria ![]()

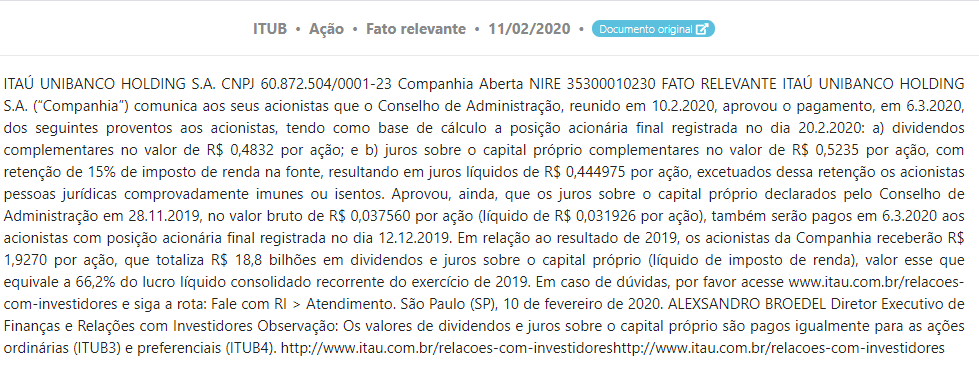

O lucro líquido recorrente alcançou R$ 7,3 bilhões no quarto trimestre de 2019, com

crescimento trimestral de 1,9%. O retorno recorrente sobre o patrimônio líquido foi de

23,7%. O efeito contínuo da mudança do mix de produtos e o aumento das carteiras de

crédito de pessoas físicas e de micro, pequenas e médias empresas no Brasil impulsionaram

a evolução de 2,9% da margem financeira com clientes. Um destaque positivo foi o

aumento de 11,8% da receita de prestação de serviços, em função de maiores receitas com

administração de fundos, investment banking, corretagem e emissão de cartões

Enquanto esses bancos online só dando mais preju. Quem tem muito dinheiro e empresa dificilmente vai sair dos bancão… Ou alguém tem coragem de colocar 1milhão em um Nu bank da vida… ? sem contar a carteira de crédito desses bancos.

4 curtidas

Esperava mais dividendos.

2 curtidas

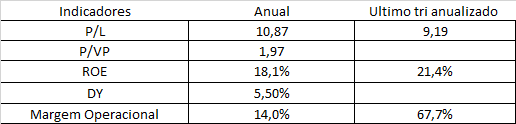

Dado o ROE de 23,7% um payout de 66% é de se projetar um crescimento de cerca de 8% reinvestindo o restante dos lucros na empresa. Se distribuísse dividendo em proporção de 90% (como no ano anterior) o crescimento seria de cerca de 2%. Eu prefiro que a empresa trabalhe com um payout na ordem de 50%, isso abre margem para outros investimentos da empresa, vamos ficar de olho que pode ter aquisições pintando.

2 curtidas

Outra parte que gostei do balanço que muita gente ataca , dizendo que o Itau vai deixar de ganhar em taxas de serviços de conta corrente

As receitas de serviços de conta corrente aumentaram 5,0% em relação

ao trimestre anterior devido ao maior volume de transações de

pagamento e às receitas com correntistas pessoas jurídicas.

O aumento na base de correntistas, embora em grande parte

compensado pelo maior número de isenções em pacotes de conta

corrente e o maior volume de transações de pagamento, levaram a um

incremento de 3,0% nas receitas de serviços de conta corrente quando

comparado a 2018.

5 curtidas

Resultado positivo porém o Bradesco guardadas as proporções, naturezas e cases foi melhor.

4 curtidas

ITUB3 - 2019

Bom resultado. Melhorou em quase todos os números. LL saiu de 6.5B no 4T 18 p/ 7.3B no 4T 19.

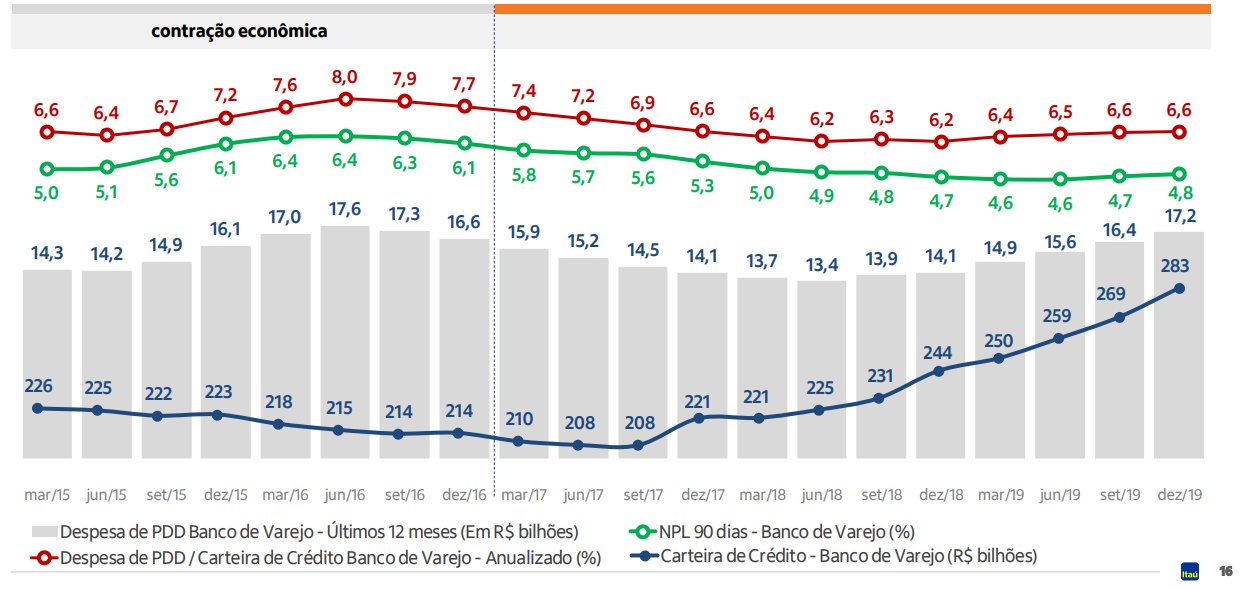

Este gráfico abaixo mostra bem a eficiencia operacional do banco. A carteira de crédito vem crescendo constantemente desde o fim de 17, ao passo que os índices de PDD/carteira crédito seguem estáveis.

Empresa ITUB3

Cotação atual 30,05

Preço alvo pelo PSBe esta em 53,98 com potencial de crescimento de 80%

Pelo FCD, utilizando uma taxa de crescimento de 8% ano, p/ os próximos 5 anos,

com 8% de taxa de desconto, chego a um valor de 70,80

Na cotação atual, e considerando uma perpetuidade de 0, o mercado esta precificando pelo

FCD um crescimento anual de -3% p/ os próximos 5 anos.

19 curtidas

Eu sou funcionario do Banco.

Em termos de tecnoogia, nada se compara. Bradesco e Santander, tenho ex colegas itau q estão lá, sofrem absurdo. Dizem que é varzea prox ao banco.

Banco vem reformulando os produtos e inserindo novos.

Vem aumentando o gasto de energia nos produtos não bancarios. Ex: Hoje tem um cargo que comercializa apenas seguros no banco, na rede de agências. Cargo de 1 ano pra cá, que vem ganhando força

PJ criaram um cargo que se chama Hunter, apenas para captar clientes PJ e tb vender produtos rede.

Economia de gastos vem se falando muito. E tem espaço demais para economizar ainda.

Vem fechando agencias e diminuindo funcionarios, tem muitos gastos ai.

Tem a Plataforma ITI, que estão mexendo sempre nela.

Além de que gente pensem:

Esses bancos que oferecem tudo zero. De alguma forma eles vão ter que rentabilizar seus clientes. Qnd começarem a diminuir teds gratis, cobrar pacotes de serviços, ai sim vamos separar os homens dos meninos.

E outra, gerir crédito, é algo muito dificil. Algo este que o Itau faz com maestria.

Ou seja, olhando como acionista, o banco ainda vai ficar um bom tempo como lider do setor a não ser que surja algo muuuuuuuuuuuito disruptivo.

18 curtidas

Ao meu ver bancos só sofrerão com fintechs se essas fintechs forem do google/facebook ou apple, mas esses aí nem se metem nesse mercado, crédito é um negócio complicado.

4 curtidas

Me faz lembrar uma vez na Universidade de Toronto um ex RBC, Larry Bates, hoje palestrante e coach, disse: “Tenha sempre em seu portifolio papéis de grandes bancos. Isso lhe dará a segurança no LP e uma boa sensação de retorno com DY”

RBC é o maior banco Canadense, pra quem não conhece.

3 curtidas