Mercado enxerga a SELIC em 2% ainda, Relatório FOCUS também foi na mesma direção

Se o BC cortar mais vai ser surpresa pra todo mundo

Mercado enxerga a SELIC em 2% ainda, Relatório FOCUS também foi na mesma direção

Se o BC cortar mais vai ser surpresa pra todo mundo

Acho que chegamos num nível que cortar mais nao ajuda em nada a aquecer economia e ajuda sinalizar aos investidores que o BC tá brincando de arbitrar taxa… aí vai levar uma arbitrada no dolar e daqui a pouco até mesmo captar no selic vai ser exigido mais spreead… daqui a pouco é TD Selic + Prêmio

@lawyermg Curto prazo: qual sua impressão sobre a tendência das taxas nos ipca’s 35/45?

O mercado precisa de uma sinalização orçamentária convincente que o teto de gastos não será furado ou que o Estado conseguirá se financiar de maneira saudável, no momento o que temos é uma grande indefinição e uma descrença de que o brasil pode superar o populismo, a tendência a meu ver é taxa se manter nestes patamares se nada for feito e se crescer a forças argentinizantes essa taxa volta fácil para o IPCA + 6% …

Estou torcendo para baixar o TD IPCA para poder me desfazer pagando menos imposto e com um ganho bom de marcação a mercado.

Eu estou torcendo porque é uma forma de antecipar lucro, se a taxa aumentar compro mais se baixar demais vendo… . O tesouro ipca faz parte do meu portifolio e se vender futuramente posso recomprar com a taxa mais alta.

Minha torcida atualmente é para o tesouro ipca baixar juros e dolar baixar para poder vender e comprar um pouco de exterior… enquanto isto nao acontece é uma merreca pro exterior toda semana…

A coisa não desandou de verdade ainda, se bolsonaro resolver tratorar o teto de gastos ipca vai a 4,5 fácil… enquanto estiver indefinido deve girar entre 3,6 a 3,9 …

Vamos imaginar um cenário catastrófico… aí vai ser IPCA + 10 ehhehe Bolsonaro fura o teto e gasta muito dinheiro para se reeleger, na eleição aparece alguém mais populista e vence… heheheh ai vc verá o que é stress…

Passa fácil do 3,9 havendo definição negativa… se o TD ipca para vc não é posição a ser carregada a longo prazo, acho sim um grande risco desse lucro ser esvaziado…mas prefiro assumir e inclusive aumentar posição se os juros aumentarem…

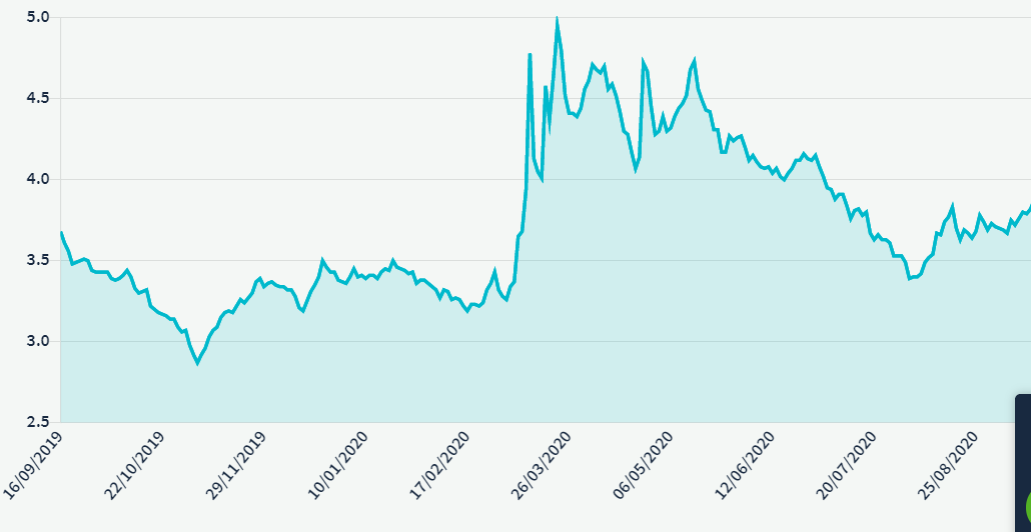

O gráfico é volatil mas tá longe de atualmente estar ruim… na epoca da pandemia foi uma montanha russa…

Alguém acompanhando o IPCA 45? O que acham? Futuros pressionando. Tx passará dos 4% fácil?

Não gosto do 45 por causa da volatilidade, nesse prazo só arrisco com cupom, mas ele segue o 35. As taxas vem subindo, arrisco que passa, sim. Falta 7 pontos só.

Acho que passa, mas só aporto após 4,2 já estou posicionado e preciso de mais prêmio para aumentar

Ontem vc achava que estacaria por volta de 3,9…, correto? Olhando o gráfico tive a mesma impressão, mas…

Aporto mensalmente no IPCA+2035 (visando ter um bônus na aposentadoria em 2035).

Minha dúvida é até quando consigo aportar?

Chega uma data perto do vencimento que ele deixa de ser negociado.

normalmente 2 a 3 anos do vencimento mas o tesouro pode decidir retirar o titulo … vc nao cosnegue aportar mais mas pode carregar até o vencimento ou resgatar antes…

Seria show se tivesse um título com vencimento certo do tesouro, não em data especifica, mas a cada xxxx dias… com um monte de opção … aí daria pra vc ir aportando sempre fazendo uma especie de escadinha de vencimentos se aportasse todo mês cairia apos o vencimento todo mes…

Tesouro atualizado agora às 14hs, ou seja, fora do horário padrão. IPCA 45 com taxa de 3,98%, pelo visto, próxima parada 4,1…4,2.

Hoje o IPCA mais curto coincide com o pré-fixado sem cupom mais longo, 2026. Mas é só ir diversificando, até porque o prêmio cai bastante conforme o prazo encurta. Imagine que você estivesse aportando no IPCA 2026 há vários anos, hoje estaria pegando 2,59% ao invés de 3,93%. Uma alternativa: calcula o prazo médio do título em dias desde a liquidação ao vencimento e divide por 365 para obter o valor em anos. Hoje o IPCA 2035 está com prazo de 14,66 anos. Agora faz isso com os outros títulos, o IPCA 2026 e o IPCA 2045 p.e… Quando o seu prazo começar a encurtar, você vai balanceando com a compra de vencimentos mais longos. Ou se quiser encurtar seu prazo, para diminuir o risco (instabilidade política p.e.), passa a comprar vencimentos mais curtos. Dessa forma, você se posiciona na curva de juros no ponto que achar mais interessante.

A estratégia de vender antes do vencimento é boa caso a taxa de juros esteja no fundo e comece a subir. Se vender agora vc estará adiantando o rendimento do título em alguns anos, só vale a pena caso vc vá investir em outra coisa que te dará rendimento superior. Vender para recomprar o mesmo não faz o menor sentido.

Eu tinha títulos prefixados a 16% a.a. e IPCA+ 7,35% a.a. Quandos as taxas caíram de 14,25 para 5% ( Selic) eu vendi e embolsei o rendimento com anos de antecedencia e coloquei na bolsa de valores, para aproveitar a recuperação que estava acontecendo.

Obrigado, @j.black, mas estou longe de ser especialista.

Faz algum sentido, mas nem lembro a última vez que deu para pegar acima de 6%, acho que foi na época da Dilma. A estratégia que faço é uma compra casada: por exemplo, Cupom 2040 + IPCA 2035, aí o ganho real de um compensa a perda na amortização do outro.

krak!!! futuros “estilingando” hoje! Guedes pediu demissão, o preço do feijão disparou, a p… dos militares invadiram o stf? Q mer… aconteceu? Tô aqui tentando entender o mercado. kkk

Parece que é dinâmica do mercado aberto mesmo. Tesouro socando título.

@j.black, o cara que mais apaga post do fórum!

Esses dias tá tendo pressão no Selic, nunca tinha visto isso na vida