Não é só isso. O retorno esperado é baixo.

3 curtidas

Realmente, ela sempre paga caro por tudo

1 curtida

Li uma análise dizendo que eles conseguem reduzir o capex e o tempo de conclusao da obra do projeto, aumentando a rentabilidade. Esperar pra ver rs

Nao foi só a neoe q arrematou lote com

deságio acima de 40%, esse leilao foi bem complicado.

3 curtidas

Ainda vejo como algo de pouca vantagem, interpreto apenas como diversificaçao do portfólio e nao algo que va gerar grandes ganhos

Com essa rap o lucro so deve vim depois de 15 anos (em conta de padeiro rsrs)

2 curtidas

Interessante que a ALUPAR nao arrematou nenhuma unidade, logo agora que esta em um ciclo de fim de investimentos.

é um movimento acertado para ela, o juros agora estao altos, e ela tem um dispositivo para compra prioritária de alguns emprendimendos da TAESA que tem parceria

3 curtidas

Não me sinto capaz de fazer estes cálculos devido às particularidades. Posso acrescentar que este deságio não pode ser levado ao “pé da letra” porque existem variáveis, o que foi explicado um pouco na teleconferência. Exemplo:

"…

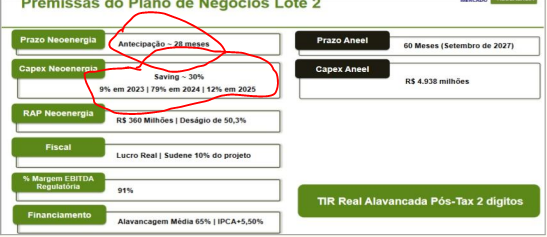

“A Neoenergia realizou uma teleconferência logo em seguida do leilão, na qual apresentou o racional de suas propostas e detalhou o estudo realizado pela sua equipe ao longo dos últimos seis meses que possibilitou a ela realizar uma oferta mais agressiva, trazendo como principais pontos o saving de 30% de capex estimado nesses projetos, além de uma perspectiva de antecipação das obras para cerca de metade do tempo proposto pela Aneel”, destaca a Levante Ideia de Investimentos, que descreve a empresa como “principal ganhadora do leilão”.

Ao arrematar o lote 2, a Neoenergia garantiu TIR alavancada real de aproximadamente 9%-10%, calcula a Eleven.

…"

Sendo obrigado a dar uma opinião, esta seria que foi um negócio ruim diante da alta alavancagem atual da empresa e pela TIR mediana. Só que esta é a opinião de um leigo diante da escolha de uma equipe profissional com especialistas em várias áreas.

Algumas observações:

- Não é uma compra, assim o endividamento da empresa não sobe imediatamente. Trata-se de destinação de CAPEX, o qual pode vir da própria operação.

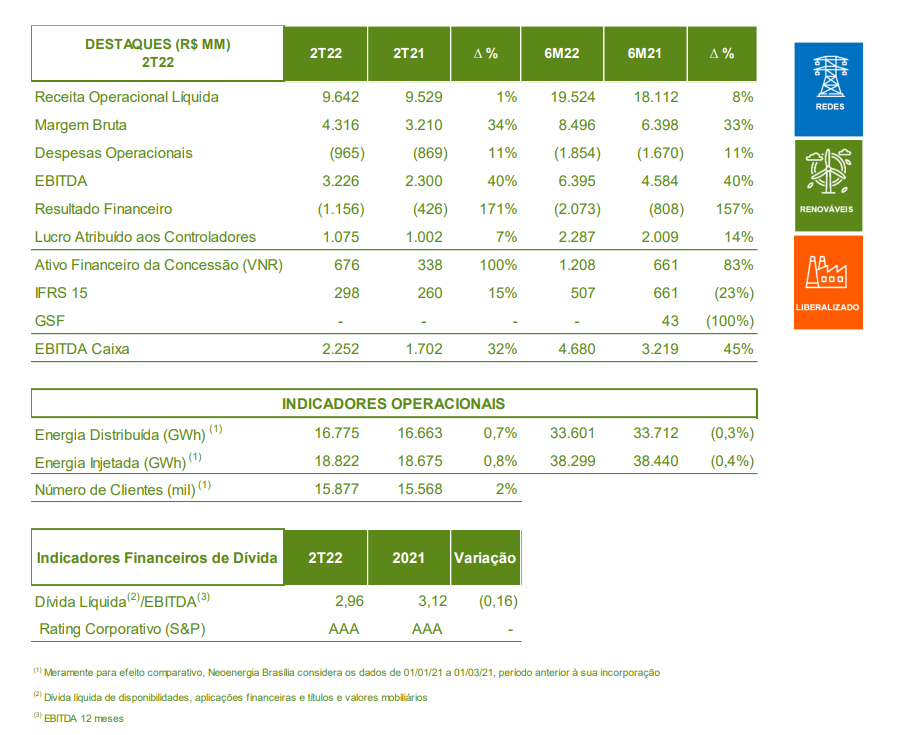

- Mesmo com toda a subida da SELIC, o EBITDA da empresa vem crescendo mais que o(a) resultado(despesa) financeiro(a).

- A Neoenergia vem entregando resultados consistentemente, mesmo com toda a desconfiança do mercado. Um bom exemplo disto é a CEB (Distribuição Brasília), então “só acho” que tem mais chances da escolha dos profissionais da empresa estar certa do que a minha opinião e a do mercado.

6 curtidas

Eu não sou mestre como o Fábio e o Sr Fouquet, então vou fazer só as continhas de padeiro mesmo.

Spoiler: eu acho a compra ruim

5 bi de investimento por 300 mi de RAP dá uma expectativa de ± IPCA + 7,2%. Tira impostos, temos TIR negativa. Aí a questão é: a empresa acredita que não vai investir isso tudo e que vai concluir o negócio com bastante antecipação: ou seja, menos capex e mais RAP:

Ela estima um saving de 30% e a antecipação de 28 meses. Ela acha também que vai captar no BDNEs a IPCA + 5,5%.

Normalmente (leia-se: sempre) a empresa entrega muito antecipadamente e com menos investimento. Mas a sobra é muito apertada, na minha opinião. E se não antecipar tantos meses? E se não salvar 30% de capex e se não captar ipca + 5,5?

Eu acho que é um risco desnecessário para o retorno da operação. Porém, ao mesmo tempo, eu acredito que a mamata de retornos insanos em transmissão acabou.

Eu acho que a compra é mais neutra do que qualquer outra coisa. O que eu acho negativo é que, nas atuais condições do mercado, eu preferia que ela me pagasse dividendos do que fizesse essa compra.

Edit: enquanto eu respondia, o @fabio_barbosa respondeu. Vi que a impressão dele é parecida com a minha.

6 curtidas

muito bom o comentario, penso da mesma forma

para o momento nao faz sentindo arriscar por tao pouco

2 curtidas

Comprei mais hoje 14.10 .

Ipca vai tombar entre 2023 /2026… taxa Selic idem … ela vai explodir …

Mínima do covid 13,17 vai ser a próxima compra .

9 curtidas

Eu também comprei um pouquinho hoje

3 curtidas

Também entrei na ação nesses dias: 14,50 e 14.

Além desse investimento questionável em transmissão tem o assunto das revisões tarifárias e ICMS agora.

Alguem sabe qual pode ser o impacto desse reajuste extraordinário? Aparentemente a empresa teve lucro devido a questão dos impostos e as revisões deveram vir abaixo(ser revistas) pra compensar esses ganhos.

Aparentemente vi que a ELEKTRO já tinha deixado de passar um reajuste justamente por causa disso. De qlq forma, elas revisões não impactaram positivamente o resultado do primeiro trimestre, que mesmo assim foi um ótimo resultado se for mantido.

3 curtidas

8 curtidas

10 curtidas

Máquina…espera esses juros baixar e dar um respiro nos investimentos… vai pagar muito dividendo …

5 curtidas

acho que a queda na cotação é devido a essa mudança

2 curtidas

Agora é briga pra segurar margem!

Como uma canetada acaba com um setor

2 curtidas

2 curtidas