Obrigado pelos esclarecimentos sobre o IRFS16. Entretanto, para seu cálculo de preço alvo e avaliação do ativo, penso ser mais coerente que seja utilizado o resultado no padrão contábil anterior. Veja que considerado o mesmo padrão contábil, houve um crescimento anual de 72% no resultado trimestral.

Enfim, independentemente do padrão contábil, continuo acreditando que a empresa apresentará taxas de crescimento bem acima da média nos próximos anos. Sigo comprado.

Ainda não tenho uma opinião formada a respeito disso.

Por um lado entendo seus argumentos, mas cabe lembrar que a empresa não fez a reapresentação do balanço do mesmo trimestre do ano anterior com este ajuste. Então não sabemos na verdades se a empresa apresentou crescimento ou não na base comparativa deste novo padrão contábil.

Além disso presumo que para os dividendos distribuídos a empresa use o lucro com o novo padrão Contábil. O que seria mais um pto a favor do uso deste.

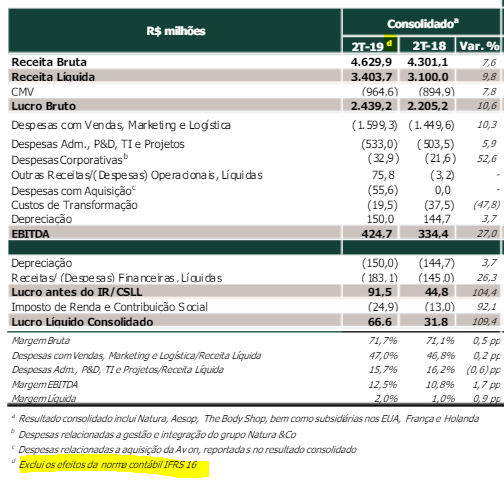

Pois bem, o que a empresa resolveu fazer agora na divulgação do seu release? Reportar o resultado do 2T 19 no novo padrão contábil, e fazer o ajuste do novo padrão no 2T 18 para comparação? Não! Ela preferiu divulgar os resultados do 2T 19 no padrão antigo! Simplesmente pitoresco o negócio! E foi assim o release inteiro, só p/ reportar que dobrou o lucro. Sem paciência para analisar melhor o ativo.

Pelo visto, os atuais sócios tomaram uma tungada e foram diluídos. Não tivemos direitos de subscrição negociáveis. Para não ser diluído, o acionista que não participou da oferta global tem que comprar no mercado secundário, a partir do dia 13.

De toda forma, o negócio parece bom para os controladores. Certamente, entraram na oferta global pelo preço estipulado mantendo suas participações, o que indica que a empresa tem “bala na agulha”.