Pessoal, acho que vale a pena estudarem a Profarma. Está em um setor que não deve ser significativamente impactado pelo Coronavírus e teve um 2019 de boa recuperação. Estão fazendo a lição de casa!!

6 curtidas

Essa empresa vem fazendo um turnaround incrível

2 curtidas

Acho uma empresa bastante interessante para uma posição de turnaround. Sigo estudando!

2 curtidas

1 curtida

Alguem leu o resultado?

Recorde de Ebtida, receita bruta, aumento de 285% nos deliverys, mas o lucro liquido foi bem impactado,

2 curtidas

Não tem muito o que desvendar, eu acho. A margem bruta é meio pequena (13%), e nos volumes atuais de receita mal paga SG&A e financeiro. Receita tem crescido mas os custos tbm, não reflete lá embaixo

2 curtidas

As margens são mais apertadas mesmo. O lado realmente bom foi a expansão das vendas via Delivery e da projeção do e-commerce para Junho. Segue matéria que acabamos de fazer:

3 curtidas

Boa tarde

Ainda vale a pena fazer aportes nela com o valor atual?

2 curtidas

Apesar de sempre ficar com um é atrás pelo histórico dela, na minha opinião sim… Acho que vai depender dela conseguir melhorar suas margens nos próximos resultados.

Lembrando que tem que tirar cerca de 11,5 milhões do lucro porque se trata de imposto diferido…

Eu vejo a Profarma como uma case que está quase finalizando o turnaround, o problema todo é este “quase”. Se você olhar o que aconteceu com as cotações de ETER3 (mesmo estágio dela, na minha opinião) e de GPCP3 (turnaround já estabelecido) para comparar com a cotação de PFRM3 vai ver que há muito potencial sim. Além disto, ela já valeu mais quando estava numa situação bem pior!

Minha posição aqui é média e estou esperando os próximos resultados para decidir se aumento…

Acho que vale a pena dar uma lida nos últimos balanços pra investir com mais segurança e saber onde estão os riscos e as oportunidades.

4 curtidas

Setor principal dela (distribuição de medicamentos) é realmente de alta complexidade: baixas margens, muitos clientes pequenos e necessidade alta de capital de giro. Qualquer falha é prejuízo da veia. Por muito tempo, a d1000 era essa falha. Com IPO, passou a se virar sozinha e virará até um ótimo cliente garantido para Profarma.

Visitei a empresa há uns 2 meses, e o maior CD deles está de fato bombando, com expansão inclusive. Conversando com os funcionário, momento de muito otimismo. Olhando os números, dívida e capital de giro deram uma bela ajustada (calcanhar de aquiles), margens seguem baixas mas tendem a seguir evoluindo com a diluição dos custos fixos.

VM atual me parece bem barato: 780MM, com EV/Ebitda de 3x. Isso é o que se pagaria por uma empresa que quase quebrada, com perspectivas de redução gradual de seu crescimento, o que certamente não é o caso da Profarma, que tende a seguir crescendo tanto pela distribuição, quanto pela evolução evidente da d1000.

5 curtidas

Tem uma avaliação de agosto de 2020 em linha com oq o @vkjr pontuou

3 curtidas

Bom dia

Obrigado mesmo galera. Sou grato por dividirem o conhecimento de vocês.

3 curtidas

Empresa PFRM3

Cotação atual R$ 6,10

Preço alvo pelo PSBe está em R$ 53,30; com potencial de valorização de 773,75%. É importante lembrar que o PSBe sobrevaloriza empresas com receita alta e margem baixa.

Pelo FCD, utilizando uma taxa de crescimento média de 10% ao ano, para os próximos 5 anos, com 8% de taxa de desconto, chegamos a um valor de R$ 11,78 (potencial de valorização de 93,08%).

Na cotação atual, e considerando uma perpetuidade de 0, o mercado está precificando pelo

FCD um crescimento anual médio de 4% p/ os próximos 5 anos.

| P/L | P/VP | ROE | Margem Líquida | PSR | EV/EBITDA |

|---|---|---|---|---|---|

| 14,43 | 0,72 | 5,00% | 0,95% | 0,14 | 4,42 |

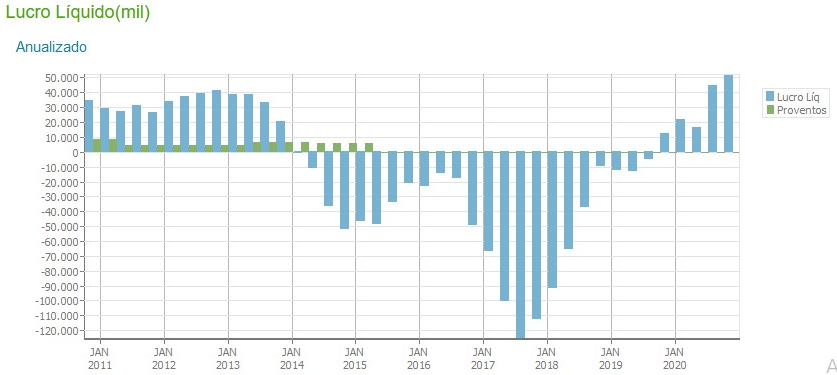

Evolução do Lucro Líquido:

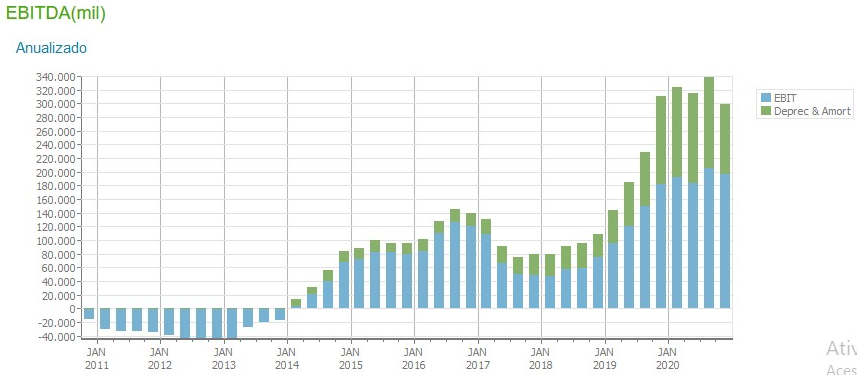

Evolução do EBITDA:

Cotação no período:

Na minha opinião a empresa evoluiu muito de 2011 até 2020 e a cotação não reagiu. Se usarmos o período de 2017 até 2020 isto fica ainda mais plausível…

4 curtidas

Concordo totalmente. Se fosse apenas a distribuidora já estaria barata. Mas vc ainda leva 54% da d1000, outra empresa absurdamente descontada.

4 curtidas