Seguindo a explicação acima, faço um pequeno exemplo de como utilizar a T-Note de 10 anos como taxa livre de risco. Algum pode simplesmente pegar a última cotação, mas montei um pequeno exemplo para extrair um número coerente dentro de uma determinada janela de tempo.

- Taxa livre de risco, principais parâmetros e conceituação

- Uso em países emergentes

3) Exemplos práticos

3.1) T-Note 10 anos, simples

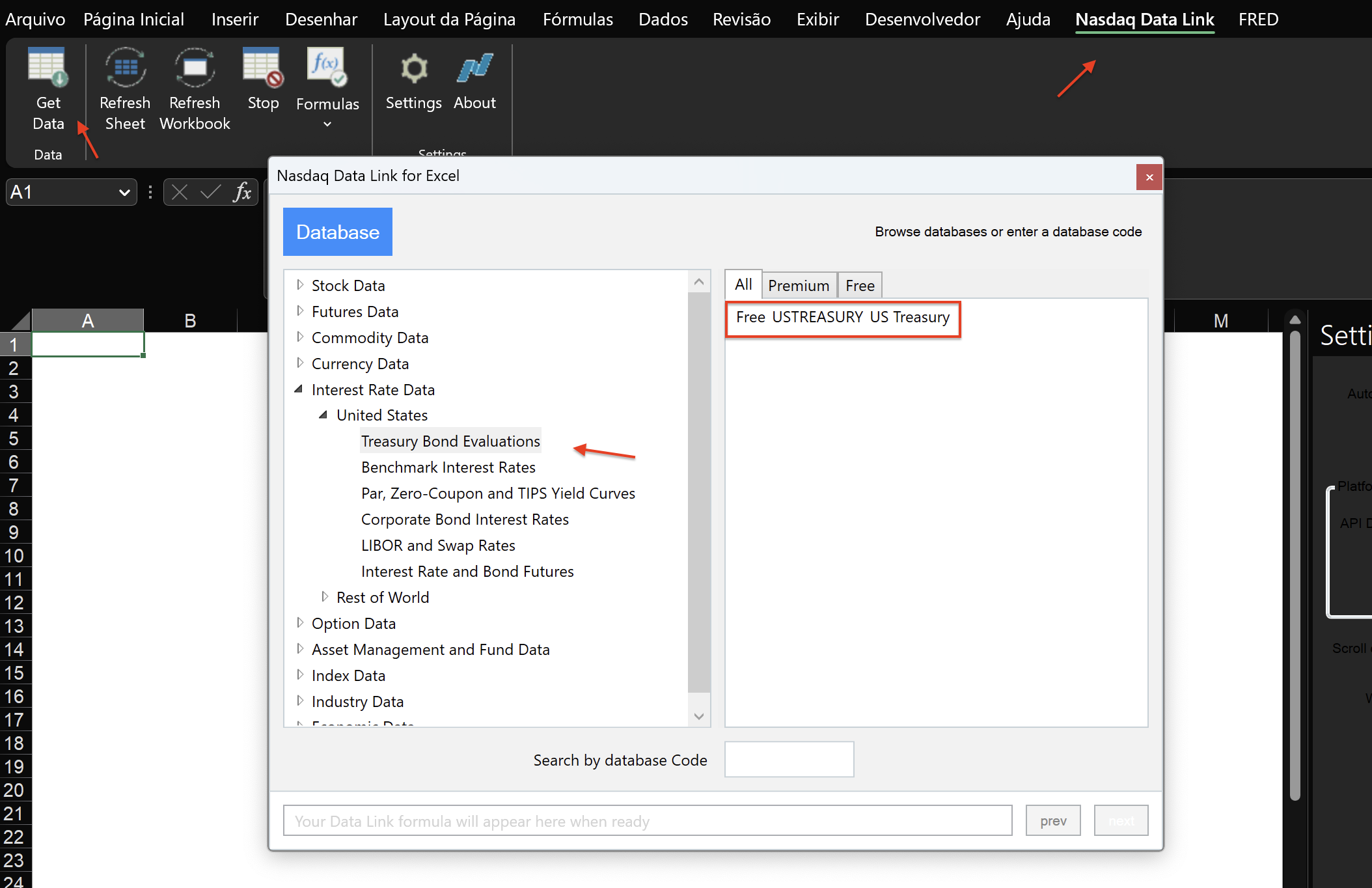

A primeira coisa que fiz foi solicitar no Add-in do Nasdaq Data Link, os dados que irei utilizar. Quem deseja usar a ferramenta, precisa apenas realizar o cadastro no site.

Neste caso, seleciono os dados do Tesouro. Há mais formas de obter o número que pretendemos. Como disse, vamos nos ater aos princípios e não aos nomes.

Aqui um pequeno adendo. Eu pedi os seguintes dados:

“Long term rates”

Havia no entanto a possibilidade de pedir “Yield Curve Rates”. Quem visitar o site do Tesouro Nacional americano vai saber logo a diferença. “Curve Rates” se refere a curva de juros que é divulgada pelo Tesouro, ela funciona mais ou menos como o nosso DI Futuro. Ela me daria o yield de 10 anos dentro da curva de juros, isto é, ela supõe a continuidade dos investimentos que começam com 1 ano, 2 anos e assim por diante. Seria uma opção, mas decidi pedir apenas o rate de 10 anos.

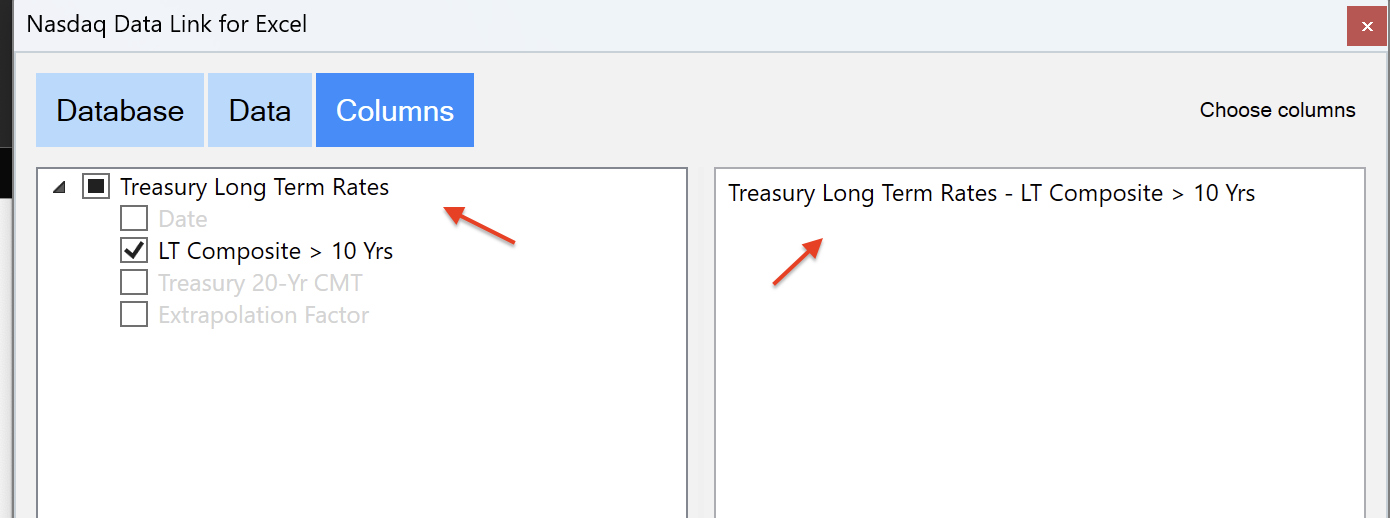

Com um pouco de edição, recebi este input:

Aqui tenho o rate médio (um composite) dos títulos com 10 ou mais anos de vencimento do Tesouro. Como sei que a próxima série começa em 20 anos, posso supor que estes títulos estejam bem próximo do que estou procurando.

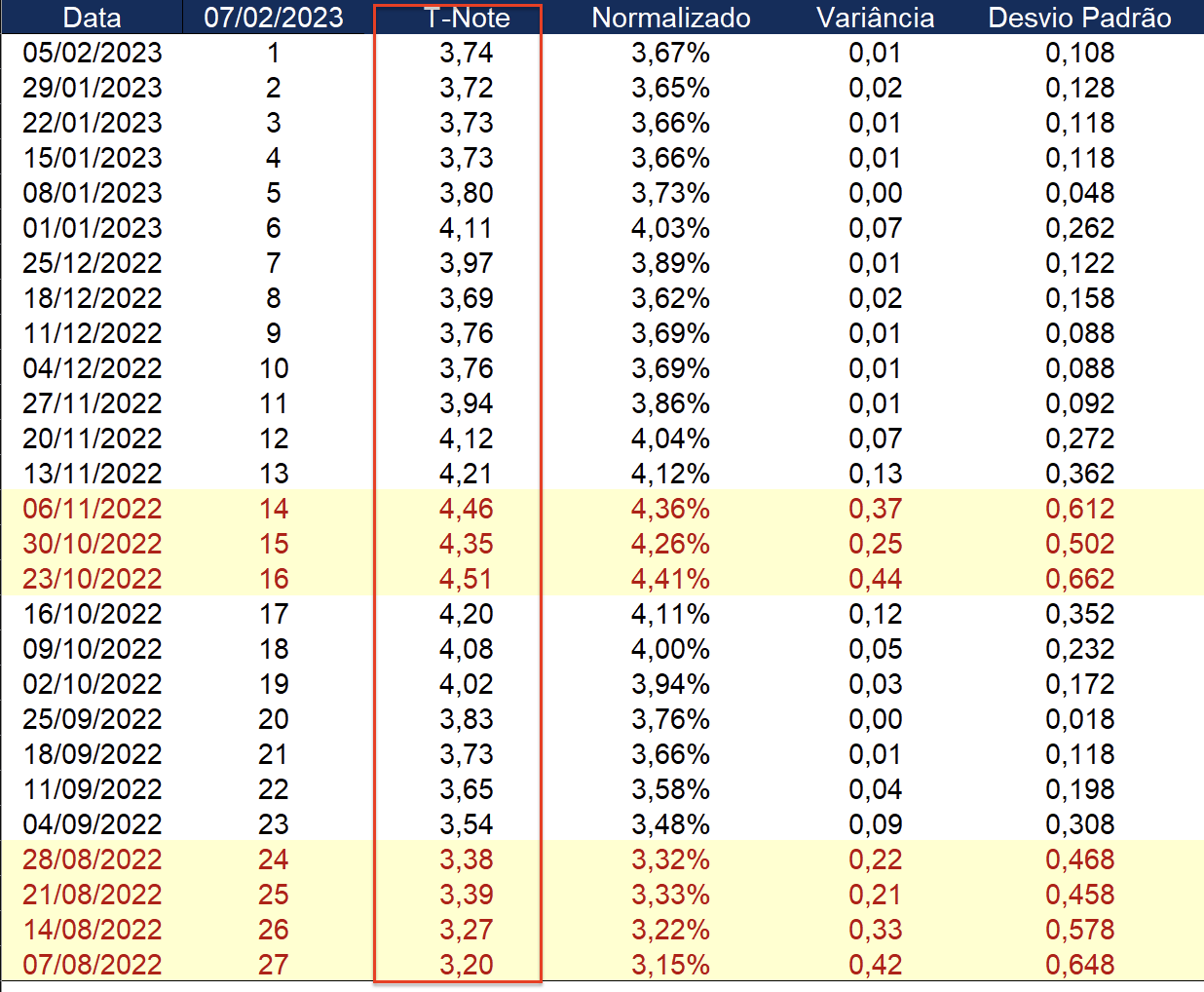

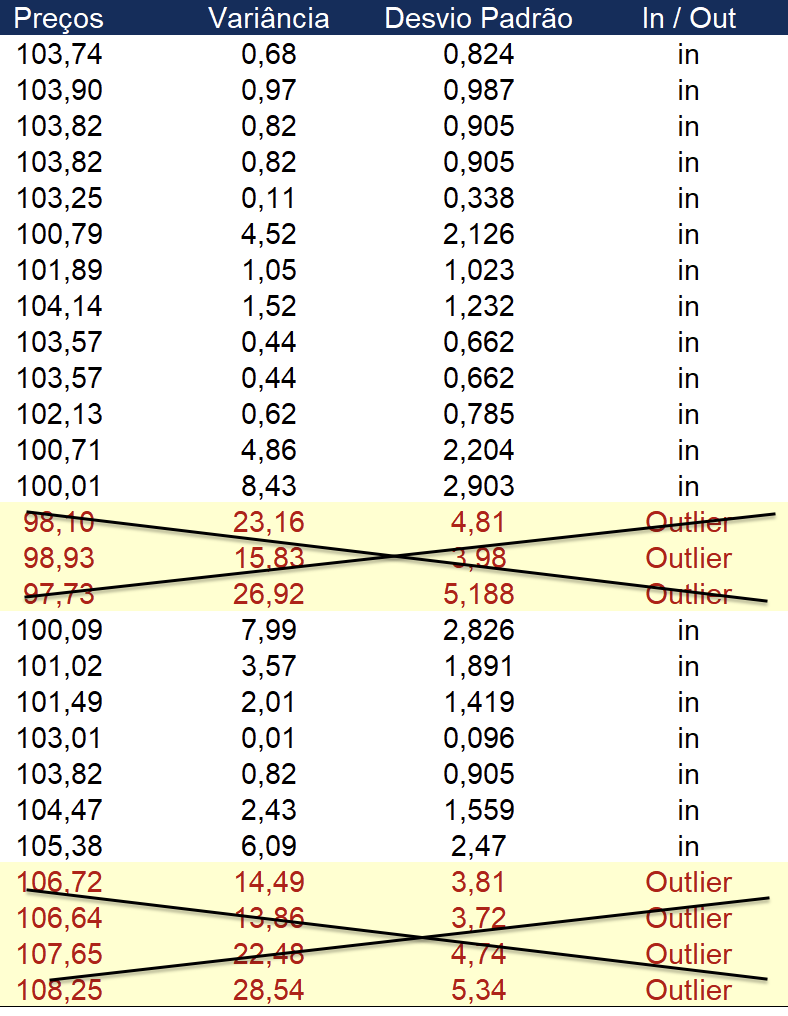

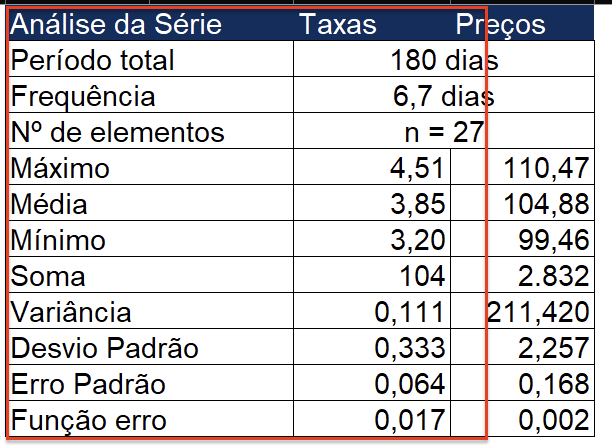

Olhando os dados, vi que poderia usar desde 3,20 a 4,51 para um período tão curto de tempo, seria de enlouquecer atualizar isso a cada semana. Um pouco de análise não faria mal.

Então organizei os dados, foram 27 semanas, e calculei antes de mais nada a média… 3,85, mas a média pode me servir ou não. A média de 2 e 10 é 6, mas entre 2 e 10 tem um abismo enorme. Primeiro meço a variância.

Variância é uma medida utilizada em cálculos de dispersão da série. Isoladamente, o seu efeito é permitir que movimentos positivos e negativos não se anulem em torno da média. O que faço é ir calculando a diferença entre o elemento 1 e a média, entre 2 e a média, sucessivamente. Ao fim de cada operação, o resultado é elevado ao quadrado. Somam-se todos eles ao final e se divide o resultado pelo número de elementos, no nosso caso 27. Da forma mais simples, é assim que se obtém a variância.

A variância pode ser analisada, mas principal função dela é o seu uso em outros indicadores. Para o desvio padrão, simplesmente tiramos a raiz quadrada da variância. E agora temos média da variação ao redor da média.

Este resultado pode ser lido na mesma escala. Se minha média é 3,85, a média mais a variação da média, ou o desvio padrão, indicam que se eu fizer uma escala de 0 a 100, colocar a minha média em 50 e quiser apenas os resultado 25 a 75. Eu teria 3,85 ± 0,333.

Outro resultado deriva deste simples cálculo. Se a média da variação da minha média é esta, a minha média estaria bem posicionada ou estou lidando com números muito estocásticos? Por isso pegando o desvio padrão e dividindo-o pela raiz quadrada do número de elementos, eu começo a construir algum grau de confiança.

O resultado disto é o Erro Padrão, ele me diz que a minha média bem poderia ser 3,85%, mas dado o tamanho da série, suas variações, elas pode tanto ser 3,85 como pode ser 3,85 ± 0,06… Para facilitar, se eu dividir esta margem, que é o meu erro padrão pela minha média, obtenho um último resultado, que chamo de função erro, mas não sei como se chama… O entendimento é simples, vamos por em outra escala… 6,4 / 385 = 1,66… Resumindo, utilizando um desvio padrão simples, eu posso estar enganado em 1,66%… São número baixos, minha série é boa.

Como eu pretendo usar essa planilha mais pra frente, e é fácil atualizá-la. Surge um problema. Eu poderia me basear nos Yields, mas alguém já considerou que se minha quantia de dinheiro é limitada e eu comprei regularmente essas Notes durante 6 meses, provavelmente a maior parte do meu dinheiro foi para Yields mais elevados, já que os bonds são mais caros?

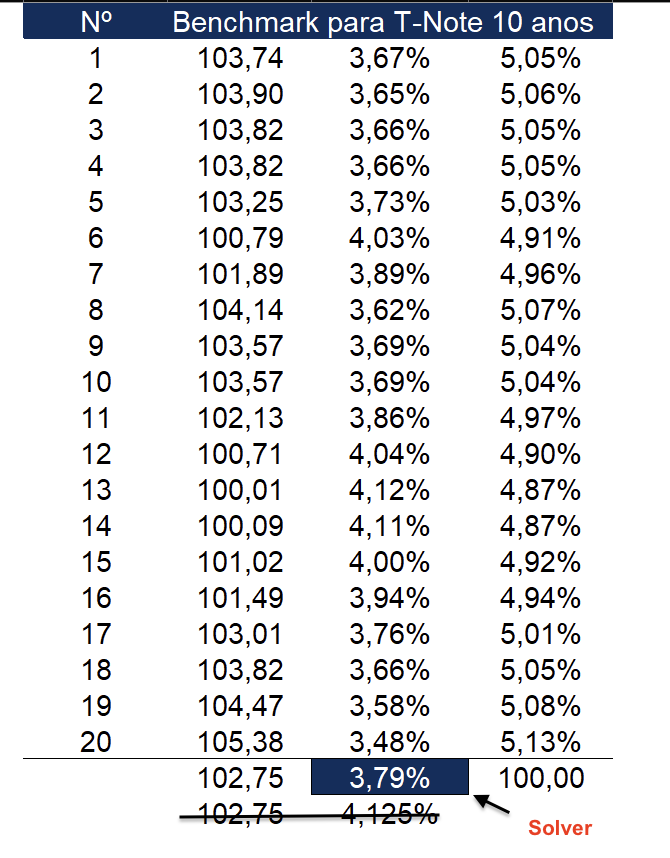

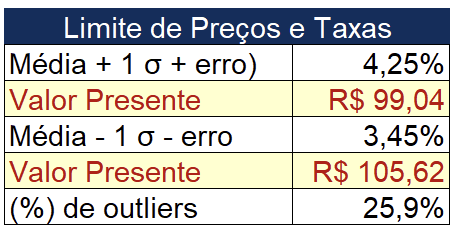

Decidi ponderar todos os yields em 4,125%… Utilizei este valor pois foi o último que li no site do Tesouro, mas o fato é que não estando muito longe da média, não importa muito qual valor eu use, desde que possa planificar todos os títulos. Como estou construindo uma série, tendo estabelecido alguns critérios abaixo, eliminei os títulos que considero fora da curva.

Fiz os mesmos cálculos, de variância e desvio padrão, mais por rotina talvez. Para calcular o valor do bond, eu prefiro fazer a moda antiga, um exemplo:

=4,125/(1+D2)^1+4,125/(1+D2)^2+4,125/(1+D2)^3+4,125/(1+D2)^4+4,125/(1+D2)^5+4,125/(1+D2)^6+4,125/(1+D2)^7+4,125/(1+D2)^8+4,125/(1+D2)^9+4,125/(1+D2)^10+100/(1+D2)^10

Sei que as fórmulas do excel podem fazer a conta, mas não confio muito. Isso me mostra me mostra um pequeno problema:

Meus critérios foram baseados no Yield, considerei que compraria neste período todos os títulos que estivessem dentro do alcance da minha média, somado o desvio padrão e o erro padrão. Para os respectivos yields, calculei o valor que pagaria por esses títulos.

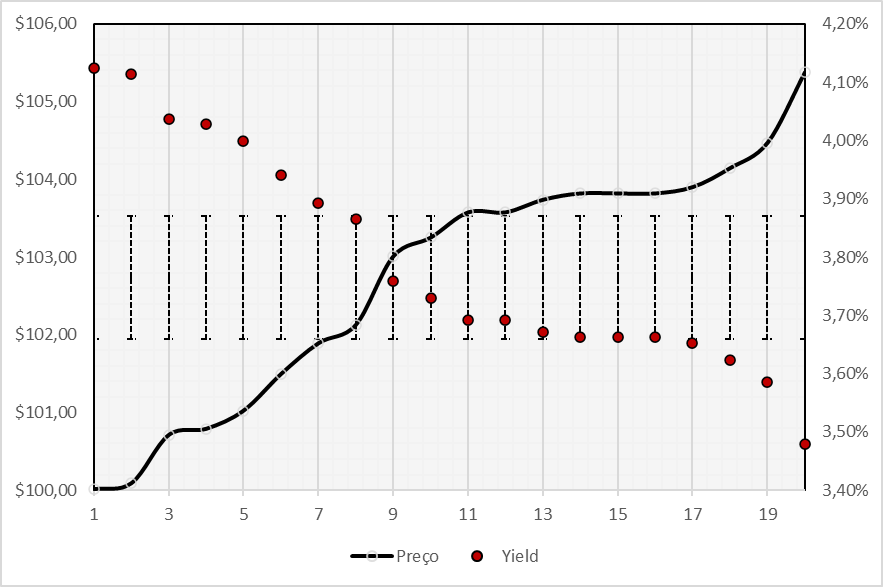

Por fim, vamos montar uma carteira de títulos.

Montei a composição com base nos preços e fiz SOMARPRODUTO, basicamente multiplicando o percentual pelo preço. Do preço final, extraí o yield médio. Acrescento só um adendo a postagem original, pois mais fácil do que calcular o YTM neste caso pode ser simplesmente usar o Goal Seek, ou o Solver, dependendo do idioma, que é uma ferramenta do Excel bem útil nessas horas.

Em tese, essa é uma abordagem possível para extrair uma taxa livre de risco de maneira simples e usá-la para o valuation, considerando que estamos utilizando os EUA como referência. Como talvez o mais importante seja propor um sistema e se ater a ele, o trabalho de montar esta pequena análise é um só, pode ser atualizado regularmente e temos um bom filtro de dados para utilizar.

Depois sigo com mais exemplos e mais conceitos sobre a taxa livre de risco.