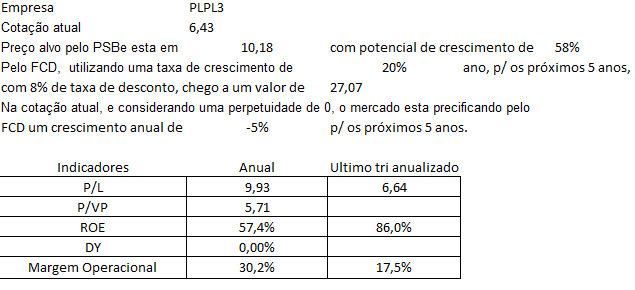

Acompanho bastante o papel e fui comprando nos últimos meses. Hoje, pós call de 2T21, tenho uma visão menos otimista que tinha de upside para o papel. Vou tentar sumarizar alguns pontos da minha análise aqui.

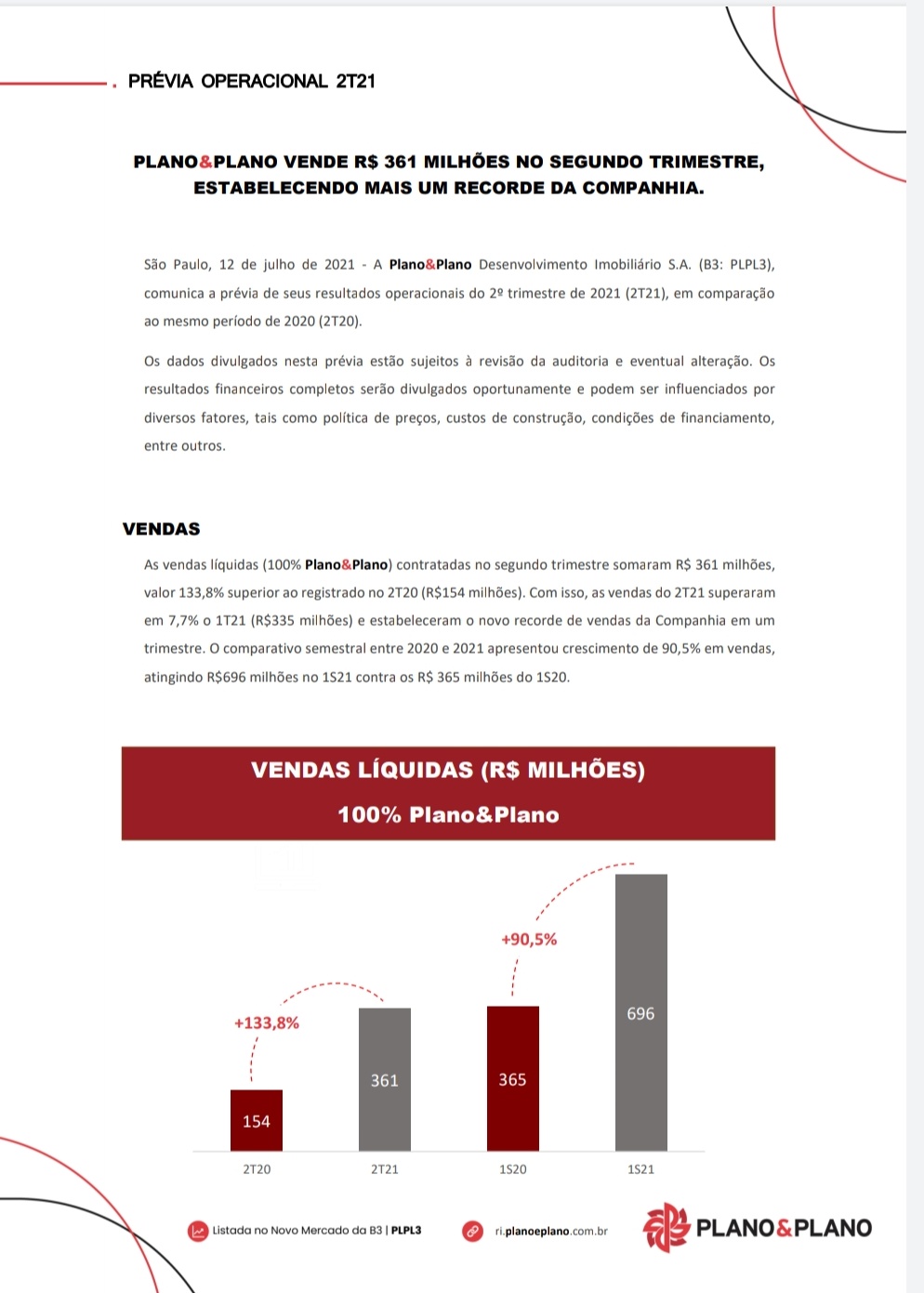

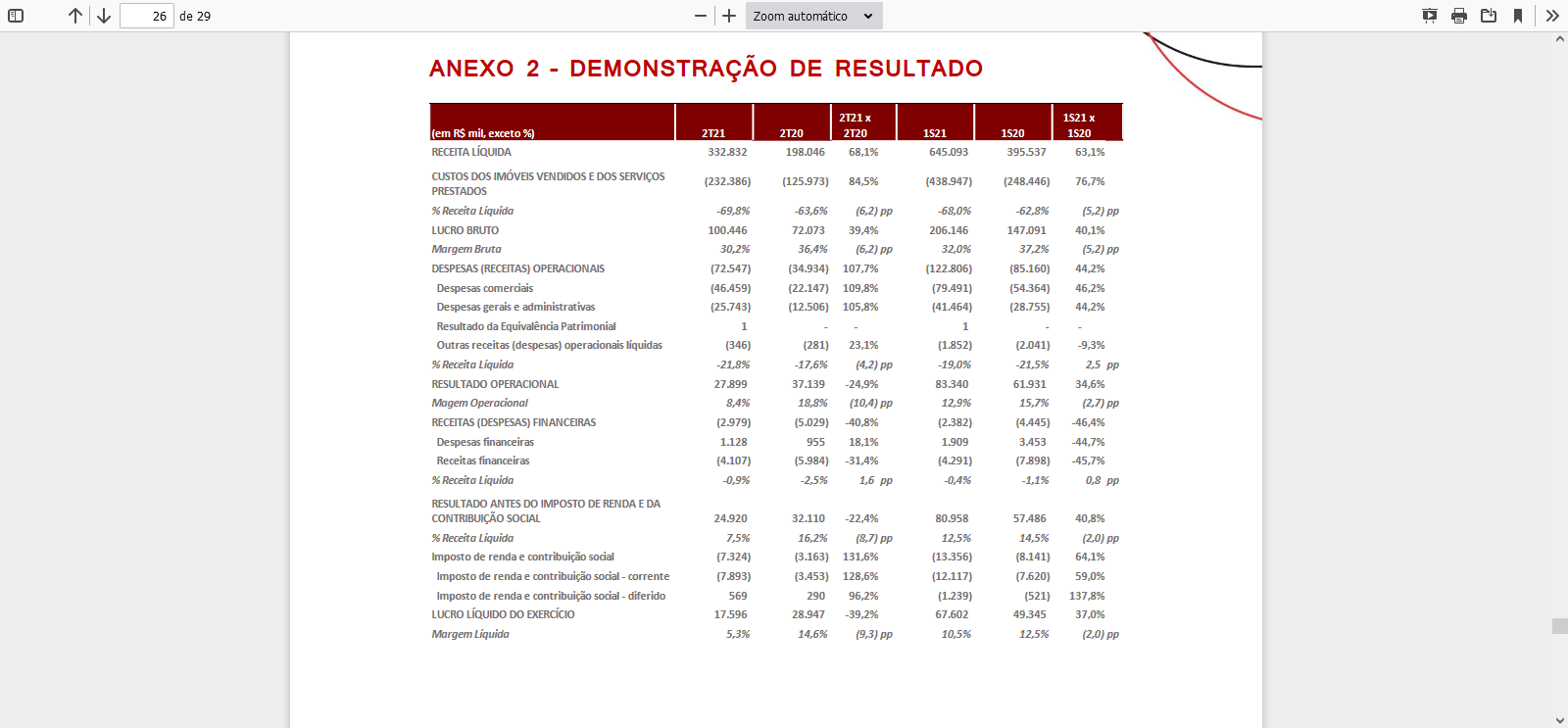

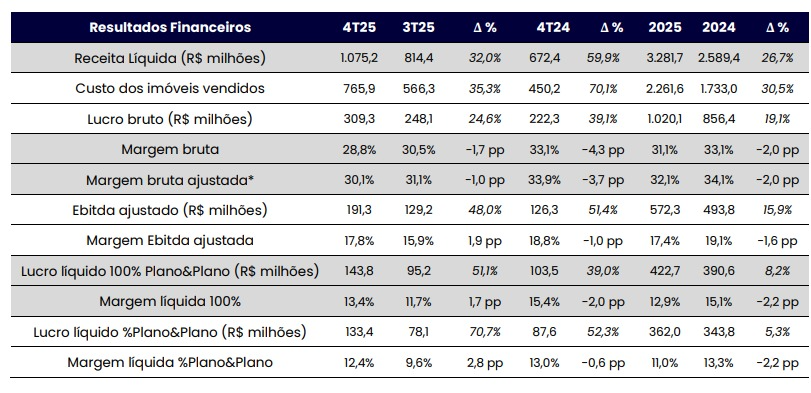

Olhando para o incremento de custos, o aumento de custos de imóveis + serviços de 76,7% 1S21/20 foi superior a de pares de mercado, como a Cury. Entendo que há o impacto INCC sobre os custos de materiais, principalmente o aço, mas a pancada em PLPL3 parece ter sido mais dura.

Somado a isso, temos um aumento substancial nas despesas SG&A, puxado por um marketing muito caro - a despesa do 2T21 foi recorde, até onde vi, mas segundo o release a despesa para a campanha 2021 já se concentra neste tri. Despesas com venda também dispararam tanto no 1S20x1S21 como no 1T21x2T21. Segundo o release e o management no call, isso foi necessário para reforçar a equipe de vendas num contexto de vendas presenciais (e até faz sentido, imaginando que eles tenham diminuído equipe física durante vendas remotas em 2020) e não deve crescer substancialmente para os próximos tris, o que não é de todo ruim e se dilui à medida que a receita aumenta. No call, eles mencionaram que criaram uma equipe de venda de ~50 funcs CLT com a ideia de diminuir o custo de aquisição por cliente versus corretores ‘normais’, mas que podem rever isso se der errado. Em um dia com o papel caindo 6,5% (até o momento), demonstrar insegurança numa medida cara não ajudou muito.

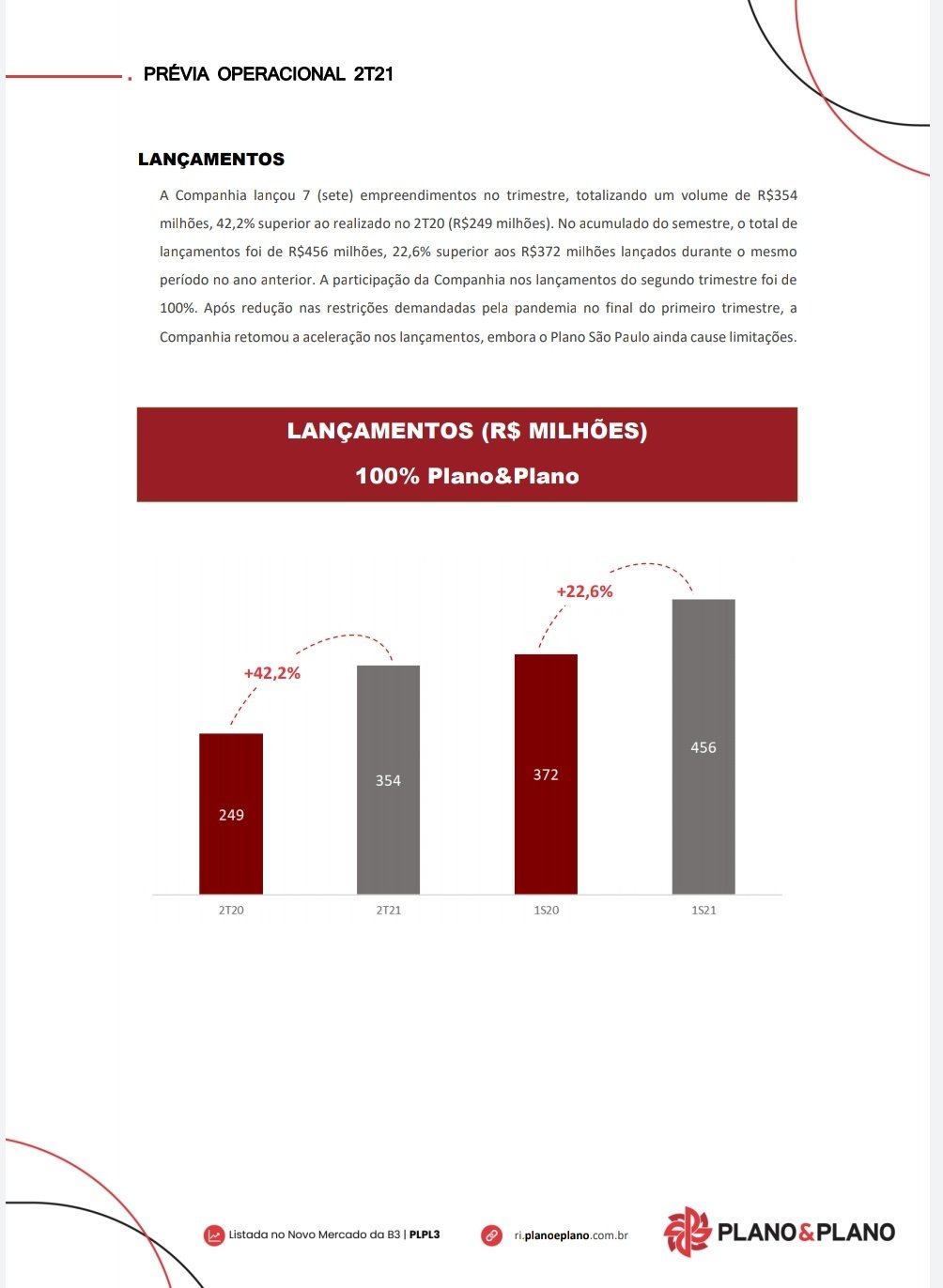

Em relação à recuperação de margem, a resposta do management foi que a retomada a patamares de 2020 vai ser gradual, pq ainda estimam mais um pouco de estresse de custos por causa do INCC. Falaram que pretendem partir de volta pro segmento média-baixa renda, mas não souberam precisar quantos % da carteira (‘entre 20-30%’), deram um cheiro de margem (‘um pouco maior que o MCMV, pq esse público é mais elástico que MCMV’), nem disseram se alguma parte do landbank já estava adequada a esse perfil ou se seriam necessárias novas aquisições (como a PL faz a maior parte dos deals via permuta, não acho tão preocupante). Deu a impressão que existe uma ideia, mas ainda falta planejamento e plano de ação claro para lidar com a situação atual.

Por fim, algumas coisas no balanço me preocupam:

-

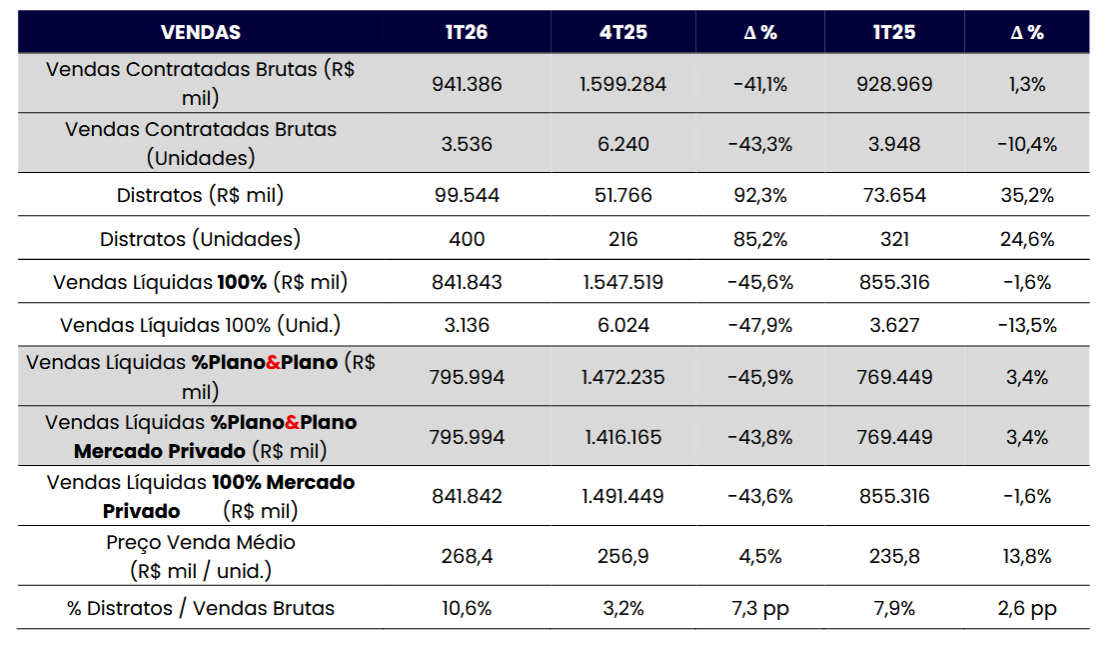

Pro soluto aumentou de R$ 18 mi no 4T20 para R$ 46 mi, 150% de aumento enquanto a receita entre esses trimestres cresceu 21%. A inadimplência permanece estável em ~2%, mas acho um sinal de que a companhia, que era conservadora nisso, começou a flexibilizar para tentar vender.

-

Dívida: metade da dívida com a Caixa é 126% CDI e as debêntures são 100% CDI + 2,5%. Não sei se, no momento da tomada da dívida, havia esse cenário de inflação x curva de juros que se desenha, mas parece uma tempestade perfeita - INCC bombando, BACEN aumenta juros e até haver efeitos na inflação (principalmente com eleição ano que vem e política fiscal duvidosa), PLPL3 perde margem na ponta de inflação e apanha nos juros. No cronograma de dívida, 2021 me parece ter algum tipo de carência, mas a partir de 2022 e principalmente em 2023, ano que parece crítico em termos de curva de juros, há a maior parte do valor de amortização do principal + juros a ser pago. Imagino que a Companhia cresça e gere caixa suficiente até lá, mas é um ponto de atenção.

Já que todo azar ainda é pouco, ainda há uma ADI no STF que pretende corrigir o saldo do FGTS não pela TR mas pelo IPCA, o que em tese encareceria programas de financiamento imobiliário suportados pelo Governo, como o Casa Verde e Amarela (https://economia.estadao.com.br/noticias/geral,mudanca-na-correcao-das-contas-do-fgts-pode-ter-impacto-r-401-bilhoes,70003753815). Não está na pauta de 2021, mas se entrar na pauta de 2022, com o cenário de inflação e juros que se desenha, pode ser mais um peso na margem.

Dito isso, continuo comprado a um PM de R$ 6 e espero que esse DRI (que tem 20% da empresa kkkk) passe a se comunicar bem com o mercado e contar os planos, mostrar projeções.

Se ficar do jeito que tá eu vou terminar o ano insolvente!!!