Tomara que as coisas andem normalmente a partir daí. Se for levar 2 anos cada etapa lascou.

3 curtidas

![]()

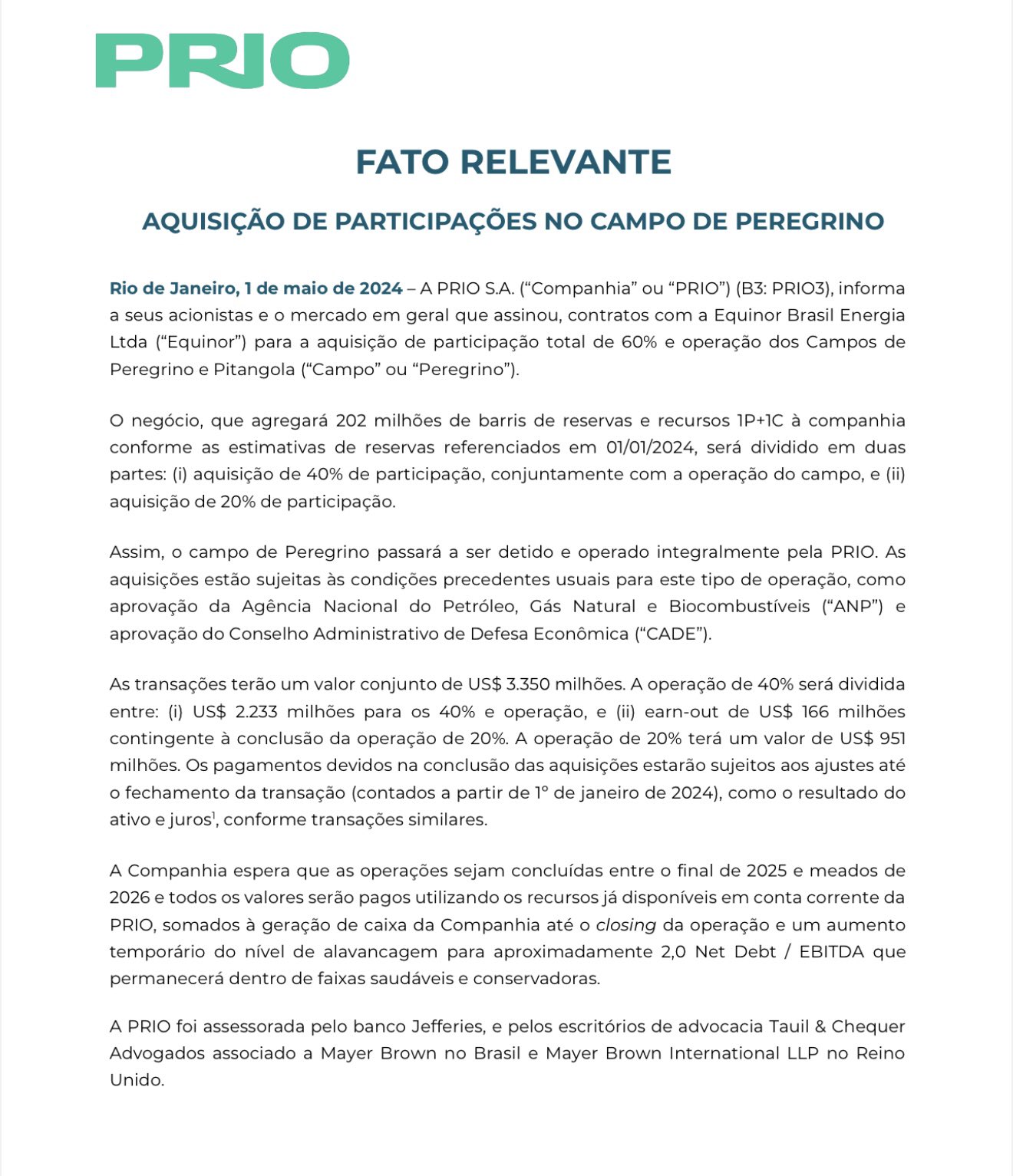

FATO RELEVANTE

LICENÇA DE PERFURAÇÃO - WAHOO

Rio de Janeiro, 28 de fevereiro de 2025 - A PRIO S.A. (a “Companhia” ou “PRIO”) (B3: PRIO3), seguindo as melhores práticas de governança corporativa, informa aos seus acionistas e ao mercado em geral que foi concedida na data de hoje pelo Instituto Brasileiro do Meio Ambiente e dos Recursos Naturais Renováveis (“Ibama”) a Licença de Perfuração para o Campo de Wahoo.

Assim, a Companhia iniciará imediatamente a mobilização da sonda Hunter Queen para início da Campanha de Perfuração. A PRIO manterá o mercado informado acerca do cronograma do projeto.

5 curtidas

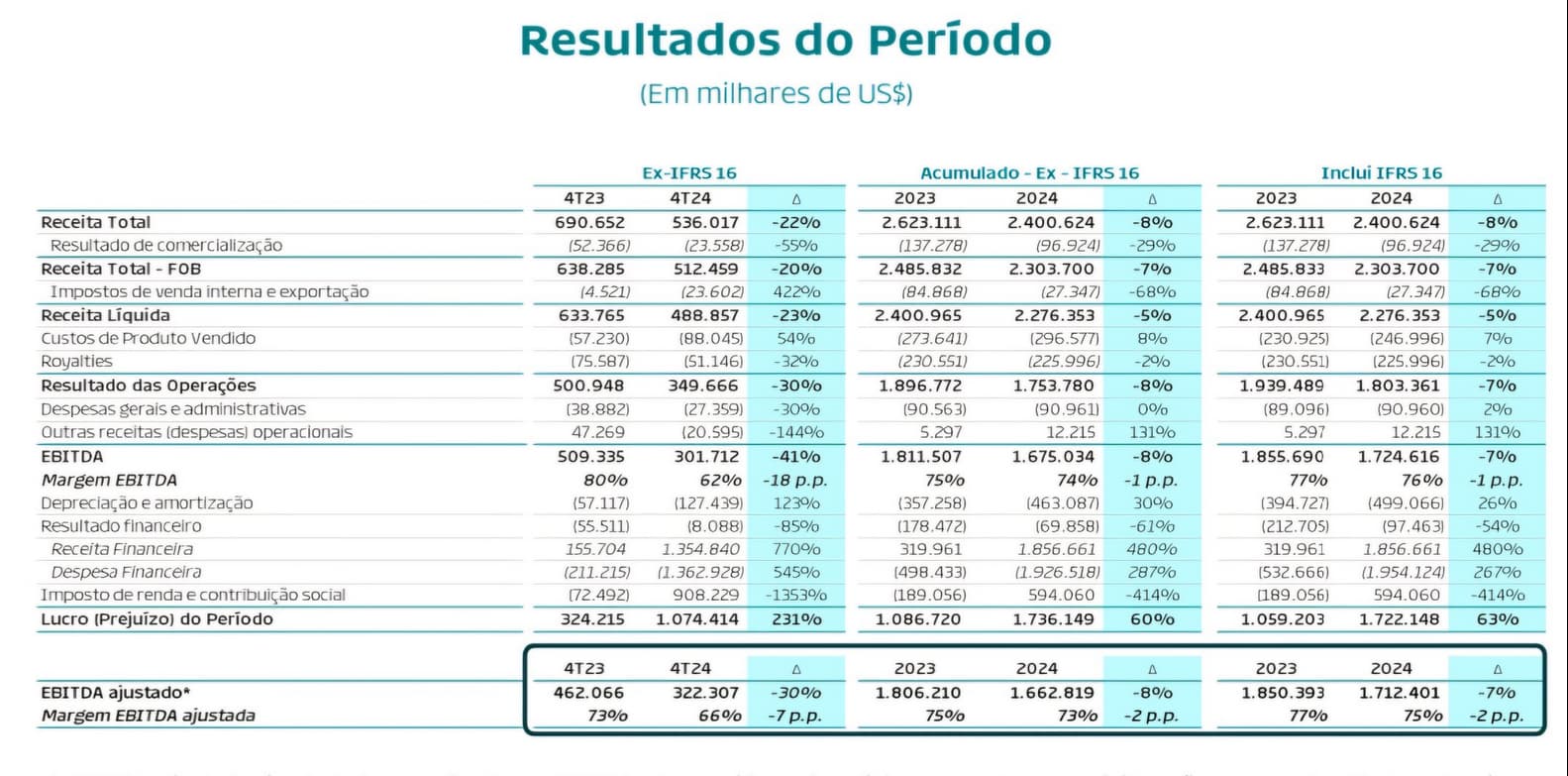

4t24

Obs.: resultado foi impactado positivamente por efeitos não recorrentes dos créditos de prejuízos fiscais da antiga Dommo.

6 curtidas

Confesso que mal olho os resultados da PRIO, o que faz diferença é o valor do barril, do lifting cost e a produção que a gente já tem mês a mês. Está naquelas empresas que merecem atenção só uma vez por ano.

Agora aguardo ansiosamente pela resolução de todas as pendências,o primeiro óleo em Wahoo e quem sabe, mais alguma aquisição (teria caixa para isso?).

2 curtidas

Eu sinceramente não gostei do resultado. Lucro por questões não recorrentes não é um bom sinal. Mas o que eu acho ou não, pouco importa. O que importa é o que o mercado acha. E pelo jeito, de acordo com a alta que está ocorrendo de mais de 6% agora, às 12h56min, o Sr. Mercado viu alguma coisa que eu não vi. Então continuo comprado.

1 curtida

Sobre o 4T24, o desempenho veio dentro do esperado, tendo em vista que a queda no resultado operacional (produção impactada negativamente pelo atraso na obtenção de licenças no Ibama), o aumento da alavancagem (pagamento de Peregrino) e o reconhecimento do benefício fiscal (foi com esse objetivo que a Dommo foi adquirida) não eram novidades. A boa notícia é que, no final de fevereiro, a PRIO conseguiu obter uma das licenças (de perfuração) de Wahoo e pode finalmente dar início aos trabalhos no campo, que irá agregar aproximadamente 40 mil barris à produção em 2025. Isso permitirá não apenas o crescimento da produção e das vendas, mas também irá contribuir significativamente para a redução do lifiting cost, considerando que o campo será conectado ao FPSO de Frade e o custo marginal de extração dos novos barris será extremamente baixo. Além disso, a companhia segue em negociação para adquirir os 60% restantes do Campo de Peregrino (para se tornar operadora e implementar sua estratégia de revitalização e redução de custos) e também está analisando novos ativos para incrementar ainda mais seu portfólio (no Golfo do México, por exemplo). Apesar de o ano de 2024 ter sido marcado pelo atraso nos planos de crescimento da companhia (por conta de fatores externos, leia-se Ibama), as perspectivas são de retomada da expansão em 2025 e de uma continuidade da extremamente bem-sucedida estratégia de aquisição e revitalização de campos para os próximos anos. Portanto, mantenho uma elevada confiança em PRIO3, que atualmente negocia a um múltiplo de apenas 4x Ebitda.

6 curtidas

Olha ai o que eu não vi…rsrs

2 curtidas

Com Wahoo e Peregrino produção deve ir a 200 mil barris no fim do ano. Hoje ela produz 110 mil barris. ![]()

9 curtidas

5 curtidas

Empresa: PetroRio S.A. (PRIO3)

- Cotação atual: R$ 42,51

- LPA (últimos 12 meses): R$ 12,64

FCD – Fluxo de Caixa Descontado

Usando os parâmetros:

- LPA = R$ 12,64

- Crescimento médio histórico dos lucros (últimos 3 anos): 10% ao ano

- Taxa de desconto: 10%

- Perpetuidade: 3%

Resultado:

- Preço-alvo FCD: R$ 63

- Potencial de valorização: +49%

Na cotação atual e considerando uma perpetuidade zero, o mercado está precificando pelo FCD um crescimento anual de 6% para os próximos 5 anos.

Indicadores – Últimos 12 meses

| Indicador | Valor |

|---|---|

| P/L | 3,4× |

| P/VP | 1,44× |

| ROE | 43% |

| DY (Dividend Yield) | 0% |

| Margem Operacional | 40,3% |

| Endividamento (alavancagem) | 0,67× |

Pontos Positivos

- Alta lucratividade, com forte geração de caixa operacional.

- Valuation descontado em relação aos múltiplos do setor.

- Endividamento controlado com boa estrutura de capital.

- Custos de produção baixos (em torno de 12 dólares por barril), garantindo margens elevadas.

- Boa execução na estratégia de expansão e desenvolvimento de campos maduros.

Pontos Negativos / Riscos

- Não distribui dividendos no momento.

- Forte exposição à volatilidade dos preços do petróleo.

- Dependência do sucesso operacional de novos projetos (Wahoo, TBMT).

- Setor com riscos regulatórios e ambientais crescentes.

Perspectivas e projeções

- Expansão da produção com novos projetos entrando em operação.

- Manutenção de margens elevadas devido à eficiência operacional.

- Projeções indicam crescimento do lucro para os próximos anos, acompanhando o aumento gradual da produção.

- O setor de petróleo continua sensível a oscilações geopolíticas e movimentos da OPEP+.

OBS: teve um resultado não recorrente que inflou o resultado do 4T 24. No 4T24, o impressionante aumento no lucro líquido da PetroRio (PRIO3) — de +231% para US$ 1,074 bilhão — foi majoritariamente fruto de um efeito não recorrente:

O destaque foi o reconhecimento de créditos fiscais oriundos da Dommo Energia

15 curtidas

Boa tarde pessoa!

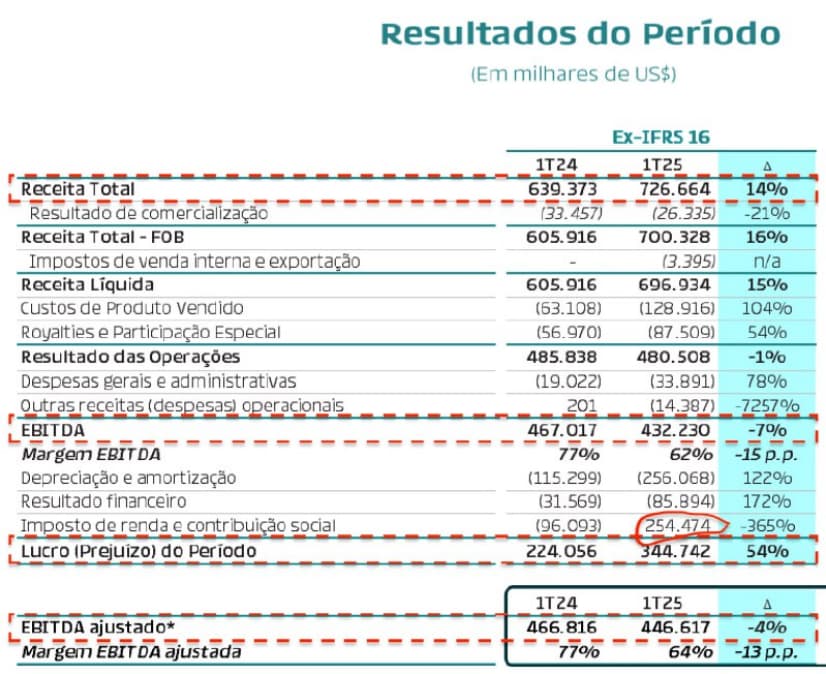

A PRIO divulgou seus dados operacionais de junho e do 2T25. No mês, a produção totalizou 109,3 mil barris/dia, alta de +24% na comparação anual (entrada de Peregrino) e de +10% na comparação mensal (normalização da produção em Frade). Já as vendas, totalizaram 2,7 milhões de barris, -18% na comparação anual.

No trimestre, a produção totalizou 100,1 mil barris/dia, alta de +11% na comparação anual (entrada de Peregrino, parcialmente compensada pela queda nos demais campos), mas queda de -8% na comparação trimestral (parada programada e falhas em Frade).

As vendas do trimestre totalizaram 8,2 milhões de barris, -4% na comparação anual e como o Brent médio foi -22% menor, o que sinaliza por consequência que a receita da companhia irá cair no 2T25. Adicionalmente, o lifting cost também será mais alto, devido ao custo de extração maior de Peregrino, ou seja, o resultado da companhia virá pressionado neste trimestre.

Contudo, vale lembrar que a companhia devera encerrar 2026 com uma produção próxima a 215 mil barris/dia, com a entrada dos 60% de Peregrino e o início das operações em Wahoo.

6 curtidas

@wdgi ainda acompanha a PRIO3?

1 curtida

Meio de longe. Mas a noite ou amanhã eu coloco um estudo sobre ela.

2 curtidas

4 curtidas

Confesso que gelei hoje quando vi a noticia que o IBAMA tinha negado um licenciamento na Bacia de Campos…mas era da Petrobrás.

Mesmo assim é bom ter cautela. Ainda mais depois do novo marco ambiental que foi aprovado, tem um monte de gente querendo fazer justiça com as “próprias mãos”.

1 curtida

Licença de Wahoo emitida!

3 curtidas

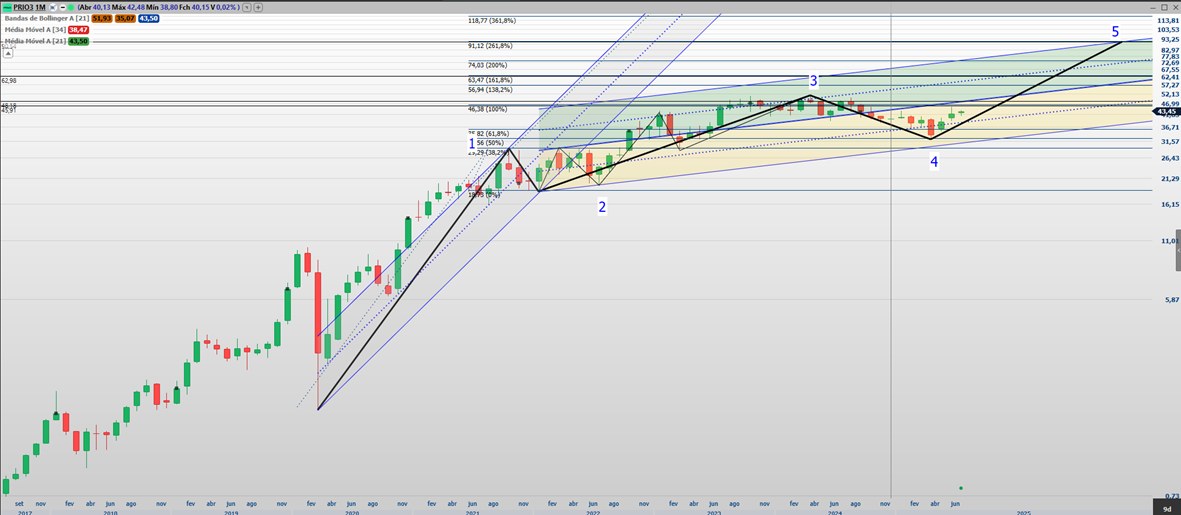

Prio3 18/07/2025

Oi @aafm, segue o estudo

Vou colocar um estudo de prazo mais longo, para que sirva de guia para mim mesmo uma próxima vez que tiver que falar sobre a Prio.

Este é um ativo que tenho uma certa dificuldade em fazer o estudo, sendo o maior motivo o valor de partida. Para um estudo de prazo maior o correto seria começar em 2016, mas a diferença de valor é tamanha (ajustado, fechamento jan/2016 0,15) que acaba ficando meio sem sentido. Vou partir de 2020, que permite mais de uma marcação, mas vou adotar uma como base, se com o tempo ela deixar de fazer sentido eu revejo os pontos. Mas por hora, esta parece bem coerente.

Tivemos um descasamento entre as marcações, porque pelo gráfico principal podíamos ter uma onda 3, bem mais longa, mas a formação interna do movimento foi bem coerente e a onda terminou na linha central do canal dobrado, o que é esperado de uma onda 3 bem formada. Em seguida tivemos uma onda 4 bem mais forte do que o habitual, mas coerente com uma onda 2 se o estudo tivesse começado em 2016.

Então estamos neste momento em uma onda 5. Ocorre que pelas guias das Ondas temos que ter uma onda estendida e como a onda 3 foi exatamente 100,0% da onda 1, o que esperamos agora é que a onda 5 seja a onda mais longa. Para manter a coerência do desenho vamos até a projeção principal onde temos o alvo em 91,12, que mantendo o mesmo tempo de duração seria atingido daqui a 24 meses. Claro que precisamos trabalhar com movimentos mais curtos, este estudo tem o objetivo de obter um valor para a referência.

Partindo do alvo obtido no gráfico mensal, podemos começar a projetar os desdobramento, e temos com primeiro alvo 52,17 onde deveríamos ter o encerramento da onda 5.1, ocorre que aparentemente ela já se encerrou e estamos no que pode ser a 5.2 ou mesmo já termos iniciado a 5.3.

O alvo final do movimento caiu para 75,32, apesar de que o extremo (423,6) ainda projeta o alvo inicial (91,12), mas por enquanto vamos trabalhar com o novo alvo, onde ainda de forma bem provisória vemos a onda 5.3 se deslocando até a casa dos 62,00, depois uma correção até a casa dos 54,00 e finalmente o alvo.

Para não alongar muito o estudo vou colocar o que podemos esperar do ativo neste momento considerando a manutenção da tendencia e do impulso formado na direção da mesma.

-

a onda 5.2 se encerrou – neste caso temos o alvo em 62,00 (mov a)

-

a onda 2 esta em formação plana – neste caso vamos até o ultimo topo (43,98) e depois retornamos ao ultimo fundo (40,83) e depois também vamos aos 62,00 (mov b)

-

a onda 2 esta em zizzag – neste caso começamos a voltar agora até a casa dos 40,00 e depois temos que aguardar o rompimento de 43,50 para validar a continuidade da 5.3, (mov c) ou caso falhe neste rompimento, dar continuidade a onda 5.2 tendo como objetivo 37,66, que é um valor obtido mudando a marcação de ABC para Aa, Ab e Ac, e assim no termino da nova B marcamos a nova C. (mov d)

Ainda temos mais duas possibilidades, sendo a primeira a configuração de um triangulo ainda dentro de um impulso, o que não é muito comum em onda de natureza 2 (5.2) e a segunda o cancelamento do impulso, mas neste caso teríamos que perder 32,68

Só para complementar, o que tem deixado varias possibilidades em aberto é a coincidência dos marcadores que utilizo, onde a alta das 3 ultimas semanas parou na marcação de 61,8% que deixa tudo indefinido, pois é um numero que serve para diversos objetivos. Mesmo o gráfico diário não esclarece bem. Os dois candles de indecisão no mesmo ponto (ontem e hoje) normalmente indicam correção, mas a palavra indecisão já explica tudo né.

4 curtidas