A empresa apareceu em primeiro lugar no ranking da plataforma. Mas cabe aqui uma ressalva, isso ocorreu por conta de um evento não recorrente que inflou os números, no 4T 16. Segue abaixo a explicação:

“O EBITDA da PetroRio foi de R$ 328,6 milhões, significativamente maior do que em 2015, em função

de reconhecermos R$ 309,2 milhões referentes à reclassificação do ajuste acumulado de conversão

(CTA) devido ao encerramento de filial na Namíbia, o qual anteriormente era classificado em outros

resultados abrangentes, no Patrimônio Líquido. Além disso, foi registrado crédito de PIS e COFINS no

montante de R$ 47,8 milhões.”

Logo, os números anuais da empresa estão inflados, e só serão ajustados depois do próximo trimestre (4T 17). É uma empresa que atua no setor de petróleo, um setor complicado e volátil, e está tentando fazer um turnaround, depois de quase quebrar.

P/ quem já está na bolsa há mais tempo, esta empresa é a antiga HRT, que ficou conhecida pelos calls de compra entusiasmados da Empiricus na época, o qual se mostrou depois uma tremenda furada (assim como tb fizeram com OGX, ECOD, INEP,… a lista é grande rs).

E por falar na empiri#@%, parece que receberam um cala-boca da Apimec.

Lembro que quase embarquei nessa canoa furada, vc e a galera do antigo forum da infomoney que me abriram os olhos.

Como alguns acompanham este papel, seria bom publicar aqui o resultado do 4T @cadu. Agora teremos resultados ajustados à realidade, já que o evento não recorrente no 4T/2016 ficou para trás.

A companhia divulgou lucro líquido de R$ 70,6M no 2T18, uma variação de 2.519,2% em relação ao primeiro trimestre de 2018 e aumento de 49,8% em relação ao segundo trimestre de 2017. A receita líquida atingiu R$ 239,4M no 2° trimestre de 2018, crescimento de 104,3% em relação ao 1° trimestre de 2018 e aumento de 54,0% em relação ao 2° trimestre de 2017.

O resultado corresponde a uma margem bruta de 38,4% contra 20,0% no 1° trimestre de 2018 e 15,2% no mesmo período do ano passado. Já a margem líquida ficou em 29,5% no 2° trimestre de 2018 contra 2,3% no trimestre ligeiramente anterior.

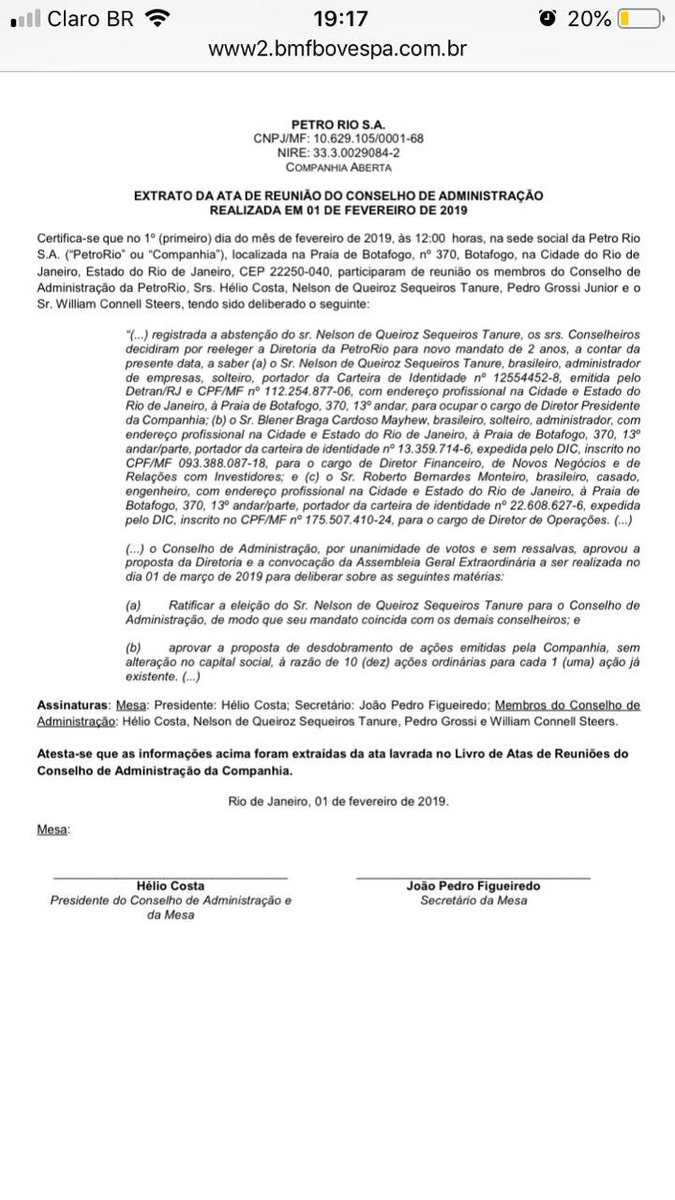

FATO RELEVANTE AQUISIÇÃO DE PARTICIPAÇÃO ADICIONAL NO CAMPO DE FRADE

Rio de Janeiro, 30 de janeiro de 2019 - A Petro Rio S.A. , (a “Companhia” ou “PetroRio”) (B3: PRIO3), em complemento ao fato relevante de 29 de outubro de 2018, informa a seus acionistas a celebração de acordo de compra e venda (Share Purchase Agreement) para aquisição da Chevron Brasil Upstream Frade Ltda. (“Chevron Frade”), sociedade limitada detentora da participação de 51,74% da concessão e operação do Campo de Frade, além de participações equivalentes nos ativos operacionais do Campo.

Uma vez concluída, esta aquisição se somará à participação de 18,26% previamente anunciada e a Companhia passa a ser operadora do Campo de Frade e a deter 70% de participação do ativo.

Com a transação, a produção da PetroRio no Campo de Frade passará a 15 mil boepd. Adicionalmente, a aquisição contribuirá para um aumento significativo na produção total da Companhia, alcançando aproximadamente 28 mil boepd e reservas de óleo equivalente de 83,6 milhões de barris 2P.

Essa fatia desse campo que ela comprou, corresponde hoje a produção atual em BPD (Barris por dia) da Petro Rio, ou seja, ela dobrou sua capacidade de produção. Isso pode ser verificado no site de RI da empresa.

Essa valorização deve ser decorrente disso.

Alguém consegue calcular uma taxa de crescimento para os próximos 5 anos, condizente com a atual situação da empresa?

É difícil estimar o preço alvo da empresa, pois não tenho ideia do crescimento nos próximos anos. A empresa tem um fluxo de caixa muito volátil, até por conta do seu setor. Mas a não ser que a empresa consiga crescer a um ritmo elevado nos próximos anos, ela está bem precificada.

Empresa PRIO3

Cotação atual 168,00

Preço alvo pelo PSBe esta em 203,73 com potencial de crescimento de 21%.

Pelo FCD, utilizando uma taxa de crescimento de 10% ano, p/ os próximos 5 anos, com 10% de taxa de desconto, chego a um valor de 186,30.

Na cotação atual, e considerando uma perpetuidade de 0, o mercado esta precificando pelo FCD um crescimento anual de 14% p/ os próximos 5 anos.

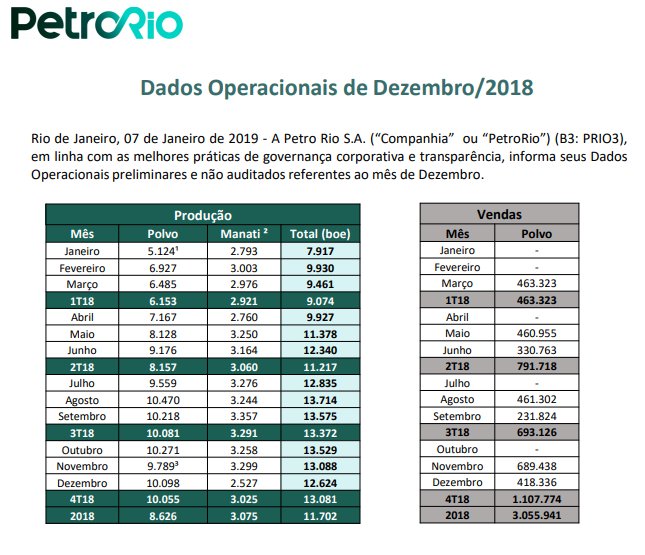

Essa ação tem um P/L esticado, tornando um valuation por indicadores caro. Por isso foge do filtro de muita gente. No entanto, há muito espaço para valorização através de crescimento do faturamento (growth). Há um guidance da própria empresa de grande aumento na produção de barris de petróleo e gás natural. Tudo indica que o 4t/2018 virá bem forte. Segue prévia produção e vendas de 2018 divulgado:

RISCOS: 1) O controlador é Nelson Tanure, sujeito conhecido como controverso e difícil pelo mercado; 2) Barril do petróleo cair; 3) Algum cisne negro, tipo vazamento;

Dito isso, recomendo que quem queira entrar que estude bem o próximo balanço que sairá no dia 20 de março para saber em que está investindo.

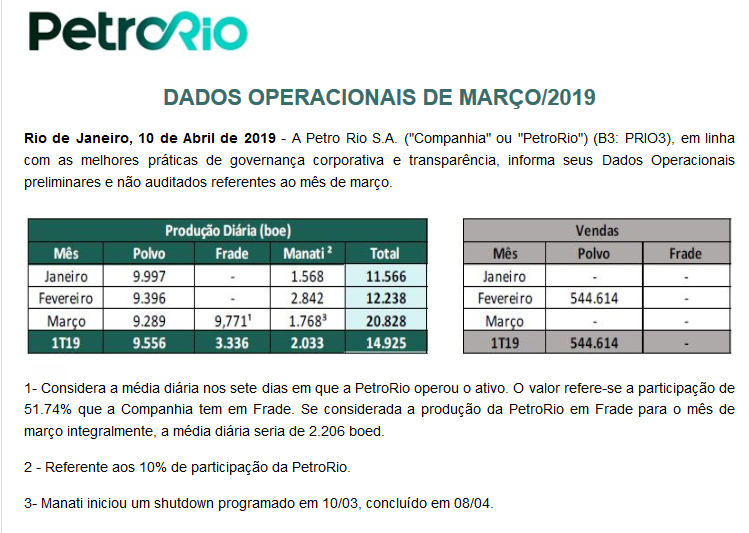

OBS: Chuto que essa subida de ontem de mais de 10% se deu por conta de ser o último dia antes do desdobramento da ação.

Os países não membros da OPEP não estão mais respeitando o acordo, nem os pedidos de Trump, porém dessa vez, o pedido era de aumentar a produção para baixar o preço, que foi negado pela Rússia e Arábia Saudita, ou seja, estamos em uma tendência de alta para o Barril, porém, pode não durar muito, visto que a commodity tá muito volátil. Mas o bom é que nenhum dos paises produtores e exportadores querem mais ver o barril abaixo de U$ 60, e isso já salva a operação do pré-sal.

Não estamos vendo muita movimentação na perfuração de poços, mas acho que as empresas estão esperando a Reforma da Previdência, para abaixar um pouco o valor do dólar, já que todos os contratos são em dólar.

Lembrando, que a compra dessa fatia de “Frade”, só foi possível graças à boa quantia em caixa da empresa.

Sendo que a QGEP possui esse mesmo valor em caixa, faz parte de um grupo que engloba também a empresa Queiroz Galvão Constellation, antiga Queiroz Galvão Oil & Gas, conseguindo contratos para perfuração por um preço um pouco mais em conta (visto que contratou a sonda Laguna Star, da QGOG, ano passado passado, para a perfuração de um 3º poço no Campo de Atlanta por US130 mil a diária), já é uma empresa mais consolidada no mercado e ainda tem um DY maior.

Por isso não consigo encontrar fundamentos e motivos que façam a Petro Rio ser mais atraente que a QGEP, apesar de muita gente estar recomendando compra para a Petro Rio.