SANB11 - 4T 19

Achei o resultado razoável. Por um lado a carteira de crédito cresceu bem, e tiveram muitos ganhos não recorrentes aí. Por outro as provisões subiram demais, acima da velocidade de crescimento da carteira de crédito. Ativo está barato, mas ao meu ver tem o pior perfil de PDD dos grandes bancos.

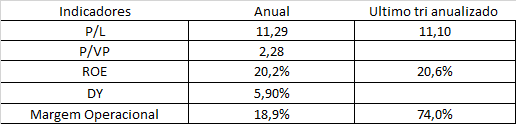

Empresa SANB11

Cotação atual 42,44

Preço alvo pelo PSBe esta em 72,50 com potencial de crescimento de 71%

Pelo FCD, utilizando uma taxa de crescimento de 8% ano, p/ os próximos 5 anos,

com 8% de taxa de desconto, chego a um valor de 88,27

Na cotação atual, e considerando uma perpetuidade de 0, o mercado esta precificando pelo

FCD um crescimento anual de -2% p/ os próximos 5 anos.

Edit: ajustei o DY que estava errado