Boa tarde, colegas.

O que os colegas acham do Santander?

Todos os bancos grandes perto da máxima histórica e ele bem atrasado.

Boa tarde, colegas.

O que os colegas acham do Santander?

Todos os bancos grandes perto da máxima histórica e ele bem atrasado.

Tem um P/L maior que Itsa, Itub e Bbdc… prefiro Itua, seguido por Bradesco mesmo em máxima ou próximo de máxima histórica.

Concordo com as colocações do @fortaleza

Dos grandes bancos, é disparado o pior. Menos eficiente, com menos rentabilidade, e com piores perspectivas futuras. Eu não pensaria em um investimento nele, acho o preço de hoje ainda caro, mesmo ele não acompanhando a alta dos demais.

E ainda temos de mais atrativo, no setor de bancos médios, o ABCB4, que é uma excelente empresa.

Incluiria na lista de mais atrativos também a ITSA (Itaúsa), holding controladora do Itaú e que detém participação em outras empresas (como Duratex, Alpargatas, etc.) mas que 90% (ou mais, não me lembro ao certo agora) da sua receita provém de ITUB (Itaú).

Bom noite a todos. Estou acompanhando esta ação há algum tempo. Em comparação com a SANB11 ela custa 43% do preço desta e paga um yield 23% maior em proporção. Para a formação de uma carteira de longo prazo vale a pena comprar 2 SANB4 ao invés de uma unit, apesar de uma liquidez menor?

A diferença de valor não é tão grande assim, pois quando vc compra uma SANB11 vc está levando 1ON + 1PN, pois a cotação entre elas ser tão distante se deve ao fato da SANB11 ser uma unit. Olhando o P/L e o DY temos o seguinte cenário:

SANB4

P/L 15,5

DY 5,8%

SANB11

P/L 18,2

DY 4,7%

Esta diferença se deve pelo fato da SANB4 ter uma liquidez muito baixa, por isso paga um prêmio maior. Se vc for investir um capital pequeno, a 4 seria a mais indicada, pois a baixa liquidez não seria um problema. De qualquer forma, no setor tem outras opções muito mais atrativas do pto de vista de valor.

Quais seriam essas opções, Cadu?

Obrigado!

ITSA3, ITUB3, ABCB4 e BBAS3.

@cadu, tô vendo vc recomendando as ON. É bem mais vantajoso do que as PN? Depende do foco, né? Sendo o foco dividendos, as PN seriam melhores. Será que o tag along, a prática, é tanta vantagem assim?

Nem sempre os dividendos são maiores nas PNs, depende muito da relação de preços entre a On e a Pn. Em termos gerais, as ações On tem menor liquidez, por conta disso costumam ser mais baratas.

Tag along em uma small cap é essencial. Abcb no caso tem tag along estendido para a Pn. Isso pq uma small cap tem maiores chances de ser comprada por uma empresa maior. Se vc não estiver posicionado em uma empresa com tag along, vc como acionista não tem direito a receber o valor ofertado para compra do controle.

Entendi. Nunca tinha pensado nisso da small cap.

Por isso que é sempre bom ler os estatutos da empresa, né?

Mais importante que isso ainda é olhar a governança corporativa da empresa. Small caps sem nenhum indice de governança é um risco muito mais elevado.

http://www.bmfbovespa.com.br/pt_br/listagem/acoes/segmentos-de-listagem/sobre-segmentos-de-listagem/

“Santander Brasil anunciou na manhã desta terça-feira, 23, lucro líquido gerencial, que não desconta o ágio de aquisições, de R$ 3,635 bilhões no segundo trimestre deste ano, cifra 20,16% maior que a de R$ 3,025 bilhões registrada um ano antes.”

SANB11 - 4T 19

Achei o resultado razoável. Por um lado a carteira de crédito cresceu bem, e tiveram muitos ganhos não recorrentes aí. Por outro as provisões subiram demais, acima da velocidade de crescimento da carteira de crédito. Ativo está barato, mas ao meu ver tem o pior perfil de PDD dos grandes bancos.

Empresa SANB11

Cotação atual 42,44

Preço alvo pelo PSBe esta em 72,50 com potencial de crescimento de 71%

Pelo FCD, utilizando uma taxa de crescimento de 8% ano, p/ os próximos 5 anos,

com 8% de taxa de desconto, chego a um valor de 88,27

Na cotação atual, e considerando uma perpetuidade de 0, o mercado esta precificando pelo

FCD um crescimento anual de -2% p/ os próximos 5 anos.

Edit: ajustei o DY que estava errado

Lucro do Santander cresce mais de 10% primeiro trimestre de 2020

Cadu,

Mudou algo sobre sua visão quanto ao Santander? Teria como fazer um novo estudo do PSBe e FCD?

Decidi entrar no Santander porque ele chegou na mínima do ano, enquanto os outros bancos estavam entre 10 e 25% da mínima. Além disto, com toda esta queda, os indicadores fundamentalistas ficaram mais atrativos:

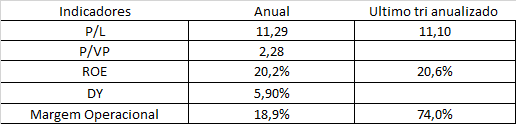

ITUB4: P/L - 8,57; ROE - 20,2%; P/VP - 1,73; Div - 8,6%.

BBDC4: P/L - 7,84; ROE - 16,9%; P/VP - 1,32; Div - 9,5%.

BBAS3: P/L - 4,66; ROE - 18,1%; P/VP - 0,84; Div - 8,3%.

SANB11: P/L - 7,05; ROE - 20,0%; P/VP - 1,41; Div - 9,7%.

Santander teria o melhor P/L dos privados, perdendo só pro BB que é estatal e tem maior risco teoricamente; teria o melhor ROE empatado com Itaú, mas com melhor P/VP que o Itaú; e o melhor dividendo.

O Santander apresentou grande crescimento do lucro entre 2016 e 2019 de mais de 100%, enquanto Itaú e Bradesco tiveram crescimento em torno de 40% aproximadamente…

Te agradeço pela atenção desde já…

1T 2020:

Empresa SANB11

Cotação atual 27,00

Preço alvo pelo PSBe esta em 80,38 com potencial de valorização de 197,7%.

Pelo FCD, utilizando uma taxa de crescimento de 8% ano, p/ os próximos 5 anos,

com 8% de taxa de desconto, chego a um valor de 98,82; com potencial de valorização de 266%.

Na cotação atual, e considerando uma perpetuidade de 0, o mercado esta precificando pelo

FCD um crescimento anual de -13% p/ os próximos 5 anos.

P/L 6,99

P/VP 1,40

ROE 20%

DY 9,7%

@cadu, fiz certo os cálculos?

Não acompanho muito Sanb, e ainda nem olhei os resultados deste tri, mas vou tentar dar uma olhada depois.

Entre os grandes bancos, ela é que tem o pior indicador do Pdd/carteira. Além disso, me parece que no 1T não fez nenhuma provisão adicional para a epidemia, o que é bizarro.

O que explica o crescimento dos 10% da empresa.

Outra coisa, em tempos onde o DIGITAL esta bombando, dos bancões, ela esta anos luz atras em termos de tec.