Hoje também teve o veto de bolsonaro a ajuda às instituições de ensino, pode ser um dos motivos para a queda de cogna

Levantei alguns dados do setor, mas admito que pode haver alguma diferença caso a caso devido aos constantes movimentos de aquisição. De todo modo, é uma informação bastante útil para entender o setor das educacionais:

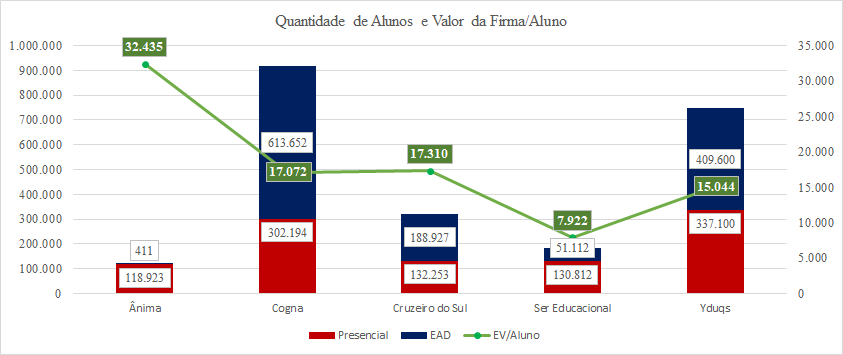

É autoexplicativo, mas percebi algumas coisas interessantes no caminho, quem estuda o setor, deve saber de cor, porém não custa colocar:

- Ânima tem um ticket médio mais alto que as demais e é focada em cursos presenciais de alto padrão, parecem estar investindo bastante em medicina e seria uma escolha premium no setor.

- Cogna é bem meio termo, o ticket é na verdade mais baixo, pois ela tem receita de outros negócios também, mas é a mais focada em EAD e essa é uma característica diferenciada.

- Cruzeiro do Sul é um IPO recente, não parei para estudar, mas é bem meio termo, precisa analisar o prospecto e os planos, talvez num futuro próximo.

- Ser Educacional tem um ticket médio mais baixo, coisa de 20-30% abaixo do ticket de Cogna e Yduqs, parece ser um varejão educacional, ainda é pouco focada em EAD, pode acabar sendo a escolha mais barata (não vi múltiplo), mas de cara dá para ver que é a pior.

- Yduqs bem em linha com Cogna, mas é engraçado como Cogna precisou levantar bilhões em aquisições e se entupiu de ativos para no final obter o mesmo resultado da Yduqs, empresa bem mais eficiente se comparada a esta.

É isso, para mim vale o estudo Ãnima e Yduqs. A primeira porque tem um objetivo claro e parece estar perseguindo bem este objetivo. A segunda pela eficiência operacional em relação a Cogna. Cogna ainda pode ser uma opção, o foco em EAD é bem interessante, mas precisa estar bem mais barata em relação a essas duas.