Não tenho nenhuma seguradora na carteira desde 2018, quando vendi minhas PSSA (nenhum motivo especial, só oportunidades melhores). Com a votação da CAFI do mês e a entrada de BB Seguridade na carteira acendeu o alerta aqui e fui dar uma lida melhor sobre a empresa e acho que é uma boa oportunidade para criação de um tópico sobre seguradoras, então pedi autorização ao @cadu para a criação do tópico

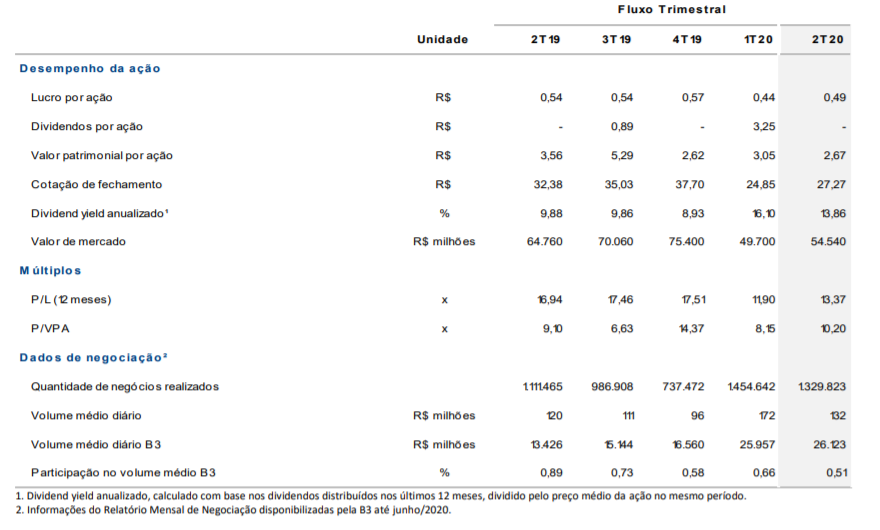

Em uma das partes do relatório de análise de desempenho do BB Seguridade há essa figura:

Me espantei que é bem diferente de outras seguradoras (PL minúsculo perto do lucro)

Tenho algumas perguntas ao pessoal:

BB Seguridade, SulAmérica e Porto Seguro não focam exatamente nas mesmas coisas dentro do setor, mas por que há essa discrepância entre o ROE de BBSE e dessas outras? É porque ela utiliza a estrutura do BB?

Dada a subpenetração do setor de seguros no Brasil, vocês veem oportunidade no setor de seguros para LP? Se sim, qual ou quais empresas acham mais atrativas e por quê?

BBSE tem lucro não recorrente gigantesco em 2019. Não sei porque esse LPA não registra isso, mas esse dividendo de 3 reais é o indicativo mais claro. ROE é só LL/PL, se o LL aumentar sem motivo acontece isso. Em 90% dos casos a explicação de ROE elevado vai ser essa, e não alguma fosforilação sobre a “superioridade natural do modelo de negócio da empresa”, ou outras coisas malucas que já li pela internet kkkk

Edit: Agora vi que o ROE dela é mais alto que outras seguradoras normalmente. Acho que é por ser holding?

Sim. Verifiquei até nesse último trimestre mesmo e comparei com o 2T19. Só no 2T20 a empresa lucrou 0,49 por ação sendo que o VPA é de 2,67.

Está sendo negociada a P/VPA de 10,2. A única explicação que eu pensei é que ela usa a estrutura do BB, mas não sei se é exatamente isso.

Eu queria entender mais essas diferenças entre elas e as outras (não só relativa ao PL): uma é que ela é uma holding com lucro mais pulverizado que SulAmérica e Porto Seguro, enquanto essa últimas são mais focadas em saúde e carro, mas ele ROE alto eu não entendi.

BB Seguridade, SulAmérica e Porto Seguro não focam exatamente nas mesmas coisas dentro do setor, mas por que há essa discrepância entre o ROE de BBSE e dessas outras? É porque ela utiliza a estrutura do BB?

Elas atuam em segmentos bem diferentes e cada segmento possui suas particularidades, por isso existe uma discrepância grande entre elas. Além deste fator, a BB Seguridade possui uma corretora verticalizada dentro da sua estrutura, as comissões são altas e reguladas pela Susep, esta operação, isoladamente, acaba contribuindo com metade do seu lucro e possui um ROE próximo de 100%

Dada a subpenetração do setor de seguros no Brasil, vocês veem oportunidade no setor de seguros para LP? Se sim, qual ou quais empresas acham mais atrativas e por quê?

O setor de seguros cresce como um todo, mas os segmentos que parecem mais se destacar são a previdência e o seguro rural. Um segmento que está em declínio é a capitalização. Que temos na bolsa, a BB Seguridade é a melhor colocada.

Apenas lembrando que o Seguro Saúde é regulado pela ANS, portanto é uma outra história, e como você falou de Sula, nesta comparação, é difícil colocar no mesmo cesto.

Obrigado pela explicação. Acho que vou voltar para os relatórios e tentar entender melhor a estrutura dela amanhã.

No seu caso, o que prefere na Porto Seguro? É por achar mais bem gerida? Acha o case melhor?

Alguem saberia dizer onde posso encontrar as normas da Susep sobre a limitação de exposição em renda variavel no float das seguradoras? Aqui no Brasil chega a ser bizarro as seguradoras geralmente ficam com uma exposição máxima de 2%

Acredito que a norma que você está procurando não é da Susep. É do Conselho Monetário Nacional (CMN). Seria bom olhar a Resolução 4444, de 2015. Ela trata das aplicações das seguradoras, sociedades de capitalização e entidades abertas de previdência complementar. Essa competência de estabelecer essas regras foi dada ao CMN pela Lei Complementar 109.

Olá foristas, boa noite! Recentemente iniciei meu estudo sobre o Setor de Seguros e gostei muito do que vi. Setor seguro, resistente e com bons retornos no Longo Prazo. A partir daí, decidi comparar 4 empresas do setor: BB Seguridade, Sula, IRB e Porto Seguro. Tirando IRB gostei muitos das três, mas não curto esse case de veículos e tirei também Porto. Quando analisei BB x Sula gostei das duas, mas vejo que muita gente fala de BB como sendo bem melhor. De fato, o ROE, DY e o Lucro Líquido e o Indice Combinado são mais atrativos, mas vejo SULA com: P/l menor, Ev/Ebit menor, LPA e VPA maiores, CAGR de lucros nos ultimos 5 anos superior e o PAYOUT de BB Seguridade passa dos 100%, inclusive o PAYOUT médio de 3, 5 e 10 anos segundo o Guia Invest são, respectivamente, 124%, 107% e 99,2%. A rentabilidade das duas quando comparadas de 26/04/2013 até 13/07/2020 mostra o seguinte: SULA + 340%, BBSE3 +163%. Não estou aqui querendo dizer qual é melhor ou algo do tipo, só gostaria de entender porque a maioria dos investidores prefere BB Seguridade??

Seria BB seguros uma linha mais defensiva e que aparentemente sofreria menos(seguro agro/ boa penetração junto do BB…) mas com alta do IGPM foi visualizado que existe um risco com bb prev. Sula como uma empresa de crescimento tem maior risco e consequentemente maior retorno…

Gosto das duas, mas se a pergunta é qual o ponto negativo de SULA, acredito que seja o modelo de negócios que pode ser ameaçado pelas operadoras verticalizadas caso a empresa não seja agressiva em competir neste sentido. Uma ramificação é que o alto crescimento dela não se deve ao aumento da base de clientes, mas aos elevados reajustes anuais que o segmento tem se permitido nos últimos anos. Essa capacidade de emplacar preços é uma fragilidade diante das verticalizadas que possuem controle maior dos seus custos.

Porto está com planos interessantes, inclusive para a linha de saúde.

Creio que Sula tem um futuro meio nebuloso, ainda mais depois do movimento de intermédica e hapvida.

Hoje, no preço de tela da Porto, quanto está precificado a linha de saúde?

Hoje, no preço de tela da Sula, quanto está precificado a linha de saúde?

Se essa linha for “comida viva” pelas verticalizadas, o quanto vai afetar o que está no preço de cada uma?

Os planos da Porto são interessantes justamente pela proposta de como vão crescer a base de clientes, pela diversidade de fontes de receitas. Se estivessem seguindo o caminho da sulamérica não acharia interessante.

SulAmérica Direto Sampa

Paraná Clínicas

Recompra de ações

As duas primeiras são movimentos claros de iniciativas para redução de ticket médio.

A meu ver, a Sula entendeu que, como lá fora, seguro é commodity.

Imagine os movimentos continuarem nesse sentindo, Sula “verticalizado”. Olhe o P/L dela em relação as demais. Está aí um gatilho.

Sobre Sula vs Pssa:

não são concorrentes, são nichos diferentes. As pessoas as compararam pq temos uma micro bolsa de valores com poucas opções;

O que elas tem incomum é o driver de crescimento: geração de empregos.

Há equívoco, em achar que o driver das empresas de saúde é o envelhecimento da população. Ora, moramos em um país pobre, onde não há a cultura do poupar. Quando o cara aposenta, as chances de sua renda cair são enormes. Plano de saúde é puxado, principalmente, dos grandes negócios, das grandes corporações que fecham aquele pacotão para todos os funcionários. Esse insight não é meu, é do Stuhlberger da Verde, que tem Hapv, Gndi e Sula em sua carteira.

Marquei algumas empresas que podem ser de interesse, ainda não me aprofundei em nenhuma delas, mas possivelmente devo analisar melhor. Seguros, telecomunicações, estou procurando setores maduros em mercados internacionais. Para quem conhecer e quiser comentar ou conhecer outras seguradoras que podem representar uma oportunidade, deixem sua mensagem.

Chubb baita seguradora…aqui no Brasil não é tão expressiva, mas é excelente na Europa. Isso digo quanto a governança.

Uma que acho interessante é a UNUM GROUP - U1NM34 , P/E ratio de 6, DY 4-5%, short interest baixissimo, ultima vez que olhei tava em 2%. Price to book value 0,5

Apanhou bastante no COVID uma vez que o corebusiness é seguro de vida e invalidez.

Temos tbm a AIG Group- AIGB34 - líder mundial no setor.