Ola Cadu que tal essa essa empresa de tecnologia de softwares, parece ter bons fundamentos e futuro sera que vai ter ??

2 curtidas

Eu acho muito cara do pto de vista de valor. A não ser que vc ache que a empresa consiga crescer a uma taxa superior a 40% por ano, pelos próximos 5 anos. Aí neste caso ela não estaria cara…

Cotação atual 28,30

Preço alvo pelo PSBe esta em 19,80 com potencial de crescimento de -30%.

Pelo FCD, utilizando uma taxa de crescimento de 20% ano, p/ os próximos 5 anos, com 10% de taxa de desconto, chego a um valor de 18,44.

Na cotação atual, e considerando uma perpetuidade de 0, o mercado esta precificando pelo FCD um crescimento anual de 40% p/ os próximos 5 anos.

3 curtidas

É, depois desse raio X é bom esperar um amadurecimento.

Agradecido.

1 curtida

Boa tarde Cadu, A análise da empresa não é essa… Ela teve um aquisição recente que mudou o seu patamar. Seu lucro caixa anualizado hoje estaria entre 15-20 milhões. Seu P/L ajustado está em torno de 16 a 23. Não é uma empresa barata, mas vem apresentando um crescimento excepcional de 10 anos pra cá… Se manter o crescimento, ou até um pouco menor, seria um grande investimento.

1 curtida

Então Pedro, vamos pegar o resultado do ultimo trimestre, 4T 17, e anualizar este valor.

Com isso teríamos um P/L de 29, e um LPA de 0,98.

Considerando estas novas premissas:

Pelo FCD, utilizando uma taxa de crescimento de 20% ano, p/ os próximos 5 anos, com 10% de taxa de desconto, chego a um valor de 28,69.

Na cotação atual, e considerando uma perpetuidade de 0, o mercado esta precificando pelo FCD um crescimento anual de 27% p/ os próximos 5 anos.

Mesmo assim continua cara. Conheço superficialmente a empresa, mas é nítido que o mercado está precificando um crescimento nos próximos anos superior a 20% p/ a empresa. Não tenho ideia se ela vai conseguir apresentar isso, ou talvez nunca apresente mas mesmo assim continua a subir a cotação (como LAME4 por exemplo), mas o fato é que a margem de segurança p/ um investidor de LP hoje é muito pequena, por conta do baixo potencial de valor.

3 curtidas

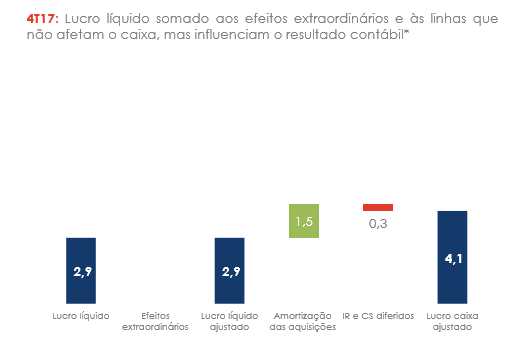

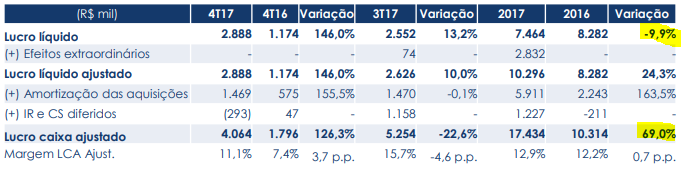

A empresa realmente não está barata, mas quando falei de anualizar foi o lucro caixa… no Resultado do 4T17 tem amortizações de aquisições feitas pela Senior Solution, e alguns não recorrentes. O lucro caixa se não me engano foi de um pouco mais de R$ 4 milhões. Anualizando teríamos um P/L em cerca de 20… Como falei, não é dos mais baratos, mas a empresa tem entregado um crescimento impressionante ao longo do tempo.

Além de entregar esses resultados, ela está no segundo setor mais rentável que existe, perdendo apenas para o setor farmacêutico. O diferencial da empresa é que ela é considerada uma “One Stop Shop”, tendo soluções completas para os clientes.

Não sou acionista da empresa pois apesar do crescimento, um P/L de 20 ainda não me traz tanta margem de segurança… Mas o preço caindo cerca de 20% traria essa margem.

Discordo que a empresa seja igual a LAME4. Esta tem uma dívida absurda, uma controlada muito problemática (BTOW3), está em um setor que deve ter queda no futuro e com um preço esticadíssimo.

1 curtida

A comparação de LAME não foi a respeito da empresa em si, mas sim a respeito de um exemplo de como o mercado pode precificar, de forma que as vezes beira o irracional, empresas com P/L alto.

Sobre a sua colocação de lucro caixa, o que seria exatamente isso?

É o lucro acrescentado efeitos contábeis, que não alteram o caixa. No caso da SNSL3 foi as amortizações das aquisições (que não afetam o lucro em nada).

Anualizando o R$ 4,1 mi como falei, daria R$ 16,4 mi. Dando um P/L de mais ou menos 20.

1 curtida

Eu tinha a mesma impressão que você do papel (que era sobreprecificado), até que li alguns relatórios da Suno sobre a empresa. Elucidaram essas situações, e mostram que a empresa não é essa bolha, apesar de estar sendo negociada a múltiplos relativamente altos (P/L 20 anualizando o lucro caixa).

1 curtida

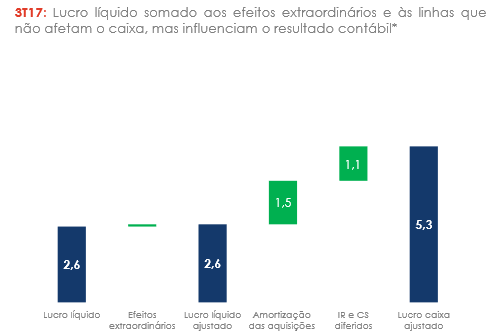

O próprio 3T17 teve um lucro caixa superior a R$ 5 milhões, que anualizando daria um P/L até menor do que 20…

1 curtida

Entendi, mas considerar como lucro ajustado IR diferido e as amortizações das aquisições p/ a análise é meio esquisito. Não consigo ver o intuito de somar estes ao lucro líquido, e utilizar este valor como análise.

Por sinal, o valor do IR diferido já entra no resultado divulgado do lucro liquido. O que seria então este valor de IR diferido que somam a mais no lucro?

1 curtida

Não sou um mestre em contabilidade rsrs. Mas mesmo que não considere o IR diferido para o lucro caixa, nos dois meses este estaria por volta de R$ 4,x Mi… Não mudaria muita coisa.

Quanto a amortização de aquisição, não há impacto nenhum dela na empresa… Porquê você acha que deveria ser considerada?

Pelo que vejo o mercado como um todo olha para o lucro caixa nesse setor, tanto que a TOTVS, LINX e SNSL negociam a múltiplos absurdos olhando apenas o lucro líquido.

1 curtida

Na verdade eu não entendi pq a empresa considera ela na soma, assim como o IR diferido, e monta este lucro caixa ajustado.

Eu já investi há um tempo atrás em BEMA, e liquidei depois que ela foi vendida p/ a TOTVS. Nunca analisei a empresa usando este tipo de ajuste no lucro líquido. Ao meu ver, o mercado tende mesmo a precificar alguns setores com maior potencial de crescimento com um P/L mais elevado, como é o caso da SNSL. Mas não sei a percepção específica do mercado com relação a isso, eu já estou afastado do setor desde BEMA, pois não vejo mais empresas neste segmento atrativas do pto de vista de valor.

No final de semana vou ver se dou uma lida nos balanços da empresa p/ entender melhor a montagem deste lucro caixa ajustado, pois a principio não consigo ver validade em usar este valor na análise.

1 curtida

Boa!! Lê e traz pra gente o que você encontrar, vai ser de bastante validade para entender melhor o setor!

2 curtidas

Entendi como funciona o indicador. Eu conhecia ele pelo nome em inglês, o cash earnings. Nada mais é que pegar o lucro líquido reportado e adicionar a este os eventos contábeis que influenciaram negativamente, mas que não tiveram efeito no caixa. Por isso que chamam de lucro caixa.

Quando disse acima que o IR diferido já era descontado do LL, então no lucro caixa vc adiciona este valor que foi descontado, pois este benefício fiscal só afeta o valor contábil, e não o caixa da empresa. O mesmo valeria p/ as amortizações de aquisições, que incluem coisas intangíveis, como marcas e licensas.

Eu olhei no press release da TOTVS, mas eles não divulgam este indicador. Porém no da Linx já incluem. Este indicador em uma empresa small caps, que vem crescendo por meio de aquisições em um setor de tecnologia, pode ser interessante mesmo de se levar em conta, visto que ela tende a apresentar gastos intangíveis que são puramente contábeis. Mas até que ponto este indicador seria relevante p/ a análise?

P/ isso eu resolvi analisar o que mais gosto em uma empresa, o seu fluxo de caixa. Se a empresa teve um forte crescimento no lucro caixa, mas não no lucro contábil (2017 x 2016), então o caixa gerado pelas operações no fluxo de caixa tb deveria mostrar este crescimento.

Fluxo de caixa consolidado 2017:

O caixa líquido gerado nas atividades operacionais teve uma forte queda, de 34M em 2016, p/ 9M em 2017. Destrinchando o pq disso, me deparei com um valor de grande discrepância entre estes anos, os salários, encargos e provisões trabalhistas. Em 2016 eles tiveram um resultado positivo (?) de 9,6M, ao passo que em 2017 tiveram um resultado negativo de -4.6M.

De qualquer forma, o caixa gerado nas operações teve uma queda de 25.8M em 2016 p/ 20.2M em 2017.

O saldo final em caixa até aumento em 3.6M, mas por conta da redução no caixa destinado a investimentos, que diminuiu de -57M em 2016, p/ -7M em 2017.

Os dados podem ser checados na nossa plataforma, na aba fluxo de caixa: Plataforma PenseRico

Com base nestes cruzamentos de informações, tenho minhas dúvidas se o indicador lucro caixa tem mesmo tanto peso assim em uma análise, visto que pelo menos neste caso, ele não só não conseguiu captar a queda na geração de caixa operacional, como ainda apresentou um valor muito superior. Talvez um modo mais interessante seja dando um peso maior p/ o resultado operacional frente o lucro líquido, ainda mais tendo em vista que a empresa tem uma situação financeira tranquila.

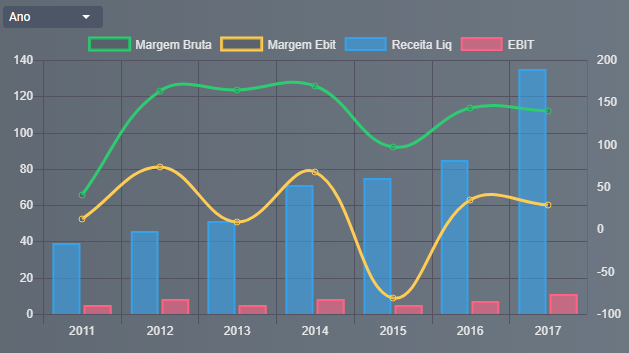

Desta forma, teríamos - Resultado Operacional:

em 2015 foi de 5.3M

em 2016 foi de 7.3M, crescimento de 38%

em 2017 foi de 11.4M, crescimento de 56%

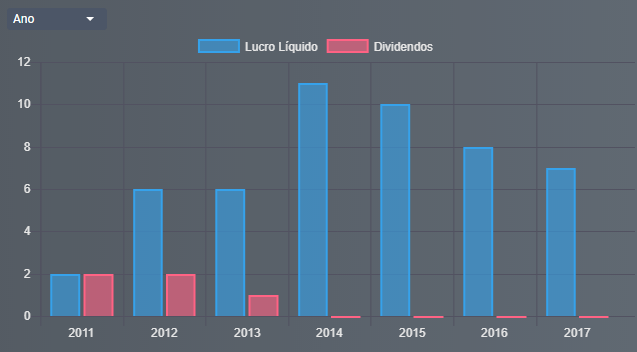

Isto realmente condiz com um belo crescimento nos últimos anos, e caso a empresa consiga manter estas médias de crescimento, não estaria cara. Porém cabe ressaltar que ao passo que o resultado operacional vem crescente, as despesas financeiras cresceram quase na mesma proporção no último ano, o que reduziu o lucro líquido (pelo segundo ano consecutivo). Pode ser que na medida que a empresa ganhe escala, e as aquisições se consolidem, as despesas financeiras diminuam o impacto negativo no lucro. Mas até lá, a empresa tem apresentado uma boa evolução na receita líquida, porém queda na margem líquida nos últimos 3 anos.

6 curtidas

Legal…excelentes colocações de todos

1 curtida

Eu não entendi direito esse indicador lucro caixa. Acho um pouco confuso. Tem gente que mistura os regimes de competência e caixa, ok sem problemas, cada um acha um jeito de analisar e da certo. Eu prefiro olhar separadamente.

1 curtida

açao subindo mais de 10% hoje. alguém está sabendo de algo?

A ação nos últimos tempos tem tido alta muito acima até dos resultados. Alguém sabe dizer se foram recomendações?

Sei que o efeito “primo rico” já passou há uns meses, mas e agora?

Acho que chega em um ponto em que a ação está subindo porque ela está subindo hehe

1 curtida