No site fundamentus, as empresas com P/L negativo de maior liquidez (acima de 1 milhão) são Azul, Gol, Braskem, Taurus, Recrusul, Dommo, Saraiva, Paranapanema, Biosev e Viver.

Azul e Gol - são empresas superavitárias com resultados negativos em razão de dívida e arrendamento dolarizados.

Braskem e Paranapanema - resultados recentes ruins e dívida

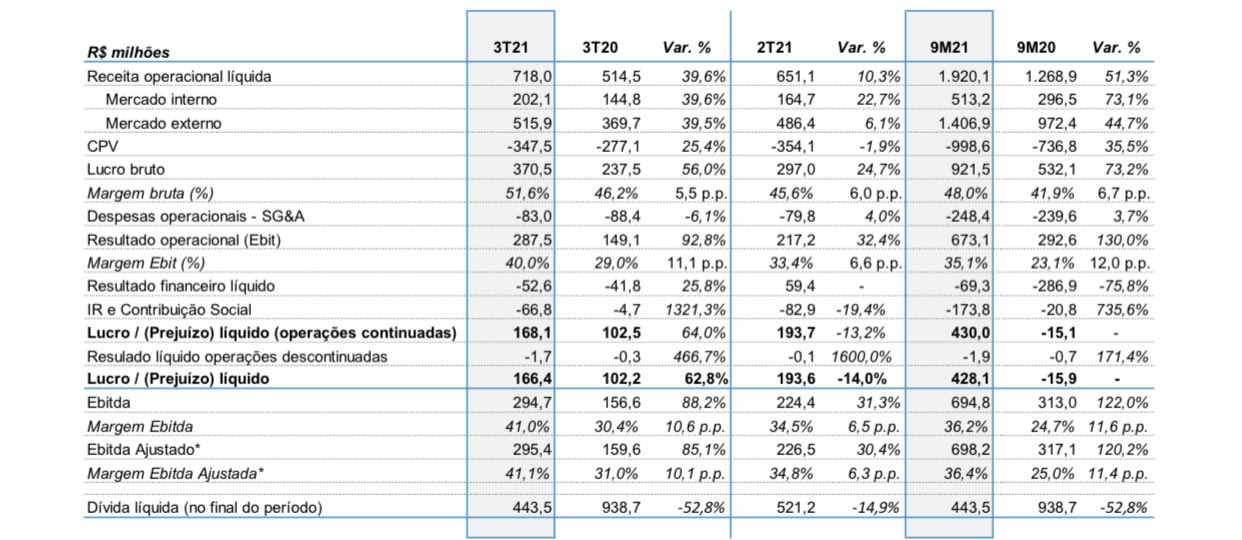

Taurus - resultados passados ruins, aparentemente em turnaround

Recrusul - mico (dados passados)

Dommo - mico (dados passados)

Saraiva - mico (boas lembranças, rs)

Biosev - superavitária, com cara de IFRS16, mas precisa checar

Viver - mico (dados passados)

Portanto, das 10 empresas, apenas 3 carecem de um melhor entendimento. Daquelas que tem problemas com dívidas dolarizadas, há uma parcela de empresas que utiliza hedge accounting, portanto poderiam teoricamente apresentar PL negativo e resultado líquido positivo ao mesmo tempo, o que não inviabilizaria o voto na CAFI. Não parece ser o caso da Braskem, mas acrescentaria que os resultados operacionais também foram ruins. As aéreas são os casos a ser melhor analisados, mas a meu ver isso demandaria um entendimento melhor de contabilidade. O IFRS são as regras internacionais, então mesmo que haja uma tendência dos investidores em valorizar mais o resultado caixa, acho que poderia haver uma argumentação contrária bastante forte. O Damodaran, que é referência, instrui a considerar os contratos de arrendamento como qualquer outra dívida. Minha opinião, pelo sim e pelo não, é que, como se tratam de poucos casos, e pode haver divergência no entendimento, seria melhor manter as regras atuais para preservar o espírito da CAFI. Isso não inviabiliza quem queira citar uma empresa junto com os outros votos válidos.

Olá, Shion! Honestamente, acho que não: no preço atual, há baixa margem de segurança para quem entrar agora. Acho que quem já está, até vale manter, mas quem não entrou, eu aguardaria eventual correção.

Vejo esse movimento como a empresa se mexendo para pagar dividendos na tentativa de destravar valor. A cotação não anda, apesar da receita ser 80% em dólar e os pares americanos subirem bem. Para o ano que vem a empresa tbm tem planos de listar uma ADR nos EUA.