O que o gráfico mostra (% é descontada a inflação)

Médias anuais de retorno real do S&P 500 em diferentes ciclos:

1928–1941: +0,3% ao ano → praticamente estagnação (Grande Depressão + Segunda Guerra).

1942–1965: +12,5% ao ano → boom pós-guerra, reconstrução global, expansão econômica dos EUA.

1966–1981: -1% ao ano → período de inflação alta (“stagflation”), petróleo caro e crescimento travado.

1982–1999: +15% ao ano → um dos maiores bull markets da história (queda da inflação, globalização, tecnologia, internet).

2000–2008: -6,1% ao ano → década perdida (bolha da internet + crise de 2008).

2009–2023: +11,3% ao ano → bull market impulsionado por juros baixos, estímulos monetários e crescimento das big techs.

Interpretação

Mercado é cíclico

Alterna períodos longos de grandes ganhos (1942–65, 1982–99, 2009–23) com fases de baixa ou perdas reais (1928–41, 1966–81, 2000–08).

Inflação importa muito

Nos anos 1970, por exemplo, mesmo com bolsas subindo em termos nominais, a inflação corroeu os retornos, gerando perdas reais.

Crises e guerras criam “décadas perdidas”

Década de 1930 e 2000–2008 são exemplos claros: quem comprou no topo esperou anos para se recuperar.

Longo prazo recompensa

Apesar de ciclos negativos, quem manteve investimentos ao longo de várias décadas capturou o crescimento acumulado.

Ações como proteção contra a inflação

1. No Longo Prazo, Sim

O gráfico que vimos mostra que o S&P 500 entregou retornos reais positivos na maior parte da história, ou seja, cresceu acima da inflação.

Empresas têm capacidade de repassar preços para os consumidores (ex.: energia, alimentos, tecnologia), o que preserva margens e protege o valor do investidor.

Quem fica investido por décadas tende a manter e ampliar poder de compra.

2. No Curto Prazo, Não Necessariamente

Em períodos de inflação muito alta, ações podem ter retornos reais negativos (como 1966–1981).

Isso ocorre porque:

Custos sobem mais rápido que receitas.

Taxas de juros altas reduzem lucros e múltiplos de valuation.

O investidor exige prêmio maior, pressionando preços para baixo.

Conclusão

Ações não são escudo imediato contra inflação, mas sim um mecanismo de proteção no horizonte de décadas.

Quem precisa de proteção de curto prazo deve usar renda fixa atrelada à Selic ou IPCA.

Quem busca proteção de longo prazo contra a perda do poder de compra deve manter uma parte significativa da carteira em ações, especialmente de empresas de qualidade e com poder de precificação.

Quando se menciona proteção contra a inflação me causa preocupação qualquer menção ao IPCA. Ele não poderia ser manipulado pelo governo? Na argentina vimos algo do tipo.

Ótima colocação, inclusive os títulos do governo atrelados ao IGPM já não existem mais.

Sem dúvidas em um cenário fiscal ruim (que é o caso do Brasil) a “autarquia pública” IBGE VAI manipular o IPCA de modo a ser MENOR que a realidade, com fins de que o governo faça reajustes menores que os devidos e ganhe com uma arrecadação maior (inflação).

Por isso que o estudo é mais focado em “stocks” teoricamente os EUA são um país mais seguro e com instituições mais solidas…

Até mesmo na Argentina o índice merval, que é o bovespa deles, acompanhou a inflação, é bem interessante estudar isso, porque comprova o que eu acredito: ações são a melhor forma de proteger o nosso patrimônio contra o ESTADO.

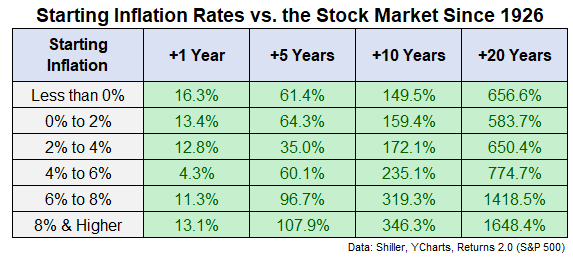

A tabela cruza a taxa de inflação inicial com os retornos acumulados das ações em 1, 5, 10 e 20 anos.

Curto prazo (1 ano):

O mercado é volátil. Retornos variam muito, sem relação clara com inflação (ex.: inflação de 4% a 6% → só +4,3%).

Alta inflação (>8%) ainda mostrou +13% em 1 ano, mas isso é enganoso: depende de políticas monetárias e ciclos de pânico/recuperação.

Médio prazo (5 anos):

Já se nota consistência. Mesmo com inflação de 8%+, ações subiram em média +108%.

Cenários de inflação moderada (0% a 6%) dão entre 60% e 65%.

O único intervalo fraco é inflação de 2% a 4% (só +35% em 5 anos).

Longo prazo (10 anos):

Ações se mostraram forte proteção contra inflação.

Com inflação de 8%+, retorno médio foi +346%.

Inflação de 4% a 6% → +235%.

Mesmo cenários de deflação (<0%) renderam +150%.

Horizonte de 20 anos:

O efeito do “tempo no mercado” fica claríssimo.

Inflação muito alta (8%+) → +1648% (quase 17x o capital).

Inflação 6% a 8% → +1418%.

Inflação moderada → entre +584% e +774%.

Ou seja, em todas as situações, ações venceram no longo prazo.

Lições Importantes

Inflação alta não destrói o mercado de ações no longo prazo.

Pelo contrário, muitas vezes acelera retornos porque as empresas repassam preços, ativos reais se valorizam e a economia eventualmente se ajusta.

No curto prazo, volatilidade é inevitável.

Ações podem cair bastante quando a inflação sobe (ex.: 1970s, 2022), mas tendem a recuperar com força em 5–10 anos.

A importância do horizonte longo.

Quem manteve ações por 20 anos, em qualquer cenário inflacionário desde 1926, teve ganhos robustos.

Proteção real contra inflação.

Ações se mostram mais eficazes que cash ou bonds em cenários inflacionários longos.

Para tua carteira

Visão de curto prazo: volatilidade é normal. Se inflação subir, não é hora de sair correndo das ações.

Visão de longo prazo: manter posição em ações globais (EUA + emergentes) é a melhor forma de preservar e ampliar patrimônio contra qualquer regime inflacionário.

Diversificação: incluir ativos reais (imóveis, energia, commodities) ajuda a suavizar o caminho, mas o núcleo de crescimento segue sendo ações.

O que o gráfico mostra (% é descontada a inflação)

O que o gráfico mostra (% é descontada a inflação) Interpretação

Interpretação Ações como proteção contra a inflação

Ações como proteção contra a inflação Conclusão

Conclusão