Olá boa noite.

Me chamo Roger, e sou iniciante na área de investimentos. Estou buscando aprender um pouco sobre investimento em Tesouro Direto.

Estou querendo investir no IPCA 2045, e nas simulações que tenho feito, percebi que os aportes mensais tem um peso enorme no saldo final. Pegando 2 casos de exemplo, simulei o IPCA 2045 da seguinte forma:

1º caso - Investimento: R$ 65.000 + R$ 0,00 de aporte = R$ 343.335,33

2º caso - Investimento: R$ 34,72 + R$1.418 de aporte = R$ 997.855,36

Obviamente que eu me interessei pelo segundo. Assim eu teria ainda 65mil disponível hoje para outro investimento.

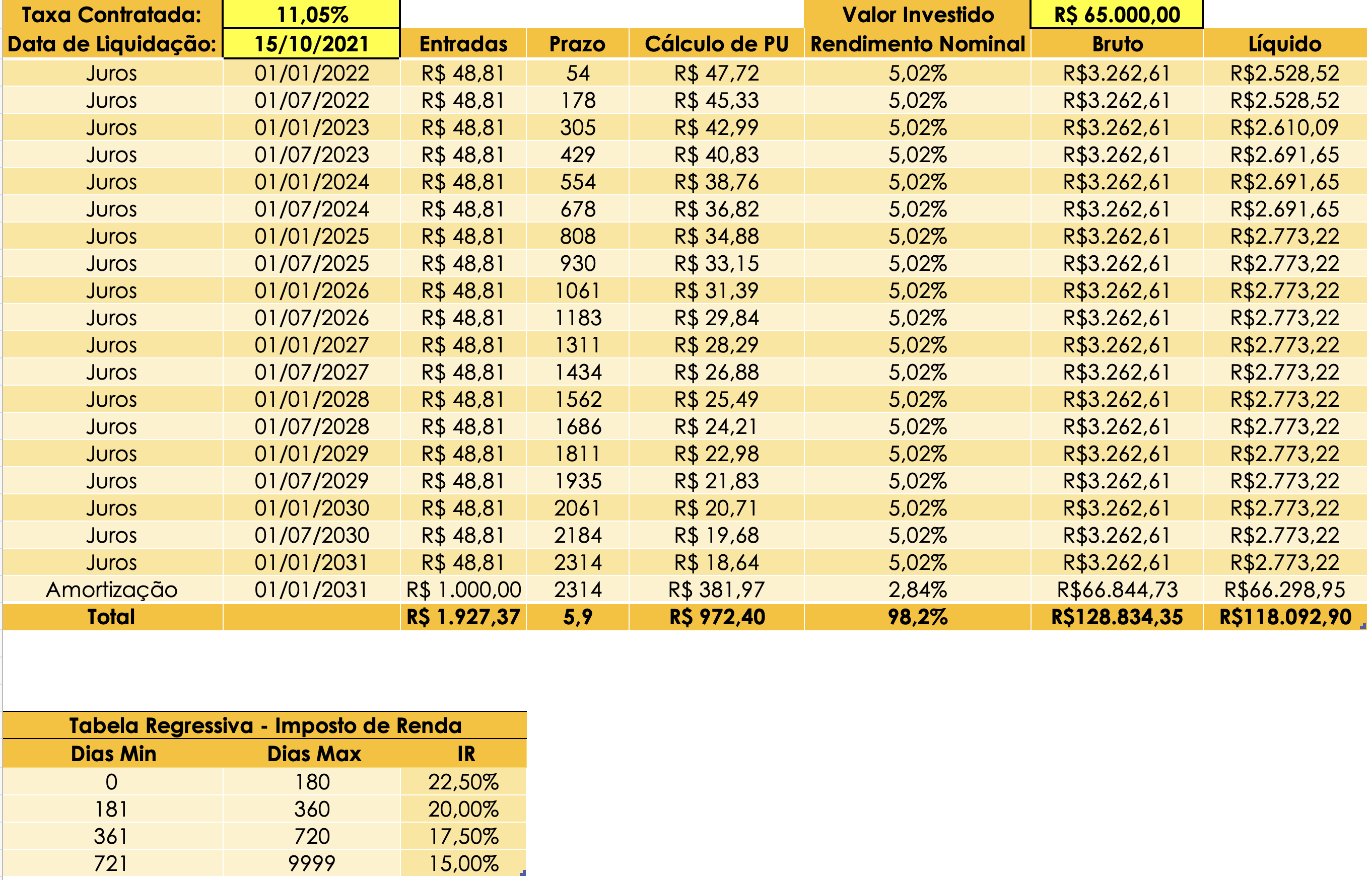

O valor de R$ 1.418 eu tirei por base de um título Prefixado 2031 com Juros Semestrais com aportes mensais de R$ 500,00, onde eu pegaria os rendimentos semestrais, que dividi em valores mensais, e os aplicaria mensalmente naquela segunda opção. Esse investimento no Prefixado seria apenas para gerar valor extra para eu ter como aportar aquele valor de R$ 1,418 no IPCA 2045, já que eu disponho apenas de R$ 500,00 mensais para retirar da minha renda atual.

A minha dúvida, e é o que venho pedir ajuda, é se esse cenário que eu criei é vantajoso de fato. Existe alguma coisa que deixei passar? Não sei dizer se calculei corretamente os R$1.418 mensais para o título prefixado de juros semestrais, pois maneira que fiz foi a seguinte:

Peguei todo o Lucro do período e dividi pela quantidade de semestres do período para saber aproximadamente quantos receberei. Depois dividi isso por 6 para ter a base do valor mensal:

Prefixado 2031 – Investido: R$ 65.000,00, Valor Líquido: R$ 224.765,63, Período 10/2021 à 01/2031 = 18,77 semestres. Juro semestral: (R$ 224.765,63-R$65.000,00)/18,77= R$ 8511,75 dividido por 6= R$1418,62.

Agradeço todo apoio e qualquer dica que vierem me passar.

Abraços.

Roger Gama