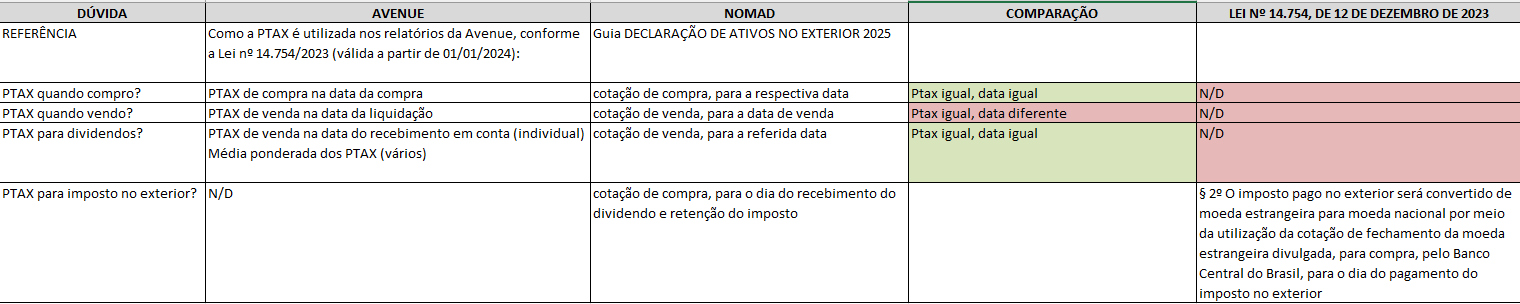

Sobre PTAX (o que entendi):

C = compra de ativo

V = venda de ativo

DIV = dividendos

Até 31/12/2023:

C: PTAX de Venda na data de liquidação.

V: PTAX de Compra na data de liquidação.

DIV: PTAX de Compra do último dia útil da primeira quinzena do mês anterior ao mês do recebimento (liquidação).

A partir de 01/01/2024 (conforme a Lei nº 14.754/2023):

C: PTAX de Compra

V: PTAX de Venda

DIV: PTAX de Venda

IR do DIV: PTAX de Compra

- Parece que inverteu a PTAX (compra/venda).

- Ainda não entendi se a partir de 2024 é na data de liquidação. Acho que é…

- Essa de PTAX do IR dos dividendos ser diferente da PTAX do próprio dividendo é novidade (e de lascar se for isso mesmo).

Do guia da Nomad:

Lascou…

Exato.

É o jeito como estão apresentando agora, mas a lei não é explicita em tudo que está aí, e há divergências entre as corretoras. Fiz um quadro:

Achei que ficou mais fácil assim. Uma analogia:

Se eu recebo DIV, preciso VENDER dólar para converter em real.

Se eu pago IR USD, preciso COMPRAR dólar para pagar o imposto.

Se eu compro um ativo USD, preciso COMPRAR dólar para pagar por ele.

Se eu vendo um ativo USD, preciso VENDER dólar para converter em real.

Enfim, se eu adquiro ou pago, preciso comprar dólar, se recebo, preciso vender dólar.

Faz sentido?

Basicamente está nas datas né?

Eu vou considerar (por enquanto) as datas de liquidação, que é quando o dinheiro realmente sai/entra na conta.

Faz… mas antes, ao contrário, também fazia… ![]()

Mas eu nem vou me prender ao “conceito”, vou aceitar que é assim e pronto.

Pelo menos não tem mais aquela papagaiada de “último dia da quinzena X do mês Y, etc…”

http://normas.receita.fazenda.gov.br/sijut2consulta/link.action?idAto=136603

Parágrafo único. Os rendimentos de aplicações financeiras de que trata o caput serão computados na DAA correspondente ao ano-calendário em que forem efetivamente percebidos pela pessoa física, pelo regime de caixa.

§ 3º O imposto pago no exterior será convertido de moeda estrangeira para moeda nacional, por meio da utilização da cotação de fechamento da moeda estrangeira divulgada para compra pelo BCB, para o dia do pagamento do imposto no exterior.

Entendo então que é pela data de liquidação. Correto?

Poréeeeem… tem isso aqui:

CAPÍTULO VII

DA CONVERSÃO DA MOEDA ESTRANGEIRA PARA MOEDA NACIONALArt. 57. A cotação a ser utilizada para converter os valores em moeda estrangeira em moeda nacional é a cotação de fechamento da moeda estrangeira divulgada, para venda, pelo BCB, para a data do fato gerador, ressalvadas as disposições específicas previstas nesta Instrução Normativa.

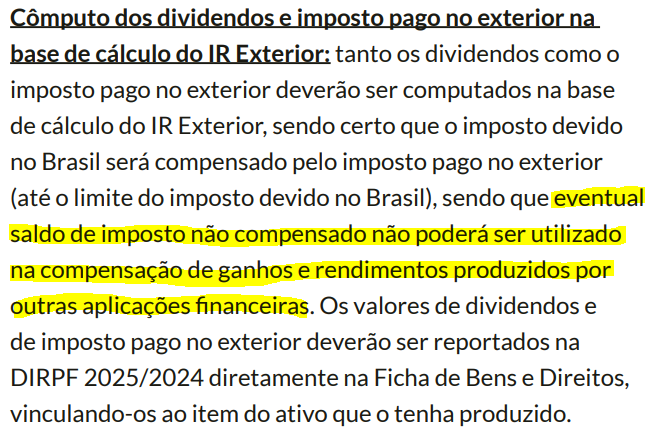

É… lascou. O que pagou a mais de imposto num ativo não compensa o que pagou a menos em outro.

§ 2º O imposto pago no exterior sobre o rendimento de uma aplicação financeira não poderá ser utilizado para deduzir o IRPF incidente sobre o rendimento de outra aplicação financeira, ou sobre o lucro ou dividendo de uma entidade controlada.