Aumentando posição R$ 4,55

Boa noite a todos, alguém poderia me esclarecer uma situação, o resultado operacional está positivo e o fluxo de caixa está negativo, ? Isso quer dizer que ela vendeu mas ainda não recebeu? (Pelo que sei fluxo de caixa é o dinheiro que realmente entrou na empresa) me corrijam por gentileza caso eu esteja fazendo mesbla

3 curtidas

@cadu poderia me ajudar neste caso?

1 curtida

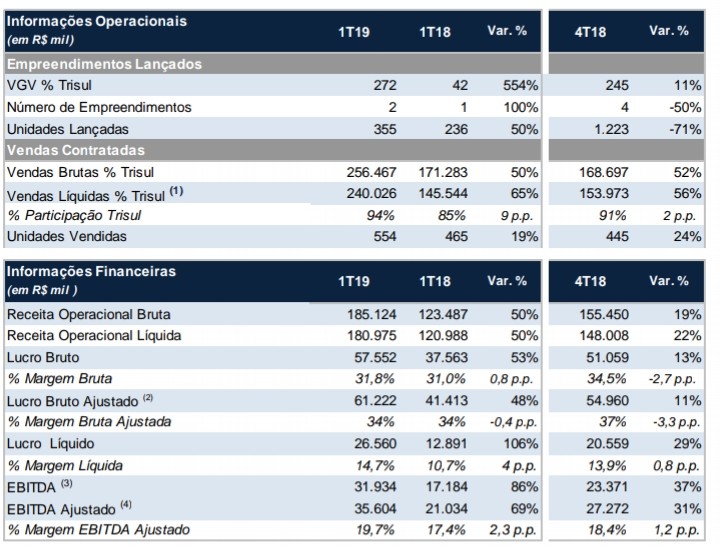

Olhando o fluxo de caixa pela nossa plataforma, em 2018 a empresa gerou 104M (quase o dobro frente 2017), com um fluxo de caixa total de 99M. Este valor final é o principal. Ele representa o saldo final do caixa. Em 2017 fechou com saldo final de 90M, e agora em 2018 com 99M.

O fluxo de caixa operacional que fechou no vermelho em 2018, por conta do 2T 18, que teve um resultado de -23M. Isto pq embora a empresa tenha gerado 104M de caixa, teve uma rubrica de variações nos ativos e passivos no valor de -126M, causada por conta de -100M em Credores por imoveis compromissados (obrigações a pagar decorrentes de aquisição de terrenos objeto de incorporação, que serão liquidados ).

2 curtidas

Muito obrigado!!!

1 curtida

Achei bons os números do 1T19. Receita de R$ 750 milhões no final do ano, será? Vou me arrepender de não ter tido mais dinheiro para comprar abaixo de R$ 4,00.

1 curtida

Espetacular!! Ainda bem que tenho ela em carteira e acho q ainda vai crescer mto!! A empresa está redondinha

2 curtidas

![]()

![]()

![]() É nessas horas que me pergunto pq não aportei mais grana nela

É nessas horas que me pergunto pq não aportei mais grana nela ![]() …vamos ver amanhar como ela se comporta diante dessa cenário negativo na bolsa.

…vamos ver amanhar como ela se comporta diante dessa cenário negativo na bolsa.

Melhor empresa do setor de constru. civil.

Se está fazendo esse ‘‘estrago’’ na crise, imagina com um possível reaquecimento da economia?

Pequena notável.

1 curtida

Empresa ta voando baixo !!!

1 curtida

@cadu diante deste magnifico balanço, o FCD e o PSBe ainda estimam uma valorização muito boa da trisul. Bem longe do preço alvo dela.

Qual analise vc faz dela ? continua atrativa mesmo diante dessa subida forte que teve hoje ? ou melhor esperar uma correção saudável para aumentar/iniciar posição ? lembro que o teto de compra inicialmente traçado foi de R$ 5, se mantém ?

1 curtida

Ainda está muito barata. Do pto de vista de AF:

Empresa TRIS3

Cotação atual 5,25

Preço alvo pelo PSBe esta em 12,22 com potencial de crescimento de 133%

Pelo FCD, utilizando uma taxa de crescimento de 8% ano, p/ os próximos 5 anos,

com 9% de taxa de desconto, chego a um valor de 12,46

Na cotação atual, e considerando uma perpetuidade de 0, o mercado esta precificando pelo

FCD um crescimento anual de -5% p/ os próximos 5 anos.

| Indicadores | Anual | Ultimo tri anualizado |

|---|---|---|

| P/L | 8,96 | 7,22 |

| P/VP | 1,31 | |

| ROE | 14,6% | 18,1% |

| DY | 3,40% | |

| Margem Operacional | 17,0% | 18,5% |

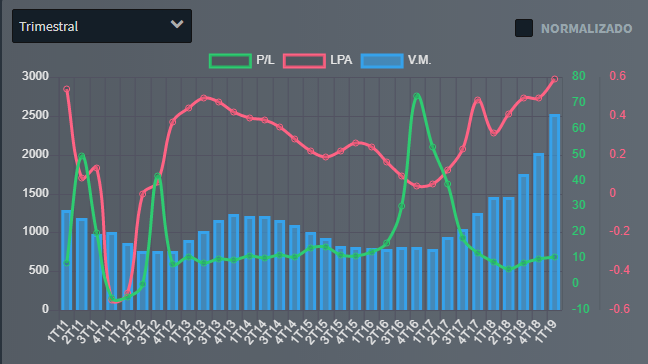

Agora usando a AT p/ determinar um bom pto de entrada, é complicado aqui. Um dos indicadores que gosto de usar, o IFR, aponta p/ sobre compra. Porém em novembro do ano passado ela tb entrou em sobre compra nele, mas mesmo assim ainda subiu 35% em 1 mês rs.

5 curtidas

sensacional…obrigado pela analise…vou ficar de olho nela. Essa empresa promete.

1 curtida

Essa é a ação que mais acompanho. Ligo sempre no RI, vou nos empreendimentos lançados e converso com corretores (da Trisul e do Segmento). Apesar das altas recentes (que para mim não fazem diferença), o potencial da ação é gigantesco. Tudo leva a crer que a empresa lançará e venderá algo próximo a 1 bi agora em 2019, e pelo modelo poc, logo isso virará receita (talvez já em 2020). Esse faturamento significa aproximadamente 180 MM de lucro (isso mesmo, tenho tudo detalhado em planilha), que daria um P/L de 4. Resumindo, concordo com o preço alvo próximo a 12,00. Até lá, bons dividendos (empresa já bem lucrativa e com fluxo de caixa já positivo, mesmo com várias obras em andamento). Próximos lançamentos que já tenho conhecimento tem expectativa de vendas muito acima da média (um deles é MCMV na linha verde de metrô, algo inédito - lançamento previsto para dia 8/6 - venderá tudo em algumas semanas).

10 curtidas

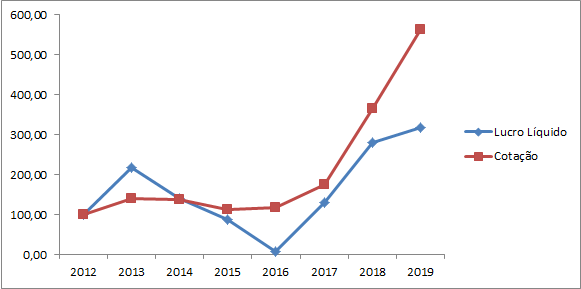

Gráfico de Heitor Araripe

Eu prefiro olhar TRIS por este gráfico:

Note como o LPA e o valor de mercado vem subindo quase juntos. Fato que corrobora isso é o P/L, que tem se mantido praticamente estável nos últimos 3 trimestres. Isto é sinal de que não houve grandes discrepâncias na relação do lucro x cotação com estas altas.

8 curtidas

A empresa já lançou (e vendeu) 350MM. Vai lançar essa semana 113 MM. Em setembro, um grande lançamento de 230 MM, na Rep. do Líbano. Ambas tem previsão de vendas fortíssimas. Só nessas quase certezas, já temos 700 MM de lançamento no ano. Com ou sem previdência, Guidance será batido com os pés nas costas. Como a empresa contabiliza seu faturamento pelo método poc, o faturamento não aparecerá todo esse ano, mas será bem mais forte do que do ano passado. Esse ano pode chegar em uns 800 MM. Ano que vem 900 MM. 2021 1 BI. Vejam minhas projeções de lucro para esses cenários (e potencial de cotação na minha opinião):

2019: Lucro 136 MM (preço alvo de 9,00 - até março de 2020)

2020: Lucro 161 MM (preço alvo de 11,00 - até março de 2021)

2021: Lucro de 186 MM (preço alvo de 13,00 - até março de 2022).

Ou seja, quem não estiver preocupado com flutuações de cp, pode comprar e ser feliz.

Tudo baseado nas vendas recentes e estimativas desse ano, que refletirão nos próximos anos (pelo métido poc, venda no lançamento gera 25% na receita e o restante até ficar pronto)

6 curtidas

Obrigado por estas informações @vkjr.

1 curtida