Mais um resultado absurdo… Quem disse que varejo não dá lucro?! Pena que estava fora do meu radar e perdi o bonde. Crédito deve ser dado ao @vkjr que nos avisou desde 2020 e embolsou essa valorização monstra! ![]()

Vai puxar o srtor amanhã…ceab3 estou bem comprado. Guar3 um.pouco.

Ninguém de olho nessa aqui?

VULC.

Empresa me parece interessante. Apesar de ser de consumo cíclico, todo mundo usa calçados. Os preços são competitivos e vende mais que Adidas e Nike juntas.

2018 Under Armour

Em outubro de 2018, a Vulcabras Azaleia S.A. firmou contratos de distribuição e licenciamento exclusivo da marca no Brasil por 10 anos. Os contratos também incluem fabricação e comercialização dos produtos da Under Armour: calçados, confecções e acessórios.

Desde 2020 tem focado em suas marcas de esportes.

2021 Vulcabras Azaleia S.A. passa a se chamar Vulcabras S.A. e passa a operar e produzir a marca Mizuno no Brasil. O grupo passa a ter uma nova identidade visual, e incorpora em suas comunicações a assinatura “Vivemos para o esporte”, endossando assim não apenas sua história como também sua experiência e foco no segmento esportivo.

A empresa passou por uma grande reestruturação há uma década.

Tem sido inovadora e competitiva em um mercado de alta concorrência.

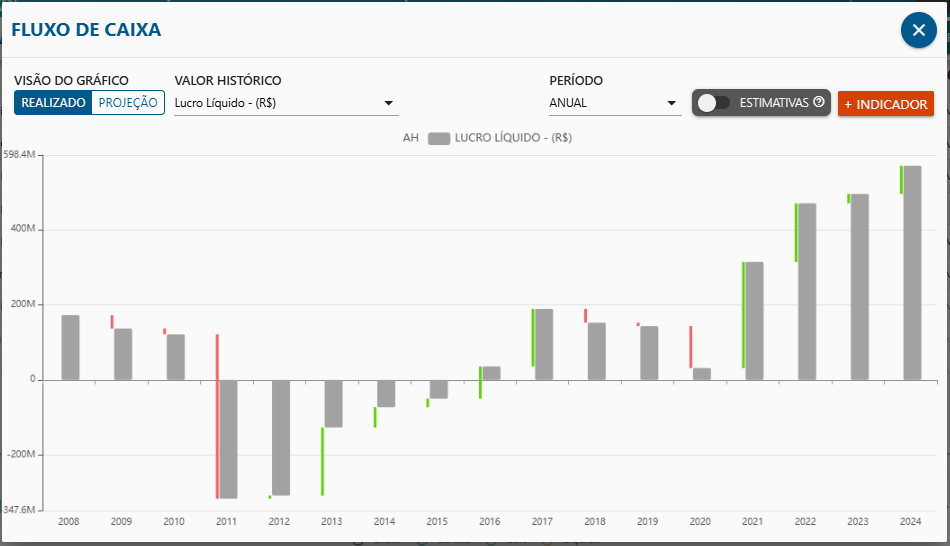

O último ano de prejuízo foi em 2015. De lá para cá os lucros têm sido crescentes (exceto 2020).

Sobre seus indicadores:

EY: 10,75%

DY: 7,6%

ROIC: 22,85%

Juros pagos: 13%

WACC: 15,4%

Tx de Cresc: 16%

Perpetuidade: 2,5%

Usando essas premissas, chega-se a um valor justo estimado de R$ 26,85. E uma TIR de 19%.

Sendo o ROIC maior que o Juros pagos a 3º e maior que o custo de capital, então a empresa tem gerado valor aos acionistas.

Tem pagado mensalmente dividendos e um caixa suficiente para pagar quase toda a dívida da empresa. Ou distribuir esses R$ 243 mm em dividendos aos acionistas.

Tenho observado a empresa também, turnaround excelente. Me preocupam alguns fatores:

1 - Tem incentivos como a Grendene pelas fábricas no Nordeste? Não encontrei fácil essa informação;

2 - O CEO é da família Grendene. Na empresa “irmã” era comum gastos particulares nababescos nas contas da empresa e um estilo de vida um tanto pomposo, me passava a impressão que a família estava ali para curtir os dividendos da empresa e não para manter a relevância da mesma;

3 - O quão dependente a Vulcabrás do crescimento da economia doméstica, principalmente impulsionado pelos “esteróides” que são os gastos do governo e subsídios ao crédito, se isto cessar ou se efetivamente passarmos por uma crise, este crescimento seria afetado de que maneira?

Fora isso a empresa está redondinha, tem produtos bons (uso bastante os produtos da under armour) e está gerando muito caixa.

Ótimos pontos a serem observados.

Essa matéria explica um pouco melhor sobre a subscrição:

Entendo que seja uma boa essa subscrição. A empresa tem reportado bons resultados e tem bons fundamentos.

Nao vejo sentido em nao subscrever. Bem abaixo do valor de mercado e os direitos nao podem ser negociadoz

Não entendo de manobras contábeis, mas pegou uma dívida tem nem 3 meses nesse valor, assim pelo menos boa parte do recurso fica no caixa.