Minha visão resumida:

-

Acho que vai ser mais justo comparar 2020 com 2019, pois serão 2 anos cheios com a Under Armour.

-

Redução de margem em 2019 pode trazer visão mais realista dos lucros, e abre possiblidade para melhora com aumento do PIB do país.

-

Precisam azeitar a operação on-line e torná-la mais eficiente. Falaram muito pouco dela, gostaria de mais números.

-

Baixo endividamento (dívida líquida negativa) é ponto forte.

Meu posicionamento:

Sigo comprado em 2020 porque acredito que tem mais chances de melhorar do que piorar.

Meu receio fica por conta do carrego. Custo de oportunidade pode pesar.

Ponto positivo nesse quesito é que pode ajudar a tirar volatilidade da carteira.

Detalhamento:

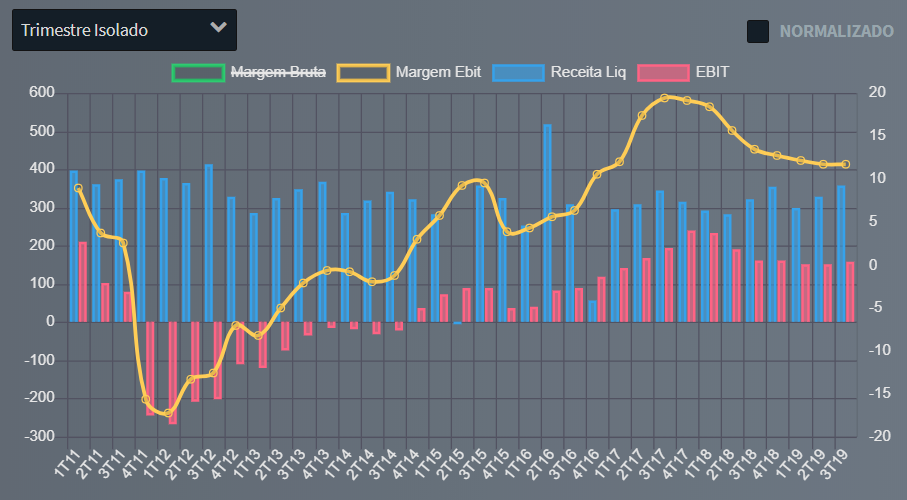

Vendeu mais com margem menor, situação que já vinha sendo mostrada nos outros “Ts”.

No quarto trimestre de 2019, a exemplo do que fora observado nos primeiros nove meses do ano, houve elevação do custo dos produtos produzidos em função dos aumentos praticados em algumas matérias-primas e demais custos fabris, sem que houvesse possibilidade de repasse aos preços de venda.

Mesmo diante da pressão nos custos, o maior volume de encomendas do quarto trimestre possibilitou ganho de escala com a melhor diluição dos custos fixos, levando consequentemente a redução nos custos dos produtos produzidos.

A concorrência no varejo se manteve acirrada e pressionou as vendas dos calçados Olympikus, fazendo com que o maior volume se concentrasse nas faixas com menores preços de venda.

E-commerce não é algo simples. Frete/logística continua sendo um grande problema brasileiro.

No canal de DTC (Direct to Consumer), aproveitando a estrutura já existente para o e- commerce da Under Armour, desde Outubro, a Companhia internalizou para a operação própria às plataformas de e-commerce das marcas Olympikus e Azaleia, visando não só melhores margens, mas também um estreitamento da relação direta com o consumidor.

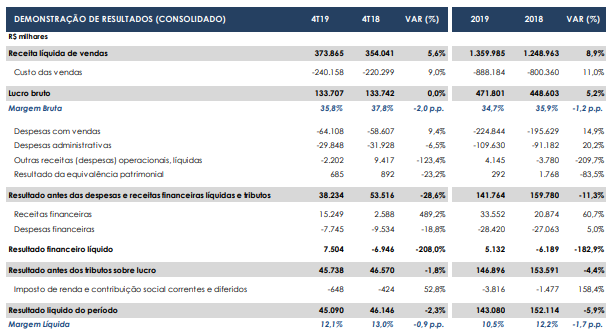

O crescimento nominal nas despesas com vendas na comparação dos dois períodos é justificado majoritariamente em decorrência do aumento percebido nas despesas com fretes e em provisões para liquidações duvidosas de clientes.

Aumento das despesas com serviços de terceiros, principalmente em função do incremento dos custos logísticos das operações de e-commerce da Olympikus e Azaleia que passaram a ser geridos internamente a partir do mês de outubro.

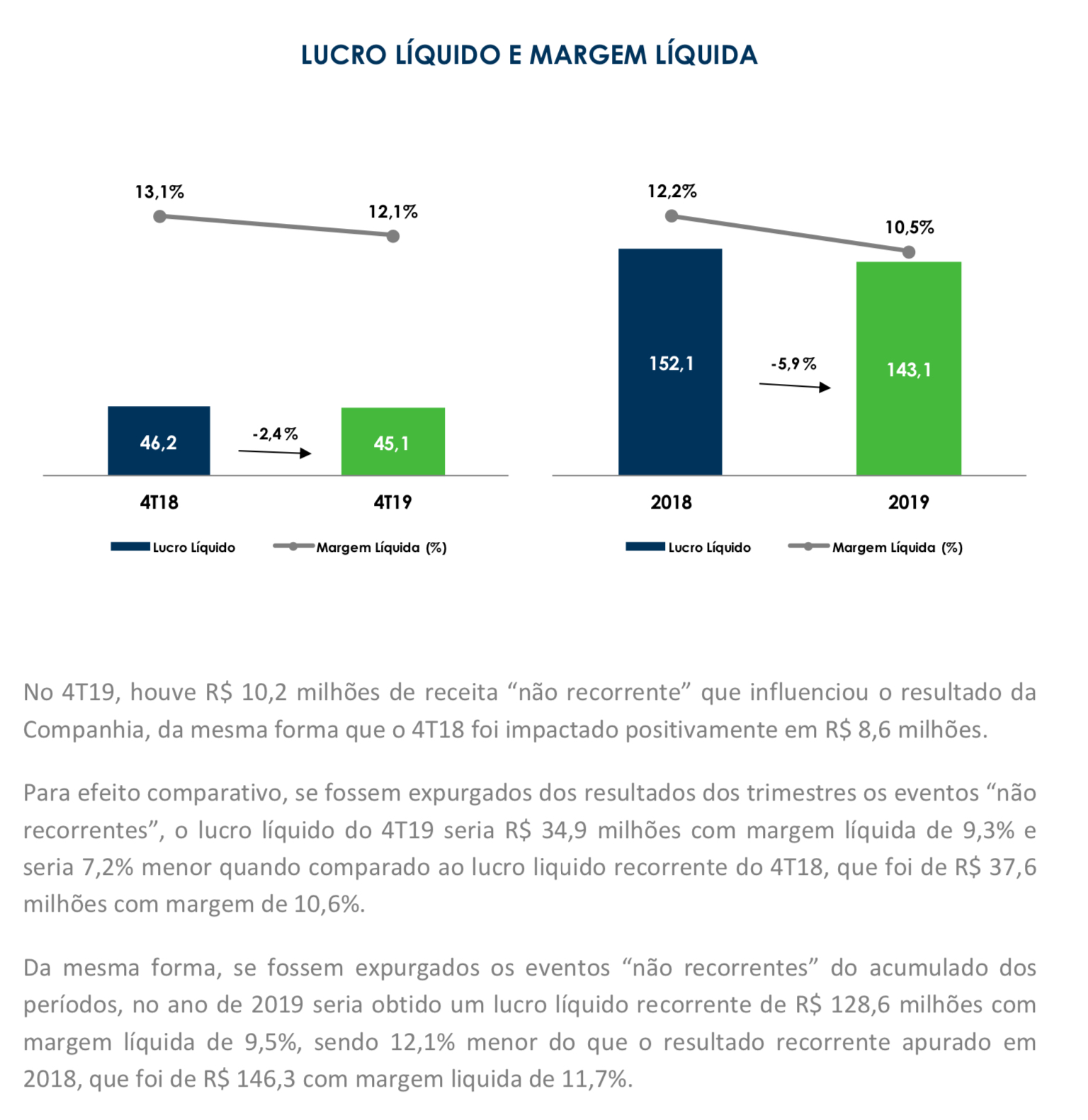

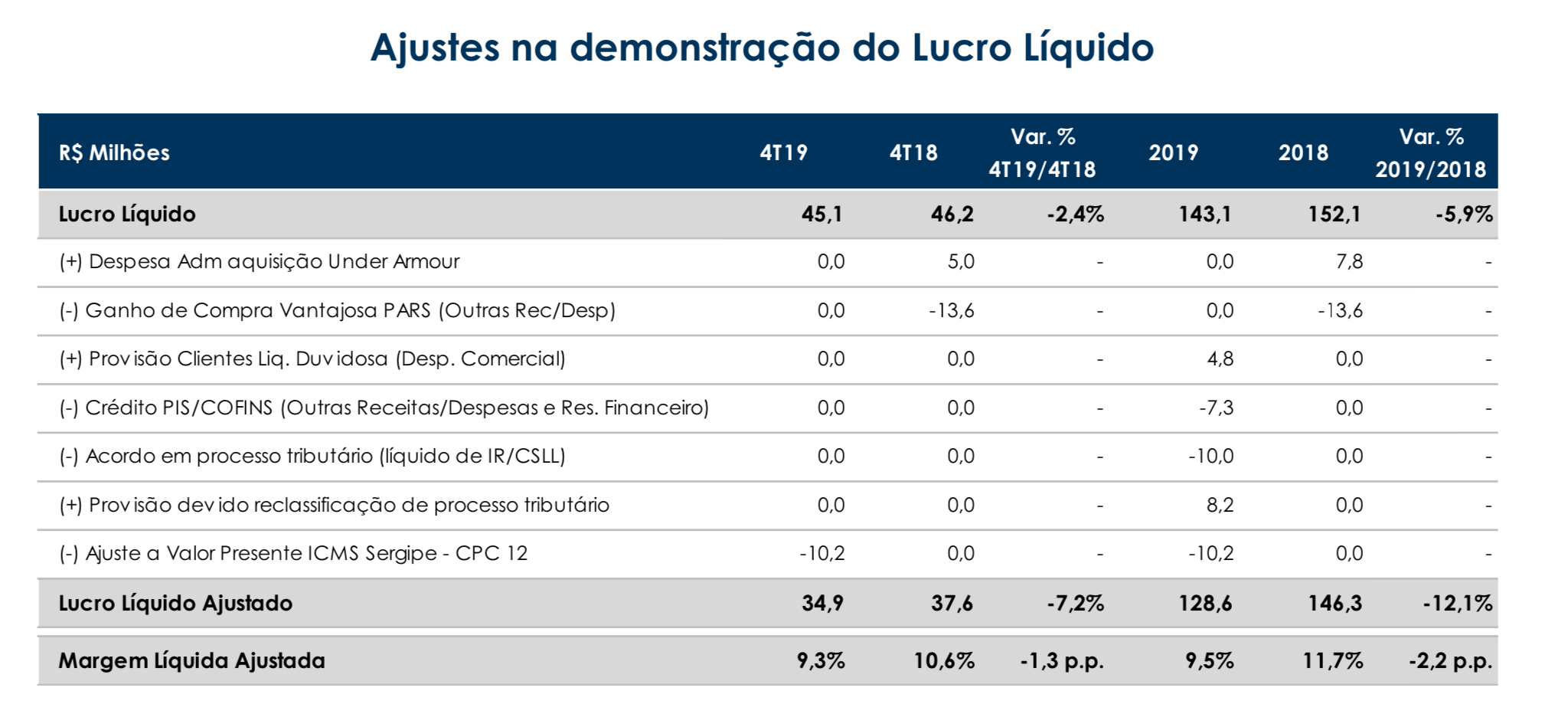

Não recorrentes:

Em 2018, os lançamentos não recorrentes foram: (i) R$ 13,6 milhões de receita oriunda de ganho de compra vantajosa em investida; e (ii) R$ 2,8 milhões de despesas devido à aquisição da subsidiária da Under Armour Brasil.

Em 2019, houve o reconhecimento de: (i) R$ 4,6 milhões de receita referente ao crédito em ação judicial do PIS/COFINS sobre ICMS; (ii) R$ 12,8 milhões de receita devido recebimento de precatório em processo judicial de ICMS em SP; e (iii) R$ 8,2 milhões de despesa devido à provisão de honorários ocasionada pela reclassificação de processo tributário.

Desconsiderando estes efeitos, o resultado seria de R$ 5,1 milhões de despes

No 4T19, houve o reconhecimento de R$ 10,2 milhões de receita referente ao ajuste a valor presente de débito de ICMS do Sergipe, conforme item 8.1. do anexo do CPC 12.

Sem os “não recorrentes” o resultado teria sido pior:

Queimou um pouco de caixa, mas justificado por ainda não ter azeitado a operação da Under Armour e melhorias:

A variação de caixa no ano de 2019 foi de R$ 6,1 milhões negativa, constituída essencialmente pelo EBITDA de R$ 222,5 milhões, que foi aplicado no aumento da necessidade de capital de giro de R$ 103,2 milhões (inclui o pagamento de aquisição de controlada), redução no passivo bancário de R$ 17,0 milhões e investimentos em imobilizado e intangível de R$ 119,4 milhões.

A principal variação no capital de giro em 2019 se deve ao aumento dos estoques em virtude das operações de varejo advindas da Under Armour, composta por 7 lojas e e-commerce próprio, e também, ao inicio das operações de e-commerce da Olympikus e Azaleia sobre gestão da Companhia.

Baixo endividamento (4T19 pagava tudo) e sem exposição ao câmbio:

Relevante:

Neste trimestre, a Companhia obteve junto ao Governo do Ceará, a extensão do prazo de concessão do incentivo fiscal para a produção de calçados, onde este passa a vigorar até 2031, com a manutenção das mesmas condições atuais.