Drawdown de 30% é bem normal para a empresa, em 2021 tivemos dois. Se continuar caindo, talvez tenha algo errado saindo do forno no próximo resultado. O dólar alto vai deixar saudades para ela, e os indicadores da indústria estão desacelerando, mas por que estão vendendo só agora ninguém sabe

1 curtida

3 curtidas

7 curtidas

8 curtidas

Mas não compra não, ta cara P/L muito alto ![]()

![]()

8 curtidas

Fiz um vídeo falando sobre a WEG.

3 curtidas

Não compro P/L muito alto ![]()

7 curtidas

Pior que sempre tá caro, mas este é um caso onde o crescimento consistente do lucro justifica o que se paga. Comprei um pouquinho com P/L a 36 (bem alto pros meus padrões de compra) em fevereiro de 2022, mas não aumentei posição pois esperava que pudesse pegar a um PL de 30.

Negócio é ficar de olho nas mínimas e não deixar passar a próxima oportunidade de acumular mais.

3 curtidas

Corprei em 2007 p/l de 26, chegou a ter p/l de 66 em 2020, p/l não serve para analise pois pode ser ajustado pelo lucro e não necessariamente pelo preço, assim ficam de fora de foguetes como radl e rent tambem.

2 curtidas

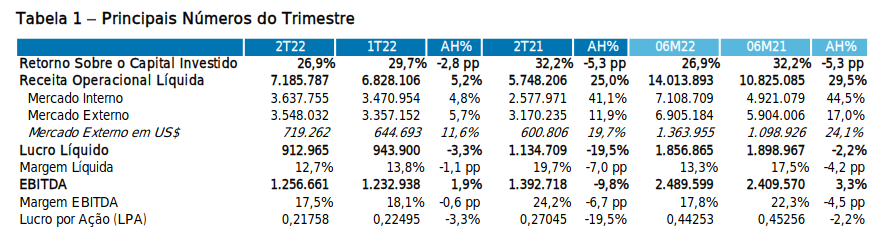

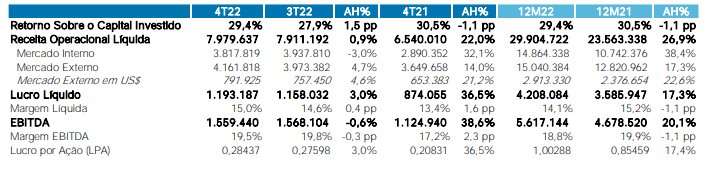

WEGE3 - 2022

Um excelente resultado, crescendo forte em todas as linhas, com o LL anual crescendo 17%.

Mas vamos ao que interessa, está caro para investir?

Levando em conta um crescimento anual de 15%, temos o seguinte cenário:

Diria certamente que a empresa não está barata, e me parece estar bem precificada. Creio que se ela conseguir um crescimento do LL anual acima de 25% pelos próximos anos, aí sim estaria barata. Não é uma tarefa fácil, mas é possível dado o histórico da empresa.

9 curtidas

O problema é que o lucro não cresce sempre igual, como em 2019 para 2020, que tiro foi esse e se você esta fora e tarde demais para mudar a formula.

3 curtidas

Voltei aqui para dizer que ainda esta cara ![]()

5 curtidas

Valuation por FCD da WEGE3: Considerando uma taxa de crescimento média dos últimos anos de 27% para os próximos 5 anos, 1,00% na perpetuidade e WACC de 9,55% chega-se a um preço justo de R$ 33,70.

Dowside de -17,00% do preço atual (R$40,62)

Para empresa justificar o preço atual precisaria crescer uns 33,00% ao ano.

3 curtidas

Por que 1% de perpetuidade? Pelo histórico e pelo setor dela seria mais justo uns 3-5%, não acha?

De toda forma, eu não acho que está cara, só acho que o crescimento que a empresa deve ter já está no preço. Por exemplo, eu não duvido nada ela triplicar o lucro atual em 5 anos (25% de crescimento anual), mas, se isto acontecer, ela chegaria a um P/L de 11 na cotação atual. Assim, se a ação dobrar de valor neste período, estaria num P/L de 22. Estamos falando de uma empresa que já vale 170 bilhões e que é a maior do setor, então não basta crescer mais que as outras, é preciso que o setor dela cresça também.

Por isto, acho pouco favorável a relação risco X retorno, não que ela esteja absurdamente cara, mas tem outras empresas com ganho potencial mais agressivo devido ao crescimento precificado atualmente.

2 curtidas

Teoricamente a empresa crescer 5% na perpetuidade cresceria mais que o PIB, ou seja, mas que o país. Por isso, uso 1% de crescimento na perpetuidade.

2 curtidas

A empresa cresce fora do Brasil, mesmo que aqui seja líder do setor, é uma small/mid cap a nível mundial. Mas é dificil o valuation. Fiz um estudo esses dias, WEGE rendeu 25% a.a. nas janelas de 20, 10 e 5 anos.

5 curtidas

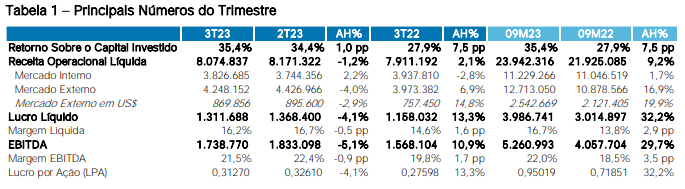

Resultado 3T23.

7 curtidas

Mercado batendo forte na WEGE3. Não achei o resultado ruim.

1 curtida

ruim n foi, problema que os multiplos dela implicam em em crescimento proximo do dobro que ela entregou … com isso vai apanhar msm

3 curtidas

Espero que apanhe muito. Sou doido pra encarteirar ela , mas ela nunca da oportunidade disso …. Sonho uma correção pesada nela

2 curtidas