Penso igual ![]()

![]()

2 curtidas

Wege3 eh complicado que sempre os multiplos estao esticados.

Açao de sardinha e de youtuber.

PS: Sou sardinha, e acho otima para swing trade

1 curtida

Olha o repique de uns 3-4% que pode acontecer amanhã

No mais, a P/L de 25 sempre foi bom ponto de entrada, a 20 quase sempre foi fundo.

7 curtidas

Compro WEGE desde 2017/2018, quando custava 16 dilmos, antes do desdobramento. Naquela época, era a mesma conversa: tá caro. E nunca deixou de estar caro, exceto nas primeiras semanas da pandemia.

Independente dos indicadores, que continuam ótimos, a média 200 no semanal é um suporte que dificilmente é perdido.

8 curtidas

Monstra.

Ela andou fazendo outras aquisições num passado bem recente.

5 curtidas

2 curtidas

No dia que eu abrir posição nela acontece um desastre e eu levo fumo . Certeza … assim como aconteceu com irbr kkkk

5 curtidas

Poxa Wege tem mais tempo de bolsa que eu de vida, IRBR foi identico CIEL3 3, 4 anos explodiu depois voltou a realidade, por isso e melhor esperar 10 anos apos a ipo, quem esperou, comprou e fez hold de wege3 ta rindo a toa. Massss tudo pode acontecer, por isso e melhor aproveitar o almoço gratis do mercado e diversificar.

3 curtidas

Meu único arrependimento com WEG foi não ter vendido antes de desdobrar quando a cotação bateu ~R$100. No mais, só alegria.

1 curtida

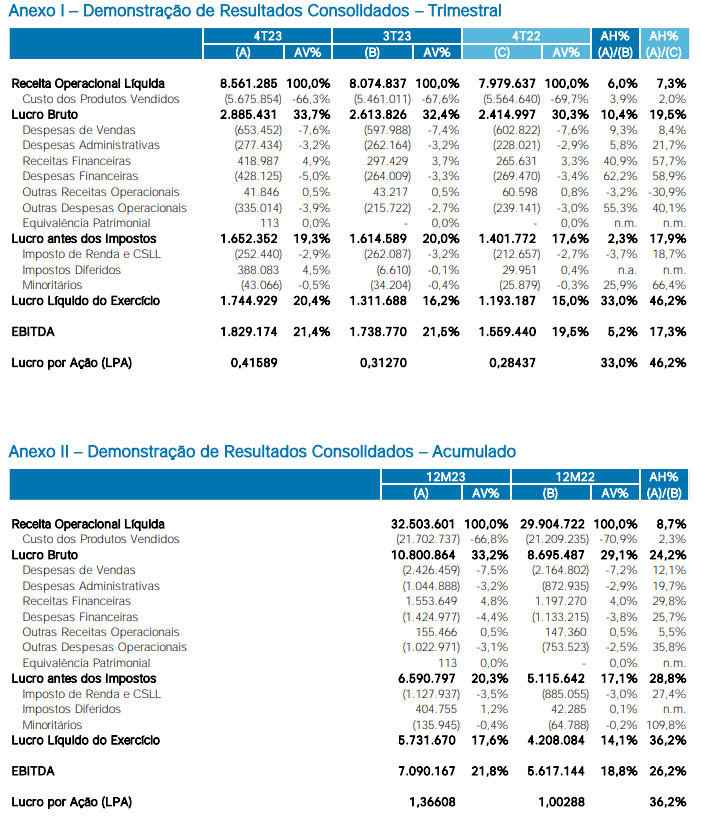

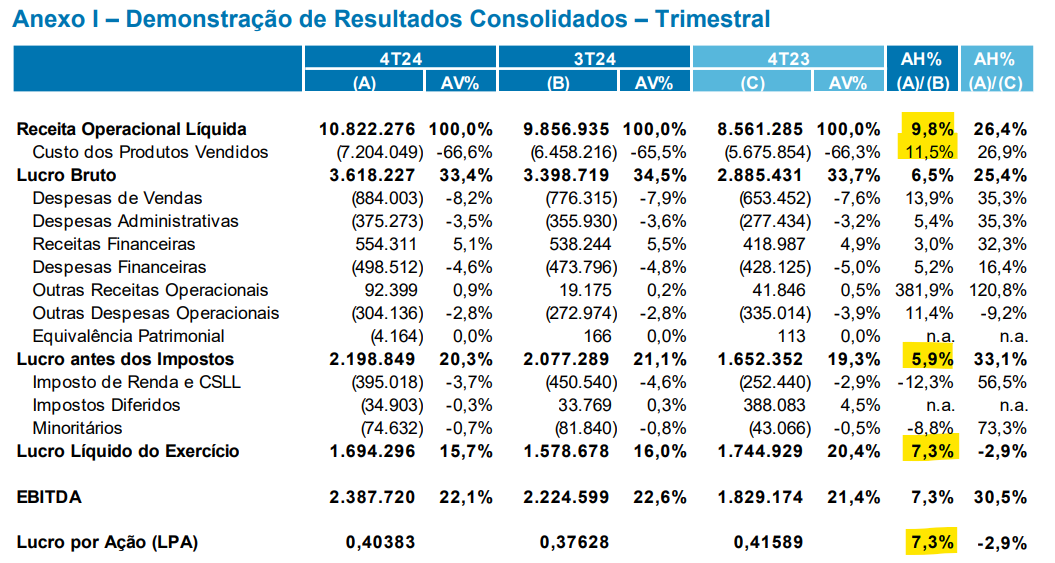

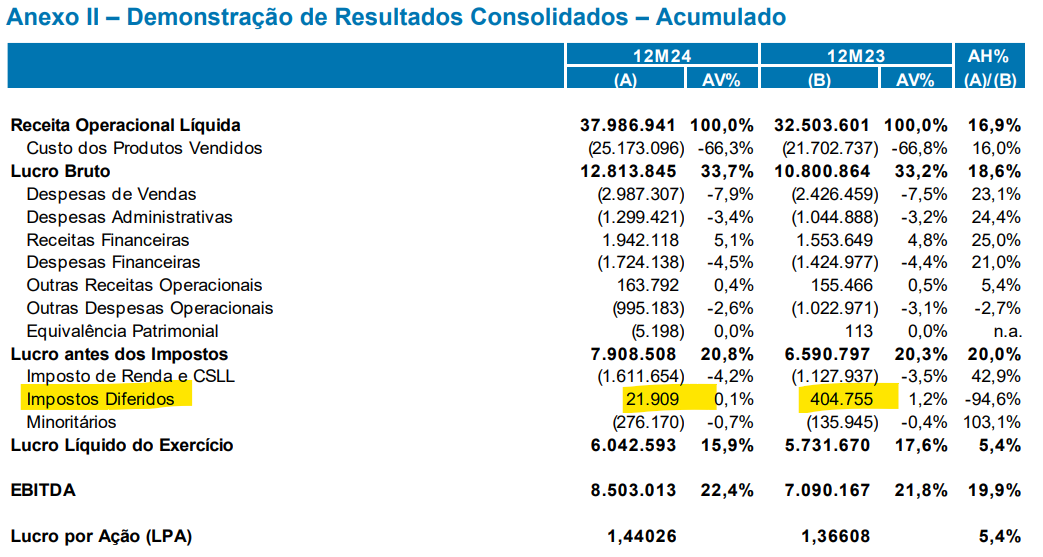

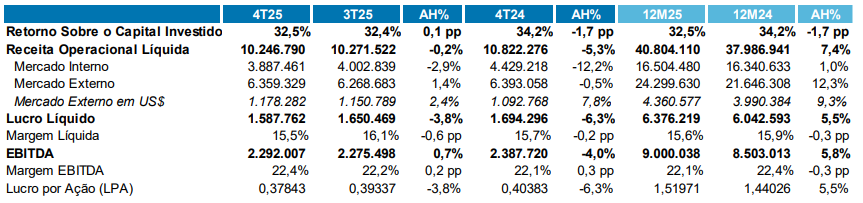

Resultados 4T24.

Não li, só olhei os números.

No TrixTri, CPV crescendo mais que receita não é bom, mas nada que seja o fim do mundo.

A grande diferença está nos impostos, principalmente no consolidado de 12 meses, por conta de imposto diferido. Numericamente, tudo em ordem. Segue o jogo.

4 curtidas

4 curtidas

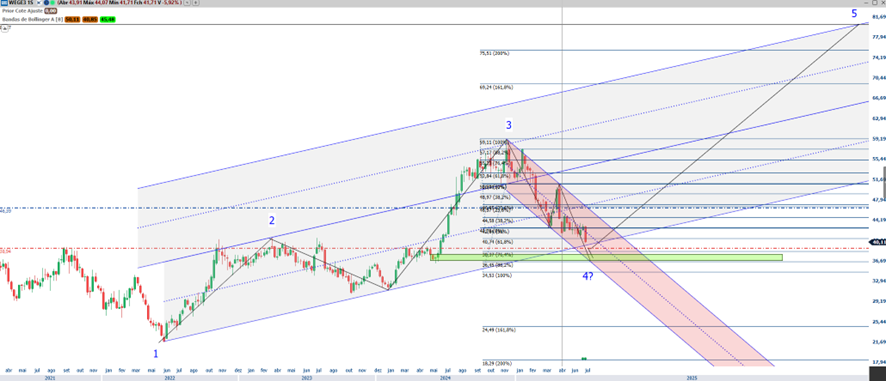

Wege3 – 09/07/2025

Após fazer as analises dos índices diariamente, fico observando alguns ativos e as vezes algum comentário sobre este ativo. Hoje vi uma noticia onde a alta das tarifas pode ser negativa para a Wege, especialmente com relação a taxação do cobre.

Então fui dar uma olhada no gráfico e me deparei com uma situação interessante.

Desde de 2022, o ativo vem dentro de uma onda de impulso, cumprindo os objetivos e até encerrou a onda 3 no teste da linha central do canal dobrado.

Ao iniciar a onda 3 o objetivo padrão era uma correção até 46,39 (linha traçejada em azul) e como podemos observar ela foi testada varias vezes depois rompida e depois aparentemente começamos a dar continuidade no impulso. Aqui é um ponto que mostra a importância e assertividade das métricas das ondas, porque ao inciar um movimento de alta, que no caso seria uma onda 5.1 deveriamos ter ido até a região de 54,90 e isto não aconteceu, tocamos exatamente 50,0% da ultima perna de baixa e e demos então inicio a uma onda “c” que a principio aponta para o alvo em 34,53 ou um pouquinho antes onde temos um order block.

Os 34,53 apesar de atender a marcação são um grande problema, porque se perdermos 38,94 (linha traçejada em vermelho). Neste caso teríamos que mudar a marcação onde todo a onda de impulso foi uma onda completa e agora estaríamos em uma onda 2 que permite uma correção maior e não teria o limite da onda 1, no caso a 1.1. A correção mais simples de marcar estaria em 36,00, ponto exato em que temos um alvo para uma onda 2, mas teríamos um order block (retângulo verde) para vencer e que aponta para o encerramento da correção em 37,15.

A questão é que embora possamos ter a possibilidade de ainda termos uma correção na casa dos 7,0% e então termos o retorno, temos também uma boa chance de que o traçado atual seja mantido, ou seja, estejamos em uma 4 e neste caso o final da correção esta bem próximo, cerca de 2,5%. Então na minha opinião esta na hora de começar a observar o ativo.

Alias, bom dia para escrever este post. Enquanto eu estava fazendo a analise saiu a noticia da tarifa do Trump para o Brasil. 50,0%. Sai debaixo

5 curtidas

A Wege3 fez exatamente o esperado e começou o que pode ser o primeiro impulso. No momento pode estar encerrando um movimento e pode corrigir. A correção mais esperada é que ela retorne até 41,24 e no extremo até 40,47. Se confirmado o movimento o próximo alvo esta em 48,96, fazendo uma parada em 46,67.

7 curtidas

Infelizmente o movimento de recuperação falhou e voltamos a testar a linha de referencia. Na verdade por enquanto estamos perdendo esta linha. O que testamos hoje foi o topo do order block, lembrando que o final coincide com a correção de 100,0% da onda C. Ainda temos dois dias porque o traçado principal é o semanal, mas se esta semana fecharmos abaixo do topo da onda 1, a situação pode se complicar bastante. A anos não vejo isto acontecer, ou seja, uma ativo da B3 cancelar um impulso da magnitude que foi a alta da Wege. Não vou postar o grafico de novo porque o ultimo que coloquei mostra bem a situação.

4 curtidas

AVISO AOS ACIONISTAS

Dividendos sobre o saldo das Reservas de Lucros

A WEG S.A. (B3: WEGE3 / OTC: WEGZY) comunica aos seus acionistas e mercado em geral que a Assembleia Geral Extraordinária, realizada nesta data, aprovou a constituição e pagamento de dividendos calculados sobre o saldo das Reservas de Lucros, registrados no Patrimônio Líquido das Demonstrações Financeiras Intermediárias, divulgadas e auditadas, em 30 de setembro de 2025, no montante de R$ 5.196.348.565,12, correspondente a R$ 1,238495019 por ação. Estes dividendos serão pagos em 3 parcelas anuais, em agosto de 2026, 2027 e 2028, aos titulares de ações escriturais em 19 de dezembro de 2025. A partir de 22 de dezembro de 2025 as ações serão negociadas “ex-dividendos”.

O pagamento destes dividendos ocorrerá em três etapas:

12 de agosto de 2026

Parcela das Reservas de Lucros: R$ 1.732.116.188,37

Dividendos por Ação: 0,412831673

11 de agosto de 2027

Parcela das Reservas de Lucros: R$ 1.732.116.188,37

Dividendos por Ação: 0,412831673

16 de agosto de 2028

Parcela das Reservas de Lucros: R$ 1.732.116.188,38

Dividendos por Ação: 0,412831673

Informações adicionais podem ser obtidas no Banco Bradesco S.A., departamento de ações e custódia, Cidade de Deus, Osasco / SP, CEP 06029-900, telefone +55 11 3684 9441, ou diretamente na sede da WEG, Av. Prefeito Waldemar Grubba 3.300, CEP 89.256-900, Jaraguá do Sul / SC, telefone +55 47 3276 6106.

Jaraguá do Sul, 19 de dezembro de 2025

1 curtida

WEG S.A. (WEGE3)

Relatório de Análise Gerada pela IA — Resultados 1T26

Maio de 2026 | Análise consolidada com dados da companhia e visão independente

1. Contexto e Posicionamento

A WEG é uma das mais tradicionais companhias industriais brasileiras, com presença global consolidada nos segmentos de equipamentos eletroeletrônicos industriais, geração, transmissão e distribuição de energia (GTD), motores comerciais e appliance, além de tintas e vernizes. Com histórico de resultados positivos ininterruptos desde 2012, a empresa construiu uma reputação de excelência operacional e alocação de capital que raramente é questionada.

O trimestre em análise (1T26) chega após um exercício de 2025 excepcionalmente forte, no qual a WEG registrou crescimento expressivo em praticamente todos os indicadores relevantes. Essa base de comparação elevada é um fator central para compreender o resultado atual: quedas de receita e EBITDA na ordem de 6% e 3%, respectivamente, lidas isoladamente podem soar alarmantes, mas precisam ser avaliadas dentro do contexto histórico da empresa.

A reação negativa do mercado ao balanço — que levou a ação a recuar significativamente abaixo do topo histórico, chegando a ser negociada a menos de R$ 200 bilhões de valor de mercado — parece exagerada quando confrontada com os fundamentos apresentados. Essa dicotomia entre percepção de curto prazo e realidade de longo prazo é o pano de fundo central desta análise.

2. Destaques Financeiros do 1T26

| Receita Operacional Líquida | R$ 9.468,3 milhões — queda de 6,1% vs. 1T25 |

|---|---|

| EBITDA | R$ 2.102,8 milhões — queda de 3,2% vs. 1T25 |

| Margem EBITDA | 22,2% — melhora de +0,6 p.p. vs. 1T25 (recuo de -0,2 p.p. apenas vs. 4T25) |

| Lucro Líquido | R$ 1.457,2 milhões — queda de 5,7% vs. 1T25 |

| Margem Líquida | 15,4% — melhora de +0,1 p.p. vs. 1T25 |

| ROIC (12 meses) | 33,1% — praticamente estável (-0,1 p.p. vs. 1T25) |

| Lucro Operacional após impostos | +2,8% vs. 1T25 (base 12 meses) |

| Capital Investido | +3,0% vs. 1T25 |

| Caixa Líquido | R$ 3.322,1 milhões — posição robusta, sem dívida líquida |

| Lucro por Ação (LPA) | R$ 0,34729 — queda de 5,8% vs. 1T25 (R$ 0,36848) |

O dado que mais chama atenção é o ROIC de 33,1%, praticamente inalterado em relação ao trimestre equivalente do ano anterior. Um retorno sobre o capital investido neste patamar, mantido mesmo em um trimestre descrito como “fraco”, é característica de pouquíssimas empresas na bolsa brasileira. Significa que cada real de capital empregado continua gerando retorno muito acima do custo de capital da companhia.

A geração de caixa operacional permanece impressionante: a empresa paga seus investimentos em expansão (CAPEX), distribui dividendos aos acionistas e ainda encerra o trimestre com mais caixa do que tinha no início — sinal de um modelo de negócios intrinsecamente eficiente.

3. Desempenho por Área de Negócio

3.1 Equipamentos Eletroeletrônicos Industriais (49,3% da receita)

Maior segmento da companhia e o mais diversificado geograficamente. No mercado interno, crescimento de +1,7% — desempenho modesto, mas positivo, demonstrando resiliência mesmo em ambiente de investimentos industriais mais contidos no Brasil. No mercado externo, crescimento de +6,2%, refletindo a consolidação da presença internacional da WEG em mercados como América do Norte, Europa e Ásia. Segmento sólido, sem deterioração estrutural.

3.2 Geração, Transmissão e Distribuição de Energia — GTD (38,3% da receita)

Este foi o segmento que mais pesou no resultado consolidado. A queda de 36,4% no mercado interno reflete um problema pontual e bem identificado: a paralisação de projetos de geração solar centralizada no Brasil, causada por dificuldades de estabilidade na rede elétrica nacional e por questões regulatórias que independem do controle da WEG. A própria gestão havia sinalizado essa desaceleração na teleconferência do trimestre anterior.

No mercado externo, o segmento apresentou crescimento de +3,2% — sinal de que a fraqueza é localizada no mercado doméstico e não representa uma perda de competitividade ou relevância do produto. Transmissão e distribuição seguem com dinâmica positiva, beneficiadas pelo ciclo global de investimento em infraestrutura elétrica.

O 1T25 foi extraordinariamente forte nesse segmento, o que amplifica ainda mais a variação negativa na comparação anual. A expectativa é que essa diferença se estreite progressivamente nos próximos trimestres.

3.3 Motores Comerciais e Appliance (8,2% da receita)

Segmento de menor peso relativo e com comportamento misto. Mercado interno recuou 7,1%, enquanto o mercado externo registrou queda de 1,7%. Variações dentro do ruído estatístico esperado para um segmento dessa dimensão na receita total da empresa. Não representa sinal estrutural preocupante.

3.4 Tintas e Vernizes (4,2% da receita)

Resultado positivo tanto no mercado interno (+2,2%) quanto no externo (+13,8%). Segmento de menor expressão na receita consolidada, mas com dinâmica independente e favorável neste trimestre.

4. Análise da Variação do EBITDA

A apresentação da companhia detalha o caminho do EBITDA de R$ 2.173 milhões (1T25) para R$ 2.103 milhões (1T26). Os principais fatores foram:

| Impacto da Receita | -R$ 610,3 milhões (queda de top-line) |

|---|---|

| Redução do CPV (ex-depreciação) | +R$ 311,3 milhões (ganho de eficiência no custo) |

| Menor pressão de despesas de vendas | +R$ 41,1 milhões |

| Aumento de despesas gerais e administrativas | -R$ 20,3 milhões |

| Outras despesas (líquido) | +R$ 208,0 milhões |

| EBITDA resultante 1T26 | R$ 2.102,8 milhões |

O dado mais relevante nessa decomposição é que as despesas gerais e administrativas — o custo fixo da estrutura corporativa — diluíram em relação à receita. Isso significa que o EBIT caiu proporcionalmente menos que a receita, sinalizando que as alavancas operacionais da empresa permanecem funcionando corretamente mesmo em um trimestre de contração de top-line.

5. Investimentos (CAPEX) e Fluxo de Caixa

O CAPEX do 1T26 totalizou R$ 622,2 milhões, dividido entre R$ 314,8 milhões no Brasil (50,6%) e R$ 307,4 milhões no exterior (49,4%). Embora inferior ao pico de R$ 814,3 milhões registrado no 4T25, o nível de investimentos permanece em patamar historicamente elevado. No Brasil, os destaques foram a modernização e ampliação da capacidade de T&D e o aumento da capacidade de produção de motores em Jaraguá do Sul. No exterior, avanço nas fábricas de transformadores no México, Colômbia e Estados Unidos, além de expansão na China.

O destaque estratégico do período é a nova fábrica em Atotonilco de Tula, no México — investimento que amplia significativamente a capacidade de produção da WEG na América do Norte, mercado que responde por 50,9% da receita externa em dólares.

Vale observar a tendência de CAPEX ao longo dos últimos cinco trimestres (1T25: R$ 621,2 mi → 2T25: R$ 583,4 mi → 3T25: R$ 672,6 mi → 4T25: R$ 814,3 mi → 1T26: R$ 622,2 mi). A leve redução em relação ao pico do 4T25 não rompe a trajetória estrutural de aumento de investimentos — e é precisamente esse CAPEX acelerado que sustenta as perspectivas de crescimento da receita nos próximos anos.

5.1 Fluxo de Caixa

As atividades operacionais geraram R$ 1.262,4 milhões no 1T26 — mais do que suficiente para cobrir os R$ 622,2 milhões de CAPEX do período. O caixa e equivalentes encerrou março de 2026 em R$ 6.360,5 milhões, ante R$ 6.296,5 milhões em dezembro de 2025, mesmo após o pagamento de amortizações líquidas de R$ 355,7 milhões em financiamentos e o efeito negativo de R$ 196,6 milhões da variação cambial sobre o caixa. O caixa líquido (descontadas as dívidas financeiras) atingiu R$ 3.322,1 milhões — crescimento de 25,2% em 12 meses, partindo de R$ 2.454,0 milhões em março de 2025.

5.2 Pesquisa, Desenvolvimento e Inovação

Os dispêndios em P&D&I totalizaram R$ 366,6 milhões no trimestre, representando 3,9% da receita operacional líquida acumulada em 2026. O compromisso contínuo com inovação — mesmo em trimestres de menor receita — é um dos pilares que sustenta as vantagens competitivas de longo prazo da WEG e sua capacidade de entrar em novos segmentos e geografias.

6. Perspectivas e Temas de Longo Prazo

A própria companhia destacou os seguintes pontos em sua apresentação de resultados:

| Carteira de pedidos ciclo longo | Positiva no Brasil e no exterior — visibilidade de receita futura garantida |

|---|---|

| Margens operacionais | Dinâmica saudável com retornos positivos mantidos; margem EBITDA melhorou +0,6 p.p. vs. 1T25 |

| Sustentabilidade | Reconhecimento no Sustainability Yearbook 2026 da S&P Global |

| Câmbio | Dólar médio caiu de R$ 5,85 no 1T25 para R$ 5,26 no 1T26 (-10,1%); afetou receita externa em reais, mas em moeda local o crescimento externo foi de +11,2% |

| Atenção ao macro | Volatilidade cambial e cenário geopolítico global exigem monitoramento — especialmente tarifas de importação nos EUA |

| Remuneração ao acionista | JCP de R$ 420,1 mi deliberado em março de 2026, com pagamento previsto para março de 2027; prática trimestral mantida |

Do ponto de vista estrutural, a WEG está posicionada em megatendências seculares: eletrificação industrial, expansão das redes elétricas globais, energia renovável, mobilidade elétrica e armazenamento de energia. Esses vetores não desaparecem em um ou dois trimestres de desaceleração.

A questão do mercado externo como proporção crescente da receita é um desenvolvimento que merece acompanhamento. Se a tendência se confirmar nos próximos trimestres, a WEG passará a ter um perfil de receita cada vez mais dolarizado, o que pode ser visto tanto como fator de resiliência cambial quanto como elemento de diversificação de risco geográfico.

7. Visão Analítica Independente

O resultado do 1T26 é, objetivamente, um trimestre mais fraco na comparação anual em termos de receita e EBITDA. Há, no entanto, um dado que merece ser destacado antes de qualquer análise: a margem EBITDA de 22,2% melhorou +0,6 ponto percentual em relação ao 1T25 — o que significa que, apesar da queda de top-line, a empresa operou com maior eficiência do que no mesmo período do ano anterior. A compressão de margem só ocorre na comparação sequencial com o 4T25 (-0,2 p.p.), que costuma ser o trimestre sazonalmente mais forte. Feita essa distinção, o contexto em que os números se inserem muda completamente a interpretação:

A base de comparação (1T25) foi extraordinariamente forte. Comparar com um período de pico e constatar estabilidade é diferente de constatar deterioração.

A queda está concentrada em um único segmento (GTD mercado interno) por razão pontual e exógena à companhia (instabilidade na rede elétrica brasileira). Os demais segmentos seguem positivos ou neutros.

O ROIC de 33,1% permanece entre os mais altos da indústria global de equipamentos elétricos. Empresas que mantêm esse nível de retorno sobre capital ao longo de ciclos são raras.

O caixa líquido de R$ 3,3 bilhões (crescimento de 25% em 12 meses), combinado com geração operacional de R$ 1,26 bilhão no trimestre, elimina qualquer risco de solvência e garante flexibilidade estratégica — inclusive para aquisições oportunistas ou aumento de retorno ao acionista.

O CAPEX acelerado é um indicador antecedente de receita futura, não um risco imediato. Empresas que investem em capacidade durante períodos de demanda mais fraca saem na frente quando o ciclo vira.

A reação do mercado — com analistas especulando sobre rebaixamentos e o mercado reagindo como se a empresa estivesse em crise — evidencia o descasamento clássico entre o horizonte de tempo do mercado financeiro (trimestral) e o horizonte de tempo adequado para avaliar negócios como a WEG (plurianual).

A pressão na margem bruta (câmbio, cobre, tarifas) é o único ponto que merece acompanhamento mais próximo. Se a compressão de margem se mostrar persistente nos próximos dois ou três trimestres, poderá indicar mudança estrutural no mix de custos — algo que justificaria revisão da tese. Por ora, é ruído dentro de variação aceitável.

Do ponto de vista de valuation, a empresa negociando abaixo de R$ 200 bilhões com EBIT acima de R$ 10 bilhões e caixa líquido positivo representa um múltiplo bem abaixo da média histórica da própria WEG — o que, historicamente, configurou janelas de entrada interessantes para o investidor de longo prazo.

Em síntese: os fundamentos de longo prazo da WEG permanecem intactos. Vantagens competitivas consolidadas, gestão comprovada, posição de caixa confortável e exposição a megatendências globais não se desfazem em um trimestre de desaceleração pontual. Para o investidor com horizonte adequado, momentos assim — em que o mercado pune com intensidade desproporcional resultados de qualidade ainda elevada — tendem a representar oportunidade, não ameaça.

8. Pontos a Monitorar nos Próximos Trimestres

Tendência da margem bruta: confirmar se a compressão de 1,3 p.p. vs. 1T25 (de 32,9% para 31,6%) é estrutural ou pontual — causas identificadas são cobre, câmbio e tarifas de importação nos EUA

Retomada do segmento GTD no Brasil: normalização dos projetos de geração solar centralizada

Evolução do mix Brasil vs. exterior: se a participação do mercado externo continuar crescendo, impacto cambial e de margens deve ser reavaliado

Nível de CAPEX: se a trajetória ascendente se mantém ou arrefece — fundamental para avaliar ritmo de expansão de capacidade

Volatilidade cambial: o real apreciado reduz custos em dólar, mas também comprime margem nas receitas exportadas; o câmbio permanece como variável de dois lados

Carteira de pedidos de ciclo longo: continuidade do crescimento é o melhor indicador antecedente de receitas futuras

9. Conclusão

A WEG entregou no 1T26 exatamente o que a própria gestão havia sinalizado: um trimestre mais modesto, pressionado por base de comparação elevada e por fraqueza pontual no segmento de geração solar no Brasil. Não há surpresa negativa estrutural, não há deterioração de vantagens competitivas, não há problema de caixa ou endividamento.

O que há é uma empresa excelente passando por um trimestre ordinário — algo que, em qualquer negócio maduro e duradouro, é inevitável e saudável. A narrativa de crise construída por parte do mercado não encontra amparo nos dados apresentados pela companhia.

Para o investidor paciente, focado em fundamentos e com horizonte de longo prazo, a WEG de 2026 continua sendo o que sempre foi: uma das companhias mais bem geridas da bolsa brasileira, com modelo de negócios resiliente, retorno sobre capital excepcional e posicionamento estratégico em tendências seculares globais. O resultado do 1T26 não muda essa tese — apenas testa a capacidade do investidor de mantê-la sob pressão de curto prazo.

Este relatório é de caráter informativo e analítico. Não constitui recomendação de compra ou venda de valores mobiliários.

Fontes: Apresentação de Resultados 1T26 — WEG S.A. | Análises independentes de mercado | Dados públicos da companhia

3 curtidas