Até onde entendi sim.

1 curtida

Alguém entendeu essa questão dos R$ 7,33?

Eu não entendi, para mim isso não deveria mudar preço de ninguém. Tenho impressão que a manobra simplesmente aumentou o patrimônio do banco, logo eles podem emprestar mais sem afetar o índice de basileia. Mas é preciso pesquisar mais a fundo.

É aquele tipo de coisa que parece fazer todo sentido na teoria, até o código no programa do IRPF fala em “Incorporação de reservas ao capital/Bonificação de ações”. Mas, pesquisando, ninguém parece fazer uso disso, nenhum site registra essa situação como um evento para os acionistas, e não achei instrução para declarar

Solução de Consulta COSIT n° 10/2016:

CUSTO DE AQUISIÇÃO DA PARTICIPAÇÃO SOCIETÁRIA.

CAPITALIZAÇÃO DE RESERVAS E LUCROS. EFEITOS.

Somente o aumento de capital, mediante a incorporação de lucros ou de

reservas constituídas com lucros, possibilita o incremento no custo de

aquisição da participação societária, em valor equivalente à parcela

capitalizada dos lucros ou das reservas constituídas com esses lucros que

corresponder à participação do sócio ou acionista na investida.

Dispositivos Legais: Lei nº 7.713, de 1988, art. 16; Lei nº 9.249, de 1995,

art. 10.

2 curtidas

A Receita é extremamente clara quando ocorre distribuição de algo:

§ 1º No caso de ações recebidas em bonificação, em virtude de incorporação ao capital social da pessoa jurídica de lucros ou reservas constituídas com esses lucros, considera-se custo de aquisição da participação o valor do lucro ou reserva capitalizado que corresponder ao acionista ou sócio, independentemente da forma de tributação adotada pela empresa.

§ 8º Na hipótese de redução do capital social da empresa mediante restituição de capital em dinheiro, o valor recebido pelos acionistas será considerado redução do custo de aquisição das ações.

IN 1585/2015

A Lei das SA diz que a empresa pode capitalizar as reservas sem emitir novas ações, mas não diz o impacto para os acionistas de ações sem valor nominal, que é o caso de todo mundo hoje

Art. 169. O aumento mediante capitalização de lucros ou de reservas importará alteração do valor nominal das ações ou distribuições das ações novas, correspondentes ao aumento, entre acionistas, na proporção do número de ações que possuírem.

§ 1º Na companhia com ações sem valor nominal, a capitalização de lucros ou de reservas poderá ser efetivada sem modificação do número de ações.

Será possível ler isso como “a capitalização pode ser feita sem constituir bonificação”, e a bonificação só existe se houver distribuição de ações? Não faço ideia

Lei 6404/1976, a Lei das SA

Aqui diz que o custo de aquisição de participação societária deve corresponder a parcela da incorporação que couber ao acionista, o que está em linha com a IN lá de cima. A questão é, houve aquisição de bens e direitos se não houver distribuição de novas ações? A IN não faz questão de mencionar esse caso

Já tivemos esse tipo de evento em empresas como Vale e TRPL. Por que não existe um artigo/notícia do tipo “Bonificação sem emissão de ações? Veja como declarar!”, se existe a possibilidade de declarar e se beneficiar disso?

Em termos lógicos, pareceria natural que é possível aumentar o custo, da mesma maneira que uma restituição de capital te obriga a diminuir o custo. Mas na prática, a interpretação não parece ser essa se não houver distribuição

Talvez valha a pena correr atrás de um advogado ou arriscar declarar mesmo assim, mas fica a critério de cada um o risco de ter o CPF suspenso e tentar justificar perante a Receita. Não tem evidência disso ser uma prática prevista ou esperada

2 curtidas

O interessante dessa solução de consulta foi justamente trazer a afirmação de que o incremento de capital pode acrescer o custo de aquisição sem mencionar expressamente a distribuição de novas ações (bonificação).

Fato é que as reservas de lucro podem ter duas destinações: distribuição ou incorporação ao capital. Se fossem distribuídas, via dividendos, esse valor seria isento (atualmente). Em sendo incorporado, é natural que seja acrescido ao custo pois se não, no momento da venda, seriam tributados no ganho de capital. Para evitar isso, era só a empresa distribuir via dividendos e aumentar o capital sem a emissão de novas ações.

À parte da declaração de bens, na declaração de rendimentos, o próprio programa já traz as duas hipóteses como isentas: INCORPORAÇÃO DE RESERVAS AO CAPITAL / bonificação de ações. E esse acréscimo precisa ser refletido nos bens…

Mesmo que esse racional esteja errado, não haverá cancelamento do CPF. No máximo, a RFB vai discordar do cálculo no momento da venda (porque o custo de aquisição majorado reduziria o ganho de capital) e vai tributar essa diferença.

No final, cada um é responsável pela sua decisão.

4 curtidas

Informa ainda que, “Concomitante à referida operação, a Incorporadora

realizou um aumento de capital, mediante a absorção do patrimônio líquido da Incorporada e,

conseqüentemente, das reservas de capital e lucros emitindo-se novas ações as quais foram

distribuídas aos acionistas sob a forma de bonificação”. Conclui dizendo que “a participação

societária do Consulente no Capital Social da Incorporadora teve seu valor aumentado em

decorrência da referida capitalização de reservas de capital e de lucros”.

Transcreve ainda o art. 10 da Lei nº 9.249, de 26 de dezembro de 1995,

que, segundo o Consulente, faz referência às reservas de lucros, e não deixa claro que se aplica também às reservas de capital. Prossegue, dizendo que também os arts. 41, 135 e 658 do

RIR/1999, assim como o § 2º do art. 16 da Instrução Normativa SRF nº 84, de 2001, não

especificaram quais as espécies de reservas, quando utilizadas para aumento de capital, teriam o efeito de aumentar o custo de aquisição da participação societária.

Questionamentos do cara:

As reservas de capital, quando capitalizadas, podem incrementar o custo de

aquisição das ações bonificadas, para fins de apuração do ganho de capital,

quando de sua alienação?

Tendo em vista o parágrafo 1º a 4º do artigo 658 do Regulamento do Imposto

de Renda (Decreto n 3000/99) a bonificação em ações atribuída aos

acionistas em razão do aumento de capital decorrente da capitalização de

reserva de capital é rendimento isento de IRPF?

Resposta da Receita

somente o aumento de capital mediante a incorporação de

lucros ou de reservas constituídas com esses lucros possibilita o aumento do custo de aquisição

da participação societária, em valor equivalente à parcela capitalizada dos lucros ou das

reservas que corresponder à participação do sócio ou acionista na investida

O que eu entendi:

O cara tinha ações em uma empresa fechada. Fizeram uma bonificação, distribuindo ações, mas claro que apenas nominalmente, porque não há negociação em bolsa. Essa bonificação foi financiada com reservas de capital, não de lucros. A instrução limita quais tipos de reservas se enquadram na isenção da bonificação, e essas não se enquadram. A chave do questionamento era exatamente essa, se esse tipo de reserva se enquadra na instrução geral de bonificação. Não houve nenhum questionamento quanto a lançar custo de bonificação sem emissão, até porque na própria consulta houve emissão de ações

Como eu mostrei, esse texto de que “o custo de aquisição deve ser a parcela correspondente ao acionista da incorporação das reservas” é a descrição usada para bonificação com emissão de ações. Tirando de contexto, ele certamente parece aplicável quando não há emissão, e eu concordo até que seria lógico. Mas não existe instrução respaldando isso claramente, ao menos não que eu tenha encontrado

3 curtidas

Mais do que somente limitar quais reservas se enquadram na isenção da bonificação, a lei estipula quais reservas também autorizam a revisão do custo de aquisição e isso é dito na resposta da Receita com base no art. 10, §1º, da Lei nº 9.249 - as de lucros, pelo racional exposto acima.

O que eu acho que essa Solução de Consulta contribui é ignorar o trecho desse dispositivo e tratar a regra de forma genérica na ementa, independentemente da emissão de novas ações.

Isso é um argumento adicional nesse campo cinzento, para aqueles que busquem mais conforto para seguir dessa forma.

2 curtidas

Para os interessados no Imposto de Renda:

Segundo o Regulamento do IR (art. 35, IV, “c”) os acréscimos patrimoniais decorrentes de aumento de capital por meio da incorporação de reservas ou lucros (apurados a partir de 1º de janeiro de 1996) são isentos para seus beneficiários (sócios e acionistas).

Alertamos, no entanto, que a referida operação deve ser informada na Declaração do Imposto de Renda Retido na Fonte - DIRF da empresa (que teve seu capital social aumentado), bem como nas Declarações do Imposto de Renda das Pessoas Físicas – DIRPF dos sócios-beneficiários.

Na DIRPF do respectivo ano do aumento do capital social, esta informação deverá constar:

a) na ficha de Rendimentos Isentos e Não Tributáveis, na linha “Incorporação de Reservas ao Capital/Bonificações em Ações”.

b) Na ficha dos Bens e Direitos. Deve ser alterado (aumentado) o valor da participação societária (quotas/ações) (Comentário meu: na verdade, não houve acréscimo de novas ações, o que mudou foi o PM de aquisição e, por consequência, o montante total).

Pra mim, faz total sentido.

Tanto que, no programa da receita, “aumento de capital por incorporação de reservas” e “bonificação de ações” compartilham o mesmo código. O primeiro muda o PM, o segundo aumenta o número de ações, mas são variações do mesmo tema.

7 curtidas

boa , estava com duvidas aqui, pois n me lembro de aumento de capital sem distribuição de ações

Esse é um reloginho, anualizado e na cotação de fechamento de hoje dá 7,3% de yield.

4 curtidas

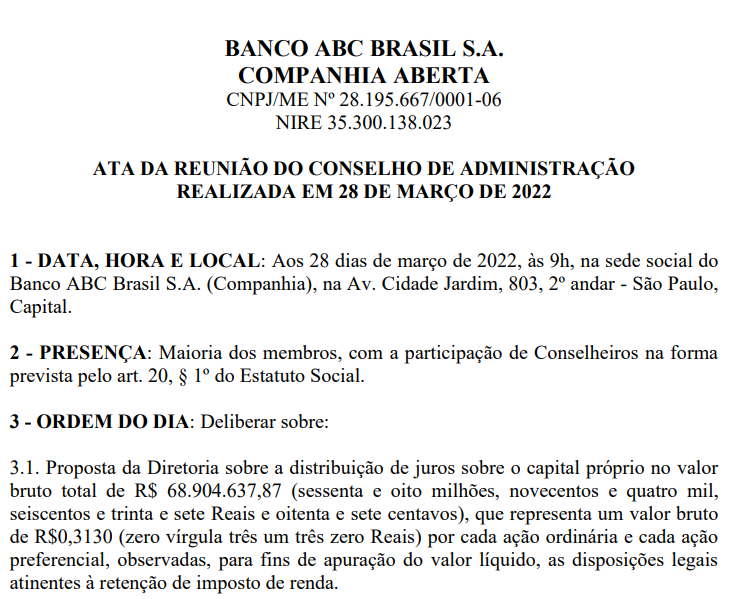

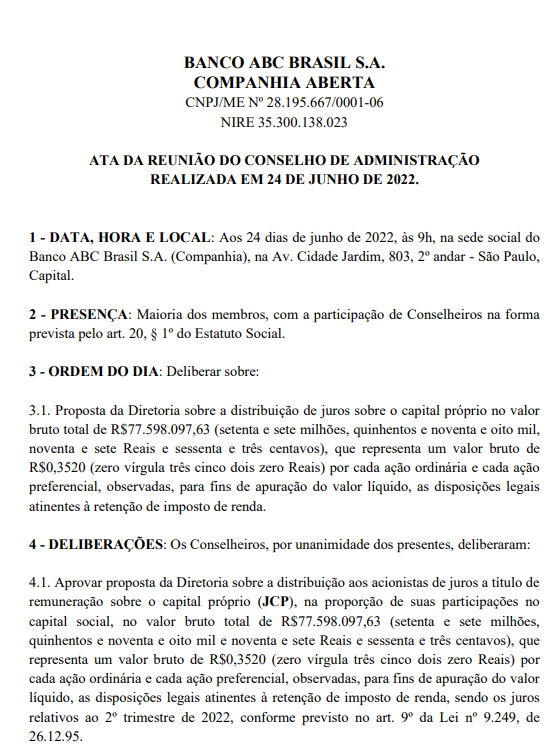

![]()

![]()

![]()

7 curtidas

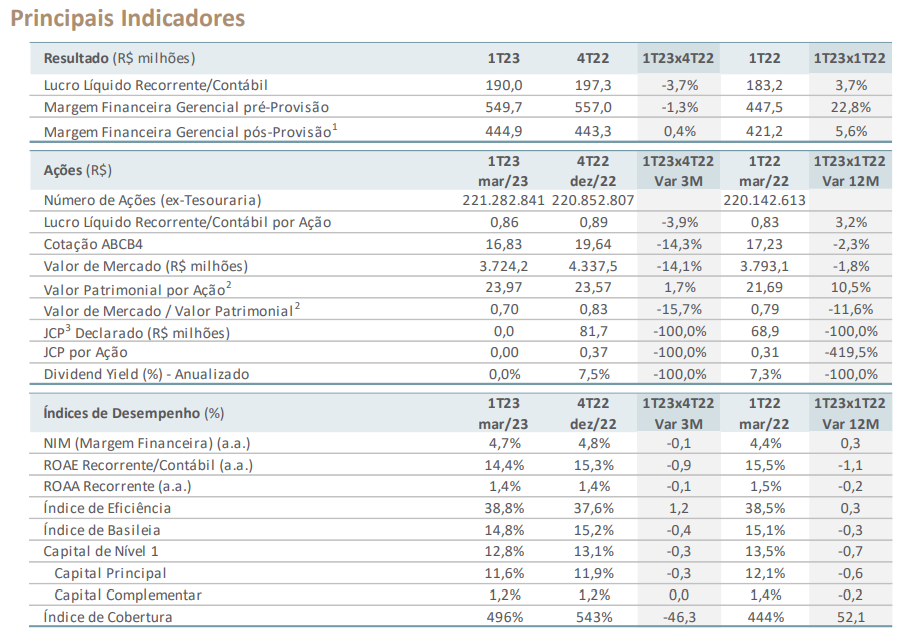

Bom resultado do banco ABC.

Alguns destaques:

Crescimento do LL de 40% na base anual.

ROE de de 16,2% , um crescimento de 343 pontos base em relação a 2021.

Margem Financeira cresceu 27,2% em relação ao mesmo trimestre do ano anterior.

Alguns pontos negativos:

A redução do lucro líquido recorrente, comparando o quarto trimestre de 2022 com o terceiro trimestre de

2022 é explicado principalmente:

• Pelo aumento das Despesas de Provisão; e

• Pelo aumento das Despesas de Pessoal & Outras Administrativas;

• Sendo parcialmente compensado pelo aumento das três linhas da Margem Financeira e pela redução do Imposto de Renda e Contribuição Social e Despesas com Participação nos Lucros (PLR).

6 curtidas

2 curtidas