Bom dia meu jovem. Vejo que acompanha a empresa há um bom tempo, qual o seu preço-teto pro ativo?

No momento R$ 20,20.

16,xx é o ponto ótimo pra compra.

Aumentei de 800 para 1200 ações quando ela estava sendo cotada nos 16.

Mesmo nos 18 considero uma as melhores opções para dividendos.

E uma coisa ótima pra longo prazo é que eles dão direito de subscrição com 20% de desconto. Assim você consegue aumentar sua posição com desconto sobre o preço de tela.

Meu preço justo ficou um pouco acima, R$23,00. Fiz pelo modelo de dividendos descontados.

Pretendo encarteirar esse ativo, diferentemente do Santander é um banco voltado pro Corporate e não pro varejo, o que pode amenizar índices de inadimplência.

E essa questão dos dividendos e subscrição também me agrada. Avaliando a troca de SANB3 por ABCB4, uma vez que estou sem grana no momento e o que tá entrando de dinheiro estou comprando BRAP4.

Inclusive o banco poderá ser reprecificado pelo mercado, visto que antes eles atuavam em poucas praças e pra clientes de alta renda. De uns anos pra cá eles começaram a implementar a estratégia de expansão, hj já estão presente em quase todos os estados e atendem clientes de médio tamanho também. No longo prazo isso será um drive positivo.

Parece-me que o direito de subscrição vai ser livremente negociado em bolsa. Alguém já comprou posição no ativo assim antes? Chega a valer a pena?

Algo ocorreu para essa queda forte hoje?

Data-ex dividendos.

E talvez esteja buscando o preço da subscrição.

Guia do Investidor

Subscrição de Ações

Considerando um crescimento de 8,64% ao ano, 1,00% na perpetuidade. Ke de 12,4%, chega-se a um valuation de R$21,4 e uma TIR de ~17%.

Estou bem confiante neste banco, vem demostrando crescimento nos lucros nos últimos anos.

Resultado Banco ABC Brasil – ABCB4

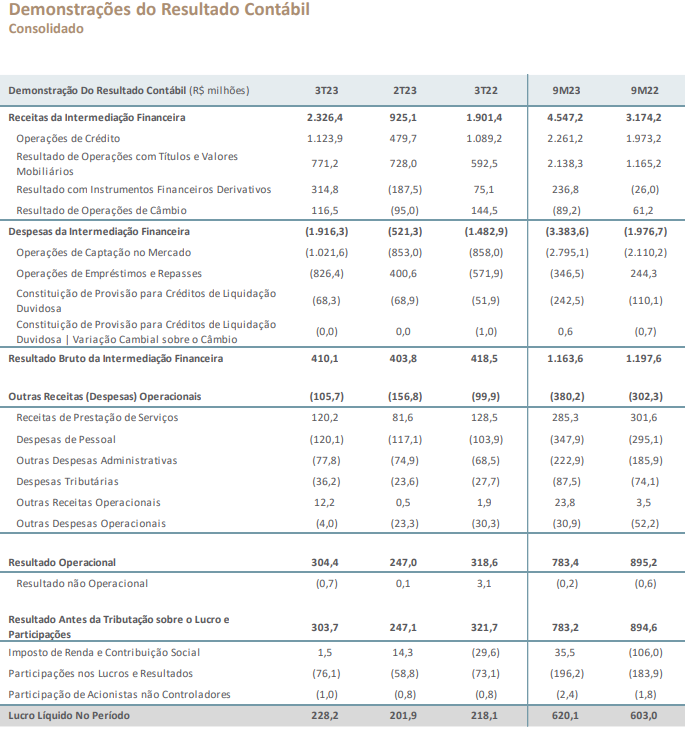

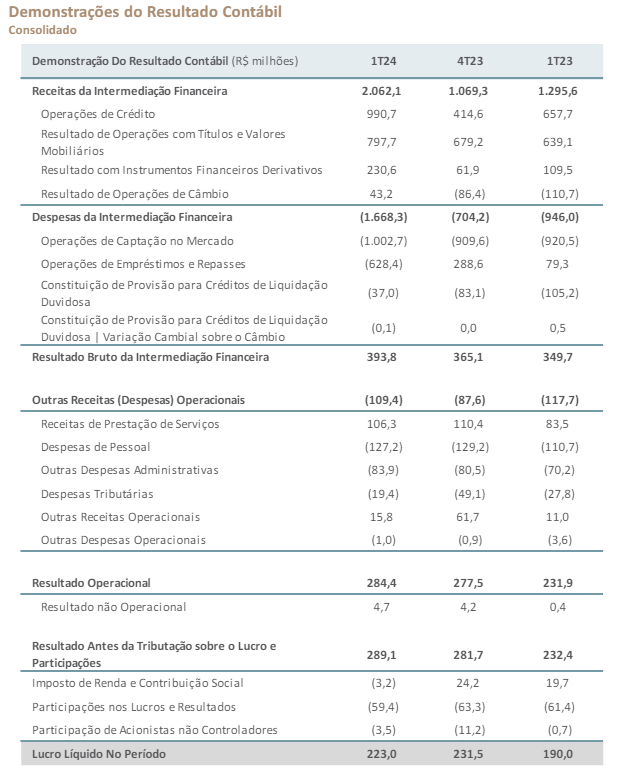

Data 11/08/23 – 2T23/1S23

LL: R$201,9 milhões alta 6,2% em relação ao 1T23. Estável A/A e alta de 1,8% 1S23 contra 1S22.

2T23 x 1T23 | Recorrente

A expansão do lucro líquido recorrente, comparando o segundo trimestre de 2023 com o primeiro trimestre de 2023 é explicada principalmente:

• Pelo aumento da Margem com Mercado; e

• Pela redução das Despesas de Provisão;

• Sendo parcialmente compensada pela redução da Margem com Clientes e pelo aumento do Imposto de Renda e Contribuição Social.

2T23 x 2T22 | Recorrente

A expansão do resultado no segundo trimestre de 2023 em comparação com o mesmo período do ano anterior é explicada principalmente:

• Pelo aumento da Margem com Clientes;

• Pelo aumento da Margem com Mercado; e

• Pelo aumento do Patrimônio Líquido remunerado a CDI;

• Sendo parcialmente compensada pelo aumento das Despesas de Provisão e Despesas de Pessoal & Outras Administrativas.

ROAE recorrente de 15,1%.

A Carteira de Crédito Expandida apresentou uma redução de 0,7% no trimestre e um crescimento de 8,4% nos últimos 12 meses, com destaque para o crescimento do segmento Corporate com uma expansão de 0,9% no trimestre e de 11,8% nos últimos 12 meses, correspondendo a 58,5% da Carteira de Crédito Expandida.

Importante notar também o crescimento anual do segmento Middle, com uma expansão de 22,2% nos últimos 12 meses e representando 9,1% da Carteira de Crédito Expandida.

PDD de R$ 68,9 milhões. A Despesa de Provisão Ampliada do 2T23 apresentou uma redução de 28,9% quando comparada com o 1T23 e um expansão de 46,2% quando comparada com o mesmo período de 2022, não mais impactada neste trimestre pelo efeito pontual de uma empresa do segmento C&IB. Em relação à Carteira Expandida, a Despesa de Provisão Ampliada ficou em 0,6% no 2T23, queda de 26 pontos base em relação ao trimestre anterior e aumento de 17 pontos base quando comparado ao mesmo período de 2022.

Margem Financeira A Margem Financeira Gerencial atingiu R$544,4 milhões no 2T23, uma redução de 1,0% em relação a 1T23, resultado da diminuição da linha de Margem com Clientes. Quando analisado o 2T23 em comparação com o 2T22, verificamos a expansão em todas as linhas. A Margem Financeira Gerencial pós-Provisão apresentou um crescimento de 6,4% no trimestre e de 8,5% em comparação ao segundo trimestre de 2022.

Comentários:

Resultado sem surpresas. Lucro parece estar se estabilizando. Efeito Americanas ainda pesando no balanço.

Revisão do Guidance para baixo. Reduziram o crescimento da carteira Middle para baixo.

Anualizando temos um LPA de 3,54. P/L de 5,43 na cotação atual e EY de 18,38% e ROE de 15,12%.

Continuo com uma boa visão do banco, mantenho na carteira com os mesmo preço alvo.

Topp