Alguém saberia um bom ponto de entrada para agro3?

Gostaria de ter algo na carteira neste setor, que me parece fortíssimo para o LP!

1 curtida

Na bolsa brasileira, meu foco é agro e logística envolvida no agronegócio.

Tenho AGRO3 e uma parcela pequena de SLCE3 que vim realizando aos poucos para não ficar concentrado muito no mesmo segmento.

Se fosse entrar do zero hoje, entraria em SLCE3. Somente em razão da realização recente (se vc comparar os gráficos, o papel sofreu mais nos últimos 30l40 dias). Mas considero as duas excelentes empresas para o longo prazo. Pensaria, inclusive, em ter um pouco de cada dentro do percentual da carteira que você destinar para agricultura “raiz”. Compraria aos poucos. Aproveitaria as quedas. Mercado está volátil e acredito que ficará por um bom tempo diante das incertezas globais e locais.

Do setor agro, dê uma olhada também em KEPL3 (armazenagem). Gosto muito também e é um outro gargalo grande e que vai receber bastante investimentos nos próximos anos.

Outras legais: SMTO3 e JALES (está última não possuo). Caiu bem em função da queda dos preços do etanol (que apostaria que voltará forte junto com preço do petróleo). De qualquer forma, excelentes empresas. Veja o histórico de resultados de SMTO.

Espero ter ajudado. O principal mesmo é focar no médio longo prazo, aproveitar as pechinchas e “não por todos os ovos na mesma cesta”. Abraço, saúde e sucesso!!!

13 curtidas

Fala, @hosoi !! Vou olhar SLCE3. Estava de olho em AGRO3, mas como deu uma boa esticada recentemente na cotação, fiquei um pouco apreensivo de entrar agora. Gosto muito do setor, me parece excelente para LP.

Trabalho em uma localidade próxima a áreas de plantio de soja e , realmente, tenho notado uma expansão muito grande dos silos da KEPL3, me parece muito promissora também - só não saberia avaliar se está atraente à atual cotação de mercado. Vou olhar São martinho e Jalles. Sei que o foco deve ser para o longo prazo, mas um bom ponto de entrada é importante - principalmente para nós que estamos começando kkkk

Muito obrigado pela ajuda e muitoo sucesso!!!

Grande Abraço

3 curtidas

Um azarão pode ser MDIA, não tenho acompanhado preço para ser sincero, mas houve um aumento expressivo na produção de trigo nacional desde que a Argentina interrompeu as exportações. Sempre foi o ponto fraco da empresa e de repente podemos ter uma inflexão em relação a isso.

Uma empresa do agronegócio que vejo como promissora e até pelo setor acaba não sendo totalmente vista por este aspecto é RAIL. Hoje, a grande vantagem do produtor brasileiro é ter alcançado uma alta produtividade a um custo baixo levando em conta o custo da terra. Mas o custo logístico ainda é imenso em comparação aos EUA. No Paraná, onde a RAIL liga quase tudo a Paranaguá, a logística é quase a mesma de Chicago. Mas hoje quando se fala soja se fala MT e vamos até a BA, passando por todo que há no meio. Gostaria de ter a memória para dar exatamente os números, mas se vocês pesquisarem, para sair do interior do Maranhão e redondezas até São Luís, não somamos, mas multiplicamos o frete. Do interior do MT a mesma coisa. Mas todo ano temos 2, 3, 4 portos secos sendo inaugurados e linhas férreas puxando o setor agrícola até o mar. A RAIL é a maior do país neste sentido. Está com projetos no MT e ano passado abriram Rio Verde e Jataí ao Porto de Santos. Transporte rodoviário sempre vai ser mais caro. A margem da RAIL que passa a ser maior ou menor pelo viés da comparação. Mas se fosse para apostar no “projeto”, eu iria nesse

AGRO e SLCE são ótimas empresas. Conheço pessoalmente as duas e se você quer uma opinião sincera: fazenda extremamente organizada, cuidado com negócio, foco na produção: SLCE. Maior giro de fazendas, máquinas alugadas, pegar pouco e fazer muito mas apostar mais no risco: AGRO.

De toda forma, a safra de soja americana deve vir forte e a tendência é que a brasileira 22/23 também venha. Então eu também focaria mais em apoio do que produção realmente. A KEPL parece ser uma boa, uma pena que o passado dela tenha me deixado um certo preconceito. Mas até empresas pouco vistas como a MTSA devem continuar apresentando bons resultados. Tiveram os IPOs que não sei comentar para ser sincero. Mas depois disso só a indústria de alimentos. Aí são mais fatores a se pensar, fica para próxima.

9 curtidas

10 curtidas

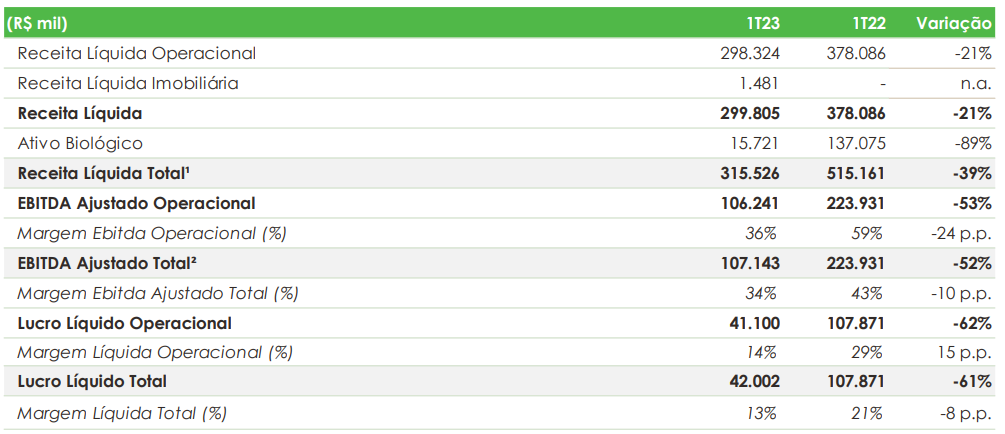

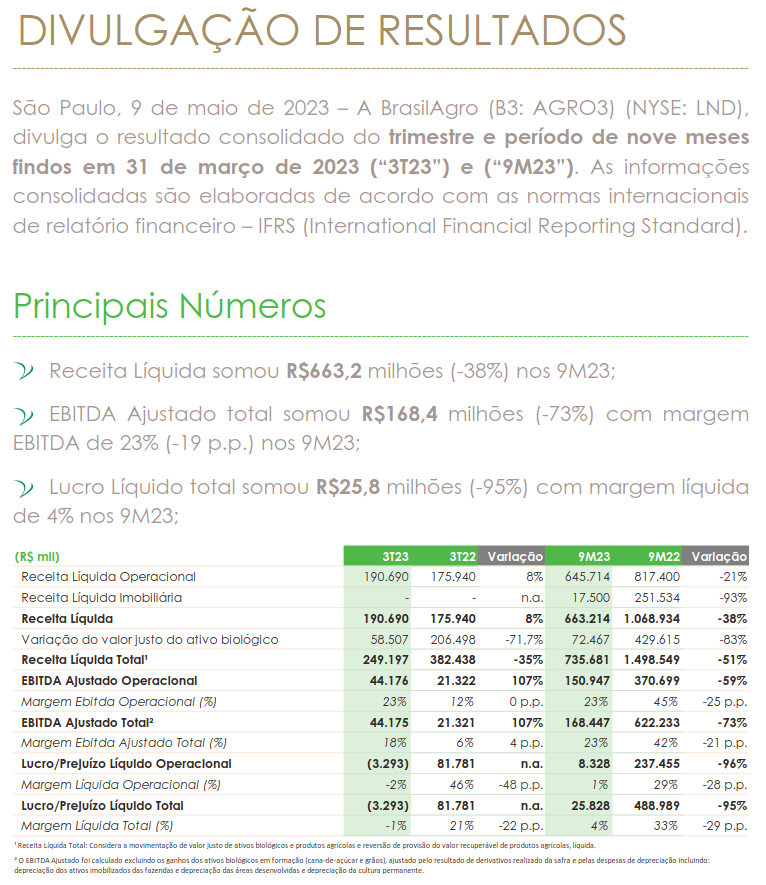

Resultados 1T23 (ano-safra) ou 3T22 (ano-calendário)

Tudo sob controle.

MENSAGEM DA ADMINISTRAÇÃO

Iniciamos o ano-safra 2022/2023, com Lucro Líquido de R$42,0 milhões com margem líquida de 13% e EBITDA Ajustado de R$107,1 milhões com margem líquida de 34%, resultado que reflete uma Receita Líquida de R$299,8 milhões.

É importante enfatizar que, pela sazonalidade inerente ao nosso negócio, o primeiro trimestre representa em média 30% do faturamento dentro do ano fiscal (o exercício fiscal da BrasilAgro se inicia em 1º de julho e se encerra em 30 de junho de cada ano).

A diminuição na Receita Líquida em relação ao mesmo período do ano passado, é reflexo da queda na quantidade vendida de soja explicado pela estratégia de venda adotado pela Companhia em função dos preços das commodities e da diminuição da receita de cana, em razão da queda do Consecana que saiu de 1,3242 para 0,9465 no 1T23.

O cenário macroenomico continua conturbado, com novas ofensivas no conflito entre Rússia e Ucrânia, aumento de juros e inflação mundial e riscos de desaceleração da economia global. O agronegócio foi impactado pela instabilidade nos preços de commodities e insumos, comprimindo a margem do produtor.

Neste contexto, a estratégia da Companhia em antecipar a compra dos insumos, se mostrou acertada. Já prevendo um gargalo logistico, antecipamos o recebimento dos fertilizantes e já temos 84% dos produtos comprados nas fazendas. Com a antecipação da compra dos insumos, avançamos as nossas posições de hedge, travando as margens acima da média histórica.

Na operação, a área que será cultivada na safra 22/23, mesmo com a diminuição das áreas vendidas, contou com crescimento orgânico de 2%, reflexo da incorporação das áreas transformadas e novos arrendamenteos ao portfólio.

Até o encerramento deste release, tinhamos plantado 38% da soja, dentro da janela ótima de plantio. As previsões climaticas continuam otimistas, com previsão de regime de chuvas melhor em relaçãoa safra passada, e menor risco de longos períodos de veranico, que é uma forte caracterisca de anos de La Niña (evento climático).

Já entregamos 1,7 milhão de toneladas de cana-de-açúcar da safra 2022 e até o encerramento da colheita devemos entregar mais aproximadamente 200 mil toneladas, totalizando 1,9 milhão de toneladas colhidas, estimativa abaixo da inicialmente divulgada. A produtidade da cana no Maranhão foi afetada por queimadas em uma importante área da fazenda.

No dia 27 de outubro foi aprovada em Assembleia a distribuição de R$320,0 milhões em dividendos, equivalentes a R$3,24 por ação, gerando uma rentabilidade dos dividendos (dividend yield) de 10%, mantendo o nosso compromisso com o retorno aos nossos acionistas. Totalizando R$520,0 milhões em dividendos no ano de 2022.

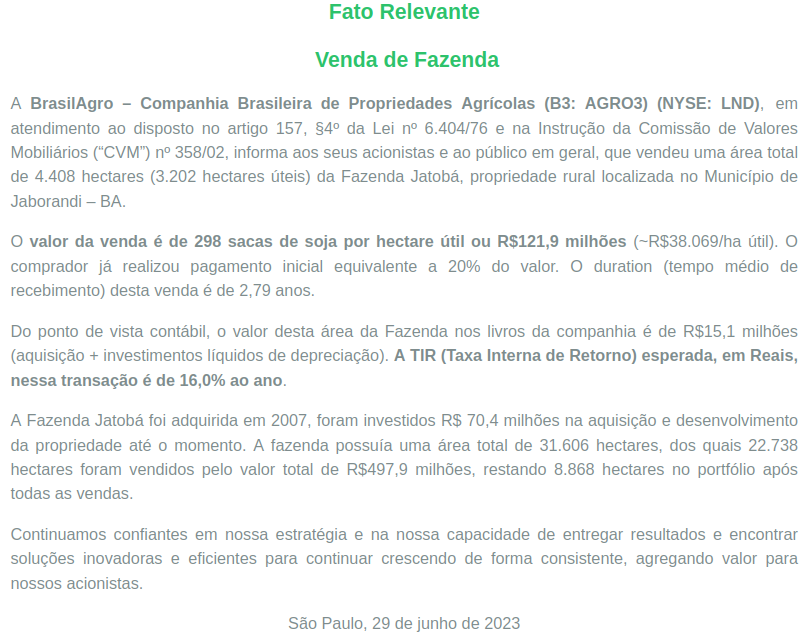

Do lado imobiliário, anunciamos hoje a primeira venda de uma área no Paraguai, com uma importante valorização TIR (Taxa Interna de Retorno) esperada em dólares de 27,9% (42,2% em reais).

Continuamos, com protagonismo, atuando na busca de novas oportunidades de crescimento e geração de valor.

4 curtidas

4 curtidas

Documento completo: https://api.mziq.com/mzfilemanager/v2/d/2c1e0dd9-31eb-4dc0-ab4d-844683600488/d669ba41-7740-82c8-282b-e8c452389625

1 curtida

Lindo

1 curtida

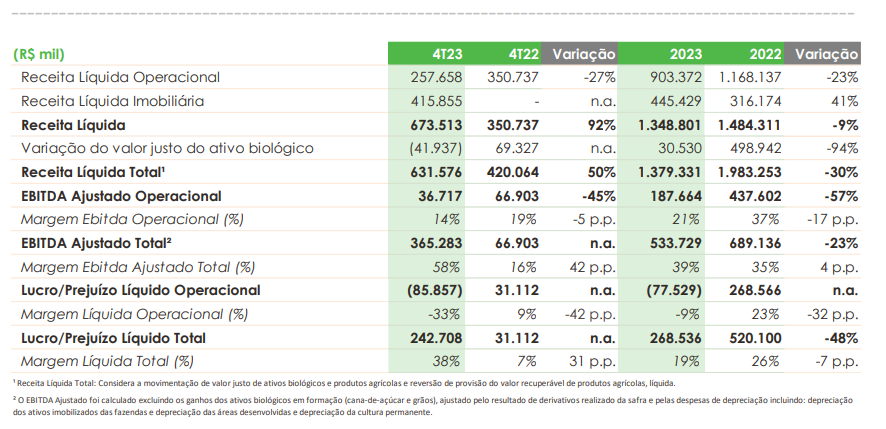

Resultados 4T23 (safra) ou 2T23 (calendário)

Numericamente veio bom, mas nao tive tempo de ler. Receita imobiliária salvou a lavoura, o que não é necessariamente ruim, mas precisa esmiuçar o operacional pra ter visibilidade futura.

A administração propôs pagamento de R$320,0 milhões (R$3,24 por ação) em dividendos, que serão submetidos à aprovação em Assembleia de Acionistas a ser realizada em 24 de outubro de 2023.

Na cotação de 26 dilmos, dá uns 12% de yield. Cotação no momento subindo mais de 7%.

11 curtidas