Vamos debater um pouco de Brasilagro?

3 curtidas

Nao acompanho…mas fale mais sobre a empresa

1 curtida

Empresa agrícola. Mas o negócio real dela é de propriedades. Ela compra, desenvolve e vende fazendas. Enquanto não vende produz alguma coisa.

1 curtida

e o suposto grande gatilho para o papel andar é a liberação de vendas de terras para estrangeiros…

1 curtida

Fato Relevante - Venda Fazenda Araucária

A BrasilAgro - Companhia Brasileira de Propriedades Agrícolas (“Companhia”), informa aos seus acionistas e ao público em geral, que celebrou Compromisso de Venda e Compra em uma área total de 956 hectares (660 hectares úteis) da Fazenda Araucária. A propriedade rural localizada no Município de Mineiros - GO foi adquirida em 2007 e possuía uma área total de 9.682 hectares, dos quais foram vendidos 394 hectares em maio de 2013, 1.164 hectares em julho de 2014, 274 hectares em março de 2017 e 1.360 hectares em maio de 2017, restando 5.534 hectares no portfólio após esta venda.

O valor da venda foi de 1.208 sacas de soja por hectare útil ou R$61,6 milhões (~R$93.356/ha útil). O comprador realizou pagamento inicial de 79.200 sacas de soja no valor de R$5,3 milhões. Em setembro de 2018 será realizado o pagamento da segunda parcela de 79.200 sacas de soja e o saldo remanescente será pago em seis parcelas anuais.

Do ponto de vista contábil, o valor desta área da fazenda nos livros da companhia é de R$11,0 milhões (aquisição +investimentos líquidos de depreciação) e tem uma TIR (Taxa Interna de Retorno) esperada em Reais de 16,5%. O ganho será reconhecido nas Demonstrações Financeiras do ano e trimestre findo em 30 de junho de 2018.

A referida venda se insere na estratégia de negócios da Companhia, que objetiva, além de ganhos com produção agrícola, a realização de ganhos de capital com a venda das propriedades.

São Paulo, 7 de maio de 2018.

Gustavo Javier Lopez

Diretor Administrativo e de Relações com Investidores

Relações com Investidores:

Gustavo Javier Lopez

Ana Paula Ribeiro

Tel.: (11) 3035-5374

E-mail: [email protected]

Dei uma estudada e gostei dos seus múltiplos, alguém estuda mais profundamente a empresa p dar uma analisada melhor?!

Tenho ações dessa empresa e considero um dos ativos mais promissores da Bolsa. Tem boa gestão e múltiplos descontados. Antes de vender os terrenos, a empresa prepara-os com abertura de novos espaços e colheitas. Isso leva tempo e após alguns anos o seu portfolio está começando a ficar muito bom nesse sentido.

Pontos a considerar:

- O negócio de venda de terras é bem irregular. Pode-se vender bastante em um ano e nada em outro ano. A administração da empresa se esforça sempre pra manter um fluxo contínuo de receita com vendas, mas deve-se observar esse risco. O lucro líquido anual está impactado fortemente por apenas uma venda (Fazenda Jatobá). Não posso dizer que isso é não-recorrente, porque faz parte do core business da empresa, mas há de se ter em mente que essas receitas são incertas.

- A produção agrícola da empresa tem crescido de forma consistente, gerando resultados importantes. Aqui, o risco é de algum evento climático, ponto comum em qualquer ação agrícola que se vá investir.

No mais, é uma empresa que inegavelmente vem crescendo de forma sustentável e que ainda está fora do radar de grandes investidores institucionais por conta de ser small cap, tendo liquidez restrita. Invisto nela pensando no longo prazo e vendo muito valor futuro.

2 curtidas

Legal!!! Trata-se de um case bem diferente do que vemos em outras empresas.

Pelo que o “lampzbr” escreveu e pelo que vi no site a empresa ganha dinheiro com venda de fazendas(compradas a um preço barato, sendo que após essa compra eles dão um trato legal na Fazenda, na terra, pastagens, etc(conforme o caso), iniciando o plantio, pecuária, etc…isso?

Case interessante, sem endividamento e tal.

Como falei, um case bastante diferente do que estamos acostumados, a lucratividade não é constante, isso por conta das compras e vendas de terras.

Parece que o bom momento para entrar comprado seria num momento de baixa lucratividade(aguardando a questão da sazonalidade), e , assim sendo, não me parece um bom momento para entrada hoje nela, a não ser que mantenha essa lucratividade, o que não vem ocorrendo, sendo os lucros uma gangorra, pela questão da sazonalidade da venda.

Bem, case bastante interessante, está no meu radar.

1 curtida

Vou abrir posição essa semana!!! Dei uma boa estudada e acho uma grande oportunidade para 2019!! Obrigado aos colegas pelas informações, foram mto valiosas!!

1 curtida

Estou aumentando minha posição em AGRO3 hoje, aproveitar essa queda. Pensei em colocar em um CDB do Sofisa que está pagando 106%, mas fiz os cálculos nesse simulador de cdb, acho que não compensa pelo IR.

Tentei dar uma olhada tbm no site da oceans14, mas não encontrei o ativo.

Deve ter comprado de mim. rsrs

Vendi uns 10% da posição para fazer caixa e comprar outros ativos.

Agro3 é resiliente, caiu pouco nessa semana de forte baixa. Parece renda fixa.

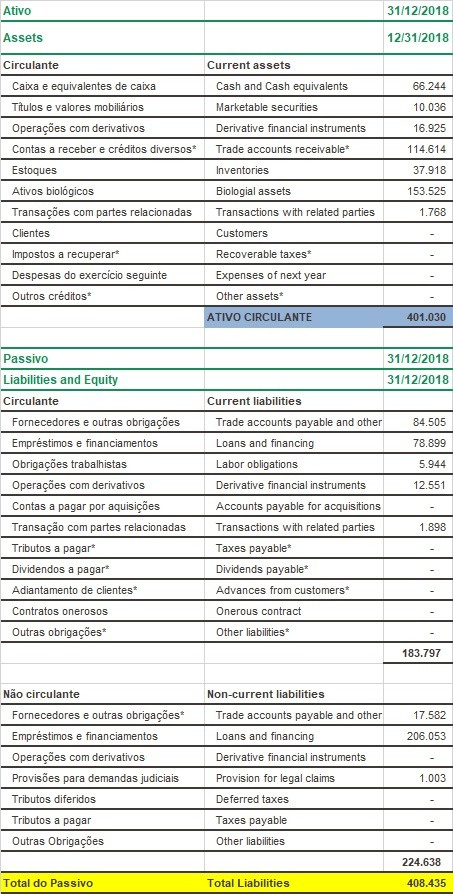

kkkkkk deve ter sido erro do estagiário na hora de montar o balanço…

Como diabos isso passou pela auditoria…?

O que me preocupa muito é isso daqui (tirei do formulário da empresa):

Em 30 de setembro de 2018, aproximadamente 78,0% de nossas ações ordinárias são detidas por estrangeiros. Com base

nisso, a implementação da Lei no. 5.709/71 deve impor procedimentos adicionais e aprovações em conexão com nossas

futuras aquisições de terras, que podem resultar em significativos atrasos e/ou incapacidade para obter as aprovações

necessárias. Há ainda um julgamento pendente no Supremo Tribunal Federal, ou STF com relação ao Parecer No.

(461/2012-E, emitido pela Corregedoria Geral de Justiça do Estado de São Paulo), que determinou que entidades que

prestem serviços cartoriais localizadas no Estado de São Paulo são isentas de seguir algumas restrições e exigências

impostas pela Lei No. 5.709/71 e Decreto No. 74.965/74. Além disso, em 16 de abril de 2015, a Sociedade Rural Brasileira

apresentou um pedido de não cumprimento de princípios básicos (ADPF) no Supremo Tribunal Federal, para (i) declarar

que o parágrafo 1, do artigo 1, da Lei No. 5.709/71 não fosse acatado de acordo com a Constituição Federal de 1988 e (ii)

reverter o parecer emitido pela Advocacia Geral da União (AGU) de 2010. Até o presente momento, não podemos estimar

uma sentença final a ser emitida pelo STF em ambos os casos.

Alguém sabe um pouco a mais sobre isso pra dar uma luz? Pelo que eu entendi, a empresa é basicamente controlada por estrangeiros e existe um processo parado no STF com relação a restrição de venda de terras a estrangeiros (categoria à qual aparentemente se enquadra)

Qual a opinião de vcs?

Achei o resultado mediano (agricultura) pra fraco (não vendeu fazenda). O EBITDA deu uma crescida grande (+46%), por conta do crescimento de áreas cultivadas, com boas safras, apesar da má distribuição das chuvas. O lucro líquido caiu absurdamente, já que a base de comparação (1t/18) teve uma venda de fazenda significativa.

O preço da soja tem ficado baixo, o que acaba impactando no valor da Agro3 e também das demais empresas (SLCE3, TESA3). Por mais que essa aqui esteja descontada, a falta de liquidez segura o preço dela. Tem funcionado bem na minha carteira para segurar quedas do IBOV, só que para bull market, ela nunca vai conseguir acompanhar a disparada das outras ações nesse ritmo…

Ela só anda quando anuncia venda de fazendas. Como o preço dos grãos estão baixos e a economia tá meio parada, acho que tem faltado compradores. Talvez venda alguma fazenda neste ano, talvez não. Vai saber. O que sei é que depois desse resultado eu reduzi minha posição nela. Era uma posição significativa, uma das maiores, agora é 6%. Fico posicionado nela, com paciência de um monge.

2 curtidas

Não gostei do resultado, realizei meu lucro e sai do papel. Volto no ativo somente se baixar bastante, vou deixar alguma ordem de compra bem abaixo.

TESA tem um operacional horrível. Apesar disso, acho que pode valer a pena se a ideia for comprar terrenos por preço baixo (hoje a cotação deve estar em torno de 0,20P/VP). Pelo operacional, SLCE é a melhor das 3.

Tesa3 tá fazendo uma movimentação interessante em subscrever ações pra amortizar a dívida. O maior problema deles é dívida alta. Amenizando isso, acho que destrava valor desse patrimonio barato.

Em termos de gestão, vc tá certíssimo. Tesa é o patinho feio. Acho Agro3 bem gerida, do nível de Slce. Todas estão em baixa por conta do preço dos grãos, como falei no post anterior.