É mais ou menos por aí. A diferença é que ela continua crescendo, e ano que vem muitas linhas entram em operação e ela vai entrar na fase de “gozar” dos lucros. A tendência é um aumento bastante significativo de receita.

Este ano vai pagar uns 32% do LL, enquanto nos últimos 2 anos foi algo em torno dos 25%. Creio que ela deva começar a pagar uns 50% em 2023, o que daria uns 7% de DY considerando o lucro atual.

É bom observar que ano passado ela engatou uma forte alta nesta mesma época do ano e depois devolveu boa parte, mas considero ela muito descontada diante do potencial de crescimento.

Obrigado à todos pelas opiniões, me ajudaram bastante.

Infelizmente, Alupar acabou subindo bastante juntamente com a maioria das ações da Bolsa. Uma pena eu não ter comprado na casa dos 8 reais, mas isso acontece, paciência.

Fiz a conta aqui e encontrei outro resultado. Se/quando a ALUP crescer mais rápido que as outras, ela será a mais barata, mas previsão cada um tem a sua

O que eu tenho certeza que vai crescer na ALUP é o DY, com a diminuição de CAPEX e entrada de projetos, mas isso não deveria importar no valor da empresa

Empresa

EBITDA

EV

EV/EBITDA

TAEE

1,5

21,4

14,27

ALUP

1,1

16,2

14,73

TRPL

2,3

26

11,30

Creio que o EV seja ponto pacífico

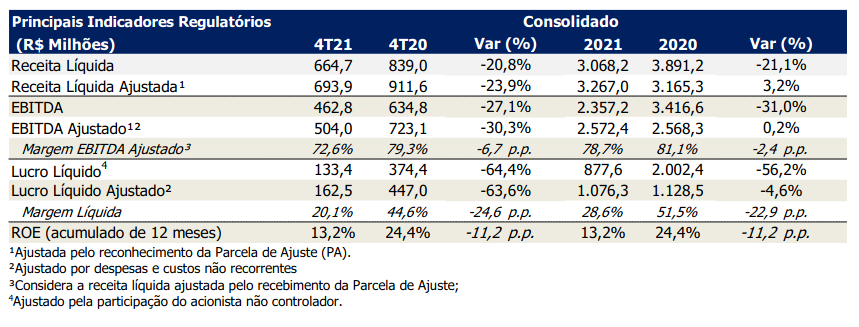

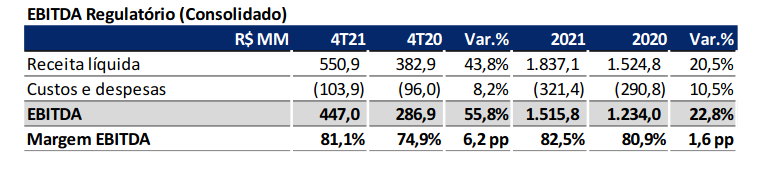

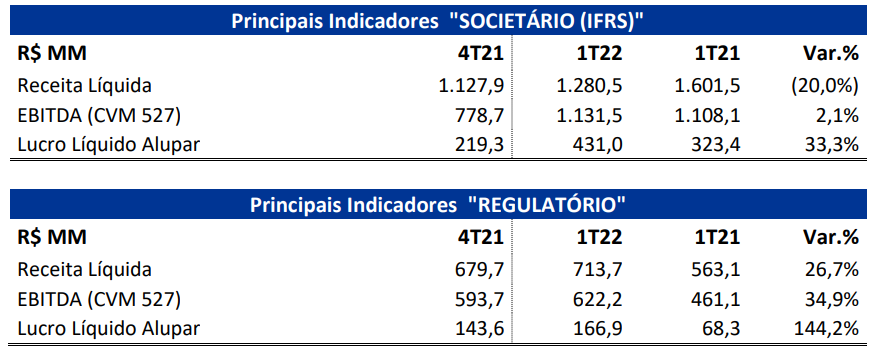

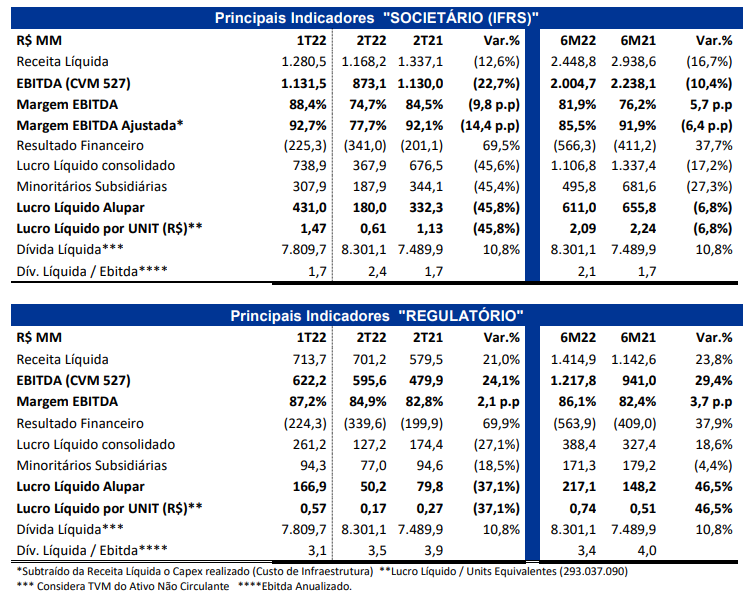

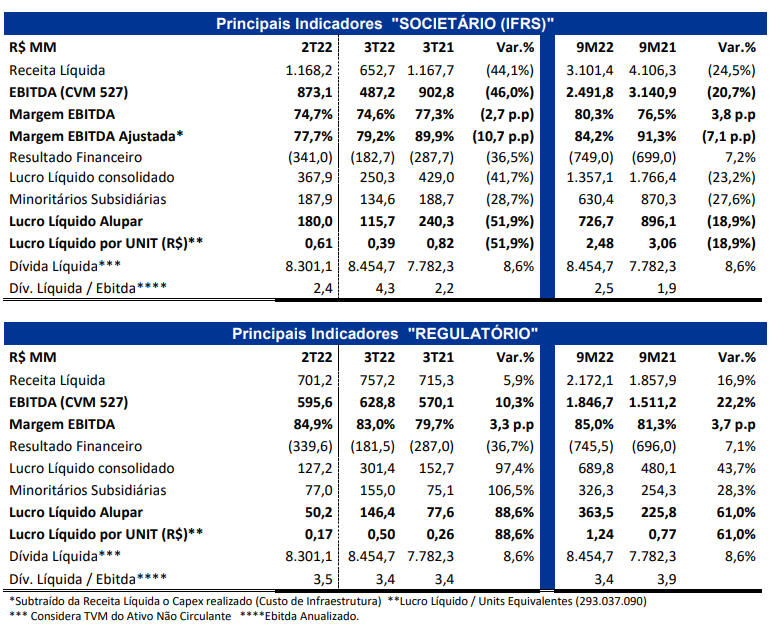

Alupar. Como já sabemos, o EBITDA real vai ser aproximadamente metade desse, seja o IFRS ou regulatório

Interpretação de números é pura política. Dá para defender que o mercado espera uma queda de resultado em TRPL, que o mercado desconta TRPL por outros fatores, que TAEE está cara, que TAEE já está precificando a troca de controlador, que ALUP vai crescer muito e logo está barata, ou que já precifica esse crescimento estando equiparável a TAEE se TAEE está cara

Como escrevi logo embaixo, os acionistas só controlam metade da empresa. Se você vê o próprio release, o EBITDA é só EBITDA, mas o lucro líquido é “Lucro Líquido Alupar”, para não confundir com o total

Assim, eu concordo em parte com o seu ponto de vista, mas a “previsão” de crescimento de transmissoras de energia não é exatamente rocket science. Nós temos acesso às linhas de transmissão que entrararão em funcionamento nos próximos meses e a RAP adicional de cada uma delas.

Então uma parte é precificação de algo já bastante concreto.

São Paulo, sexta-feira, 11 de novembro de 2022 - A Alupar Investimento S.A. (B3: ALUP11) anuncia aos seus acionistas e ao mercado em geral que apovou, nesta data, em Reunião do Conselho de Administração a Política de Distribuição de Dividendos da Companhia.

A Política de Distribuição de Dividendos da Alupar tem por objetivo estabelecer as principais diretrizes, critérios e procedimentos para a distribuição de dividendos e juros sobre o capital próprio aos acionistas da Companhia de modo a facilitar a compreensão dos acionistas e demais partes interessadas, além de buscar garantir a perenidade e a sustentabilidade financeira da Companhia no curto, médio e longo prazo, tendo como premissas: transparência, periodicidade, o crescimento e solidez financeira para a manutenção de seus negócios.

A partir da entrada em vigor da Política de Distribuição de Dividendos, a Companhia remunerará seus acionistas:

Em montante equivalente a, no mínimo, 50%do Lucro Líquido Regulatório (resultado que melhor expressa o fluxo de caixa da Companhia);

Em periodicidade trimestral e;

Em prazo máximo de 60 (sessenta) dias contados da data da deliberação de cada distribuição.

Para acessar a Política de Distribuição de Dividendos da Alupar clique aqui

Fique por dentro de mais novidades acompanhando as nossas redes sociais:

Alupar Investimento S.A.

Departamento de Relações com Investidores

Tel.: (11) 4571-2400 r.:2481 2363 2494

Endereço: Rua Gomes de Carvalho, 1.996, 16º andar

Vila Olímpia - São Paulo - SP [email protected] www.alupar.com.br/ri