Qual seria então o upside? Ja que é bem mais barato

3 curtidas

Viu a tabela da XP em que eles fizeram previsões dos dividendos para o ano de 2021? Não sei como eles chegaram nos valores divulgados, mas segue o link com as estimativas: Selic sobe para 4,25% ao ano: Conheça 18 ações que pagam dividendos acima dos juros brasileiros - XP Investimentos

3 curtidas

Tem um cálculo que é feito para calcular projeção de dividendos (dividendo potencial). Etapas: a) Calcula o potencial de geração de caixa da empresa; b) Calcula a necessidade de capital de giro + CAPEX + capital extra (despesas não operacionais) + reserva financeira (caso a empresa faça uma poupança); c) Por fim, a) - b) é igual ao dividendo potencial que poderá ser distribuído pela empresa.

1 curtida

Vi sim. Interessante TIET em primeiro no ranking. Porque se ver o histórico, perde pra taee e trpl

pessoal, boa noite

Estava planilhando algumas informações aqui e uma delas é o cálculo do FCFE, mas surgiram umas dúvidas na hora do cálculo.

No cálculo, é somado de volta as despesas não caixa na hora de calcular e uma dessas despesas é depreciação e amortização.

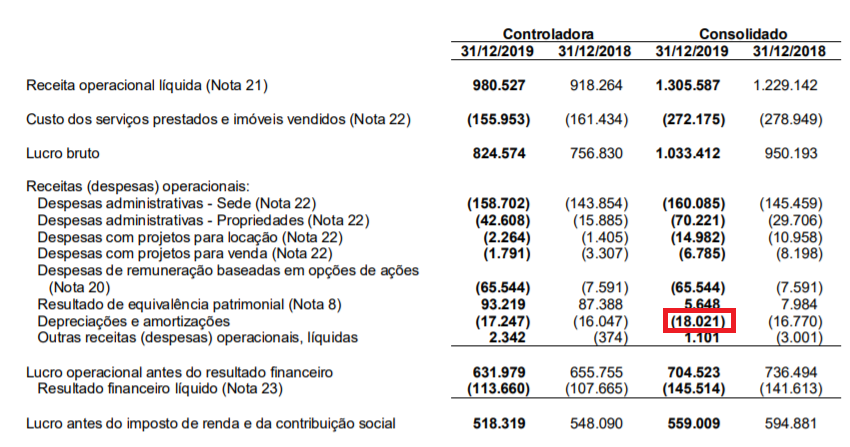

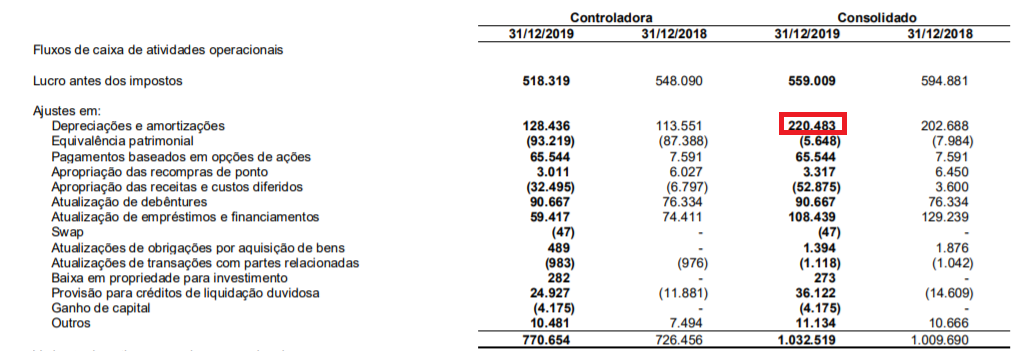

Peguei a Multiplan como exemplo,

Na DRE esse valor aparece como 18.021

Já na DFC esse valor aparece como 220.483

Duas perguntas:

a) Por que acontece essa diferença grande entre esses valores?

b) No cálculo do FCFE caso eu parta do Lucro líquido e queira calcular o FCFE, a depreciação que eu somo é a que aparece na DRE ou na DFC?

1 curtida

Disclaimer: não sou contador, mas já trabalhei com análise gerencial de demonstrativos

Não está muito claro, mas imagino que essa depreciação seja só do back office/parte administrativa

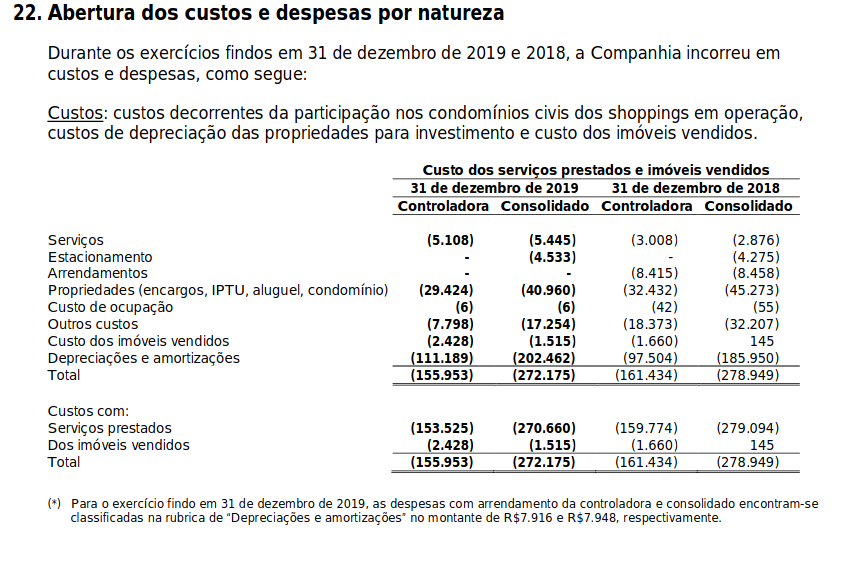

Se você olhar a abertura de custos na nota explicativa 22, vai ver essa diferença lançada como depreciação também

Na dúvida, use a do fluxo de caixa. Em empresas normais a depreciação vai ser a diferença que tiver de um ano para o outro no balanço, mas acho que como a Multiplan deve ter cálculo de PPI e outras coisas que eu nem entendo, esses números saem direto no resultado sem nem transitar pelo balanço

1 curtida

obrigado pela explicação, resonance!

Aproveito a oportunidade para agradecer ao pessoal do fórum de modo geral pela cordialidade e boa vontade em sanar as dúvidas

1 curtida

Pessoal, estou com uma dúvida no critério 6 de Graham onde ele diz que para o investidor defensivo a ação deve ter:

-

O preço da ação inferior a 1,5 x o valor dos ativos líquidos.

Vendo no site fundamentos o indicador P/Ativ Circ Liq , este indicador é negativo para maior parte das empresas, ou seja, as dívidas são maiores que o ativo circulante. Isso quer dizer que está aprovado neste critério de Graham?

Boa noite! @heitorod, acho que Graham preconizava que o P/VPA não poderia passar do valor de 1,5. Como regra de bolso, ele dizia que o produto (P/L) x (P/VPA) não poderia ser maior do que o valor de 22,5. Essa era uma recomendação geral que ele dava para o investidor defensivo.

Para o investidor empreendedor, sobre “ativo circulante líquido”, uma das recomendações que ele dava era a busca por empresas subavaliadas cujo preço pudesse ser menor ou igual ao capital de giro. Assim, o comprador da ação estaria levando de graça todo o patrimônio imobilizado da empresa, ativos como a fábrica, prédios e os terrenos ocupados pela empresa, maquinário, estoque, minas etc.

4 curtidas

O preço via de regra é positivo. Ativo cicrculante liquido negativo significa pouca necessidade de investimento em capital de giro. Os credores financiam a operação da empresa que se mantém com seus próprios fluxos de caixa. O capital de giro nesses casos na verdade é:

Ativo circulante + fluxo de caixa (n + 1) - passivo circulante.

Na época que o Graham escreveu esses preceitos, início dos anos 40, havia muitas guimbas de charuto da época da grande depressão. São regras de ouro mas ligadas a condições de mercado outras.

O as próprias regras contábeis, que na época nem existiam, mudaram bastante.

6 curtidas

Entendi. Obrigado pelas respostas. Acreditam que adaptando o criterio pra P/VP < 1,5 seria uma boa para investidores defensivos?

Talvez não faça tanto sentido depois do IFRS.

Você poderia adaptar para:

Preço/(Valor Patrimonial - Ágio) < 1,5

2 curtidas

Sr. Fouquet, como encontrar o “ágio” da fórmula?

Como você analisa empresas como Unip3?

Ou no balanço diretamente, é o Goodwill:

Ou quando não consta, nas notas explicativas do item Intangível:

Só fica a dúvida se isso teria validade, pois em teoria pelo menos o ágio é um ativo rentável, embora não exista, então você pode eliminar algumas distorções, como no caso do Alliar, mas criar outras, como no caso do Fleury:

| 30/09/2020 | Alliar | Fleury |

|---|---|---|

| Valor de mercado | 1.270 | 8.655 |

| Patrimônio Líquido Consolidado | 1.209 | 1.688 |

| (-) Participação dos Acionistas Não Controladores | 32 | - |

| P/VP | 1,08 | 5,13 |

| (-) Ágio (goodwill) | 845 | 1.764 |

| P/VP s/ ágio | 3,83 | (113,63) |

Mas não deixa de ser uma ferramenta, principalmente para empresas que são resultado de fusões e aquisições.

3 curtidas

Empresas cíclicas geralmente a idéia é encontrar um resultado normalizado. Isso pode ser feito utilizando médias históricas (ou até uma média móvel dos resultados), mas é preciso ter o cuidado para identificar o ciclo da commodity dentro da janela de tempo que se está utilizando, pois os períodos de alta ou depressão podem demorar mais de uma década (por exemplo, se você pegasse o petróleo de 2004 a 2013 teria uma média muito alta).

2 curtidas

6 curtidas

2 curtidas

https://agenciabrasil.ebc.com.br/economia/noticia/2020-11/pais-registra-criacao-de-3949-mil-vagas-de-emprego-em-outubro

“Pelo quarto mês consecutivo, o saldo de geração de empregos ficou positivo. Foram criadas 394.989 vagas com carteira assinada em outubro, resultado de 1.548.628 admissões e de 1.153.639 desligamentos. O resultado recorde na série histórica iniciada em 1992 está no Cadastro Geral de Empregados e Desempregados (Caged), divulgado hoje (26) pelo Ministério da Economia.![]()

![]() ”

”

Lembrando q estamos passando por duas crises consecutivas. Vc pode ver o copo meio cheio ou meio vazio.

3 curtidas