O mais eficiente seria vender no fechamento tudo e recomprar na abertura do dia seguinte. Óbvio que tem um risco maior, mas gera o dobro de prejuízo para abater

Pra mim o problema é que tenho um puta medo disso ser visto como elisão fiscal. Claro que o sistema é idiota de permitir isso (nos EUA a lei proíbe, por exemplo), mas não impede de decidirem punir retroativamente no futuro

É pessoal. Eu dou uma olhada nas estimativas dos foristas, analistas do mercado, gráfico e também levo em conta meu preço médio. Pra ações que eu já julgo estarem num bom preço de compra, eu distribuo meus aportes em 3 e defino preços de entrada descontados deste preço-teto ideal.

Pra SAPR, por exemplo, eu tinha uma meta de comprar contanto que estivesse abaixo de 5. Comprei por volta dos 4,80 e defini um novo preço de compra para uma eventual queda de 5%, chegando no valor 4,56.

No Brasil, a lei não pode retroagir para prejudicar dessa forma que você mencionou no final “mas não impede de decidirem punir retroativamente no futuro”.

Se for levar isto em consideração vai ter margem para receita de multa em muitas coisas troca de ações da mesma empresa, venda antecipada em FII, arbitragens e etc etc…

A questão é, para criar obrigação fiscal precisa ter lei e esta lei pode retroagir…

Acredito que o mercado ficaria maluco se eles cortassem essa isenção de 20 mil reais, muita gente iria tentar elevar o PM para nao pagar imposto…

Eu já fiz isso algumas vezes, mas como dificilmente tenho dinheiro sobrando na conta, vendo primeiro e recompro no dia seguinte… faço principalmente pra fiis, já que não tem isenção de 20k.

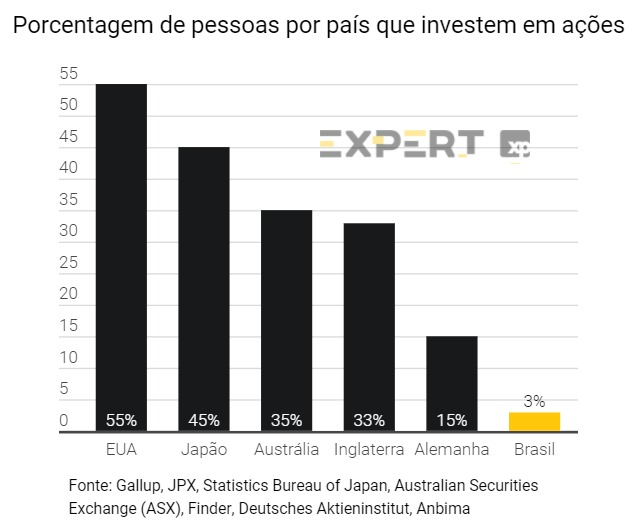

Longo caminho pela frente… Eu fico tentando convencer muita gente , mas a maioria não acredita, tem receio, e não quer perder tempo estudando para fazer seus investimentos.

Uma pena mas o.brasileiro é muito imediatista.

A imensa, gigantesca maioria do país não sabe o que é poupar.

Conheço muita gente que não poupa praticamente nada do que ganha. E não tou falando de quem recebe 1-5 salários mínimos não. Tou falando de quem é classe média pra cima.

A galera gasta praticamente tudo que recebe, e o pouco que sobra vai pra poupança, ou um fundo DI, que é o máximo que eles “conhecem” (até pq, se conhecessem um fundo DI nunca aplicariam neles).

Brasileiro quer saber mesmo é de aposentadoria paga pelo INSS, mesmo que seja uma porcaria, ou que a gente nem tenha certeza se vai existir daqui a 20-30 anos quando a gente se aposentar…

E os poucos que “investem” estão mal acostumados com SELIC a 10-20%, que qq fundo de renda fixa terminava acompanhando…

Enfim, se eu tivesse algum poder político, Educação Financeira seria matéria obrigatória desde o Ensino Fundamental.