Começando a desenhar um pouco melhor minha estratégia e minha carteira para os próximos meses. Analisei vários setores e fiz algumas considerações:

Transporte e Mineração: o primeiro pode ser beneficiado pela queda no preço do combustível. Na bolsa, teríamos de cara as aéreas, mas tenho sérias dúvidas da sua capacidade de solvência neste lockdown (e não acho que ninguém vá resgatar). Transporte ferroviário seria interessante, mas a alavancagem do setor é alta e precisaria de uma sinalização da Rumo no sentido de reduzir a dívida a longo prazo para que viesse a se tornar uma boa pagadora de dividendos. JSL trabalha com muita alavancagem. Locadoras me parecem muito na ponta do risco. A empresa que me parece melhor nesse cenário é a Vale, pois tanto lucra com a alta do dólar quanto com a redução do diesel, que é um dos seus principais insumos. Mas vai depender também da outra ponta, que é a venda para as siderúrgicas chinesas, e não tenho clareza como irão as coisas por lá, já era um setor deficitário com todo o crescimento do PIB chinês.

Saúde - vai ser um dos vencedores de longo prazo, mesmo que algumas empresas possam sofrer a curto prazo (seguradoras). Imagino que o impacto de uma epidemia não só revele as fragilidades do SUS como aumente a preocupação das pessoas em realizar exames regulares, ter a cobertura de um bom plano, visitar um médico regulamente, tomar vitaminas e suplementos.

Alimentos e Bebidas - Com a cadeia de suprimentos afetada, é natural que o setor sofra em maior ou menor escala, mas a demanda estável e uma boa gestão financeira, deve garantir a sobrevivência de quem está na base da cadeia (agricultura e indústria alimentícia). Decidi pela JBS pois já havia estudado a empresa, acabaram de anunciar a contratação de 3 mil funcionários para a coisa não parar conforme as licenças forem chegando, é o tipo de mentalidade que admiro em uma empresa. A Ambev, por outro lado, apesar dos resultados recentes ruins, é uma das gestões financeiras mais conservadoras da bolsa.

Comércio varejista - Tirando a Drogasil, vai ser um teste para todas as empresas do setor. A única que deposito confiança (há 10 anos e inabalavelmente é a Grazziotin), vai sofrer, mas vai sobreviver, e acabou de receber 3 reais por ação em créditos tributários.

Bancos - Apesar do Banrisul estar extremamente barato, mantive meu foco em comprar Bradesco, ou manteria no Itau, se fosse minha escolha, pois com os estados em crise, bancos públicos podem ser usados como bengala. São os nossos templos do capitalismo e já passaram por coisas piores.

O mercado ainda deve atingir um fundo, pelo menos se repetir o padrão de 2008, portanto espero ainda algumas quedas de preço antes de fechar todas as posições. No momento, só fiz todas as compras que queria em Bradesco, Pardini e BB Seguridade. Cheguei quase a dobrar minha posição. Se tudo sair de acordo com o planejado, meu LPA pós crise UDM deve aumentar em 2,3x.

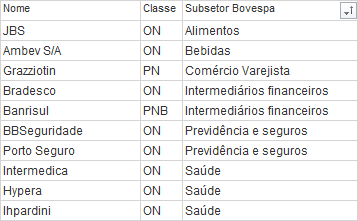

Minha carteira será a seguinte:

Ao final, devo permanecer com 25% de reservas em ouro e 75% em ações. Essa crise está coincidindo com um bom aporte que pude realizar, então para o resto de 2020 e 2021, estarei focado apenas em aumentar as reservas ou comprar fundos imobiliários, esperando uma deterioração da inflação e das taxas de juros.