Sim, Queiroz Galvão…é o que o Bastter sempre falou kkkkkk

1 curtida

Cadu, além da ALPA, me parece também que a SHOW3 está entrando num ponto legal para pensar em compra. Desde 2015 a empresa vem tendo lucro, 2015 vai muito bem, dívida baixa. P/L 14, mas se vc anualizar o PL contabilizando o ritimo de crescimento, vai estar menor…que acha?

1 curtida

Opa…to aproveitando o tempo livre hoje e dando uma geral aqui. Como há algum tempo não vi muitas coisas, estou me deparando com boas surpresas , como aquela da RAPT, até mesmo essa da SHOW que há anos atrás estava muito ruim, etc…

Outra ótima empresa, para mim TOP, que está caindo e vai possibilitar ótima entrada é a RADL3, essa é daquele tipo que poucas vezes temos um bom ponto de entrada

ALPA4 graficamente está em um bom pto p/ compra mesmo. Embora tenha perdido um suporte forte nos 16,20, e entrado em viés de baixa, o que pode jogar a cotação lá pros 14,80. Eu aguardaria mais um pouco.

Em termos de fundamentos, acho que a empresa hoje não está cara, mas tb não está barata.

Na cotação atual, de 15,80, pelo PSBe chegamos a um preço alvo de 17,39, ou seja, um potencial de valorização de 10%.

Pelo FCD, estimando uma taxa de desconto de 10%, e um crescimento de 8% pelos próximos 5 anos, chegamos a um preço alvo de 15,98, ou seja, praticamente o valor da cotação atual.

===

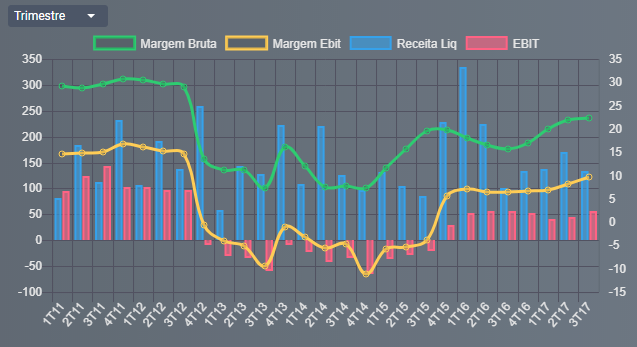

SHOW3 tinha tempo que não olhava, pois seus resultados sempre foram muito voláteis. Mas realmente parece que a coisa mudou de figura. Ainda sem analisar de uma melhor forma, fica nítido que o ativo desde 2016 tem conseguido apresentar um resultado mais constante.

Pelo PSBe, a empresa apresenta um preço alvo de 14,83, com potencial de valorização de 105%.

Já pelo FCD, estimando uma taxa de desconto de 10%, e um crescimento de 8% pelos próximos 5 anos, o preço alvo ficaria em 9,26, com potencial de valorização de 28%. Ou seja, se a empresa conseguir crescer em um ritmo superior a 8% ano, estaria barata hoje.

Olhando o gráfico, está em tendência de baixa, com espaço p/ quedas. Próximo suporte por volta dos 6,50, onde daria um bom pto de entrada p/ início de posição, pois o suporte mais forte é nos 6,00.

===

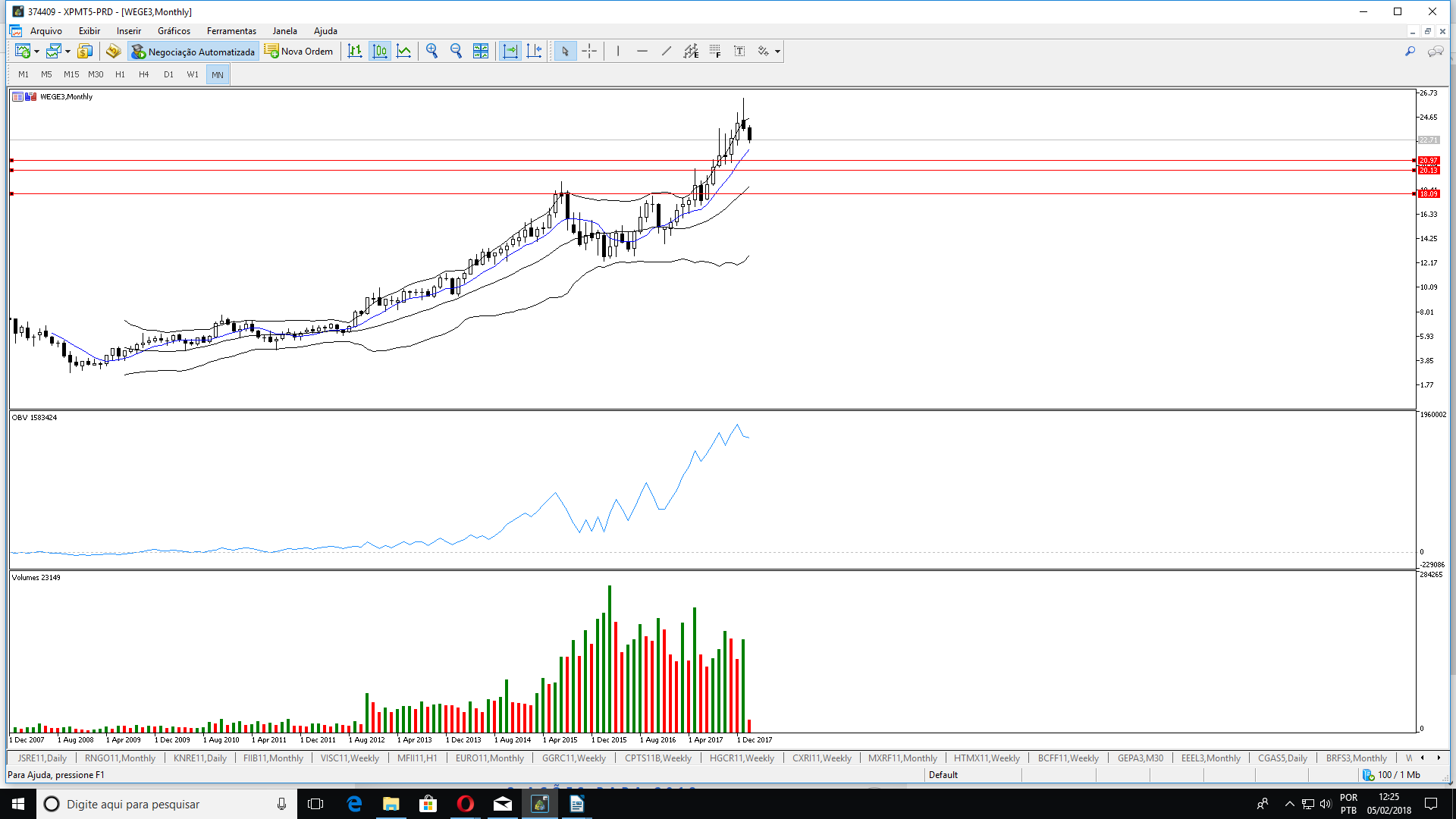

RADL é uma empresa cara do pto de vista de valor. Seu foco está em crescimento. P/ se ter uma ideia disso, pelo FCD, o preço atual está precificando um crescimento de 29% ano no lucro pelos próximos 5 anos, estimando uma taxa de desconto de 8%. O mercado está apostando em um crescimento muito elevado, o qual tem grandes chances de não se realizar.

Pelo gráfico ela está boa p/ entrada pegando um repique, pois entrou em tendência de baixa, mas os indicadores indicam sobre venda. Suporte forte mesmo só nos 75.

Verdade, de todas essa a com maior potencial é a SHOW3, embora talvez seja a mais arriscada, até assustei com a performance dela nos últimos tempos, quando eu estudava era bem fraca…rsrrsr…Mas está muito legal para entrar, realmente.

Como vc falou a ALPA é isso mesmo, abrindo boa possibilidade de compra, num preço honesto. O que até que é uma vantagem, visto a esticada do mercado.

Agora a RADL, vc tem realmente razão, o P/L dela está “criminoso” e para conseguir o mesmo percentual de crescimento de 2016 vai ter de lucrar na casa dos 120M do 4T , o que não será fácil.

1 curtida

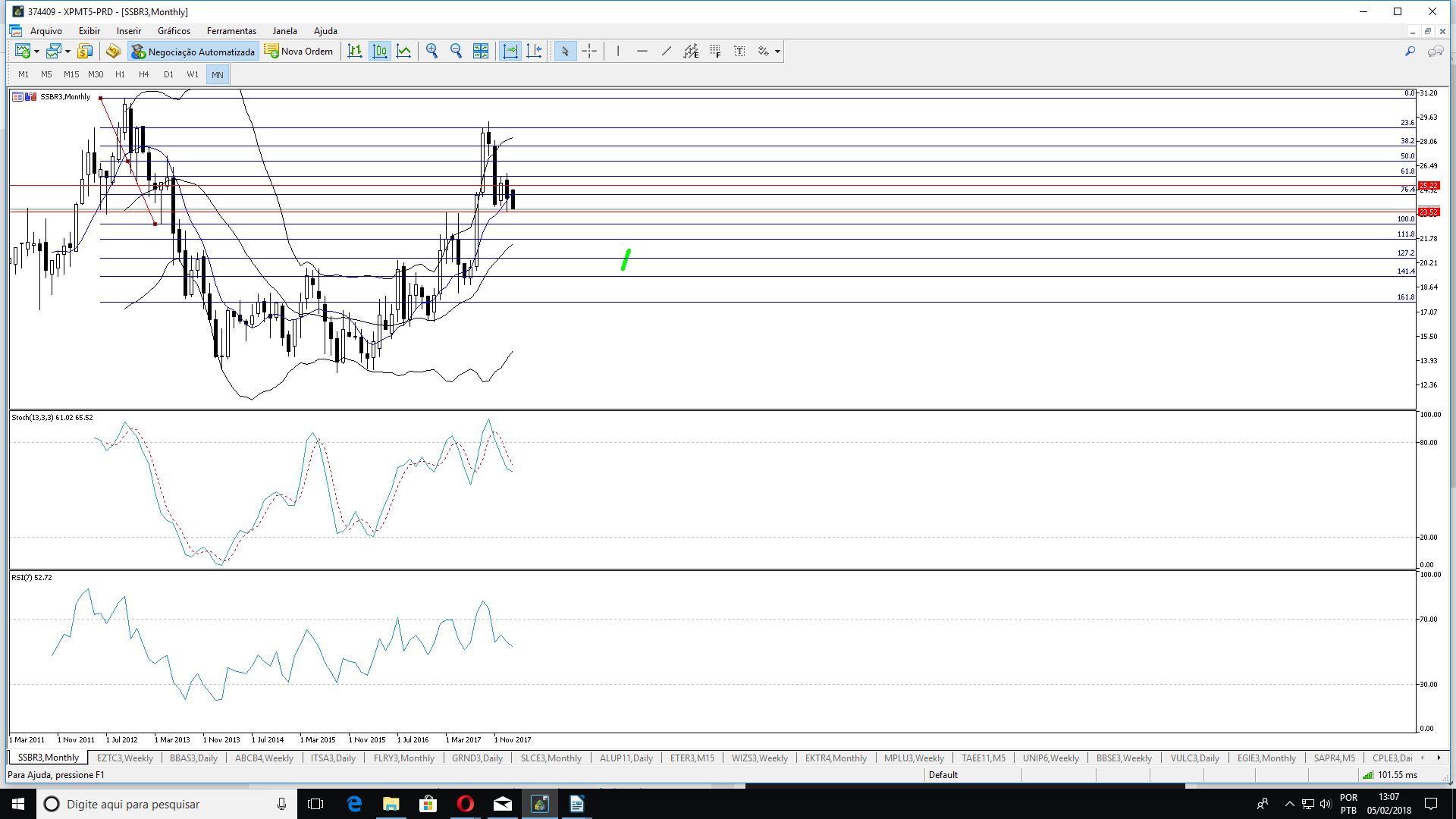

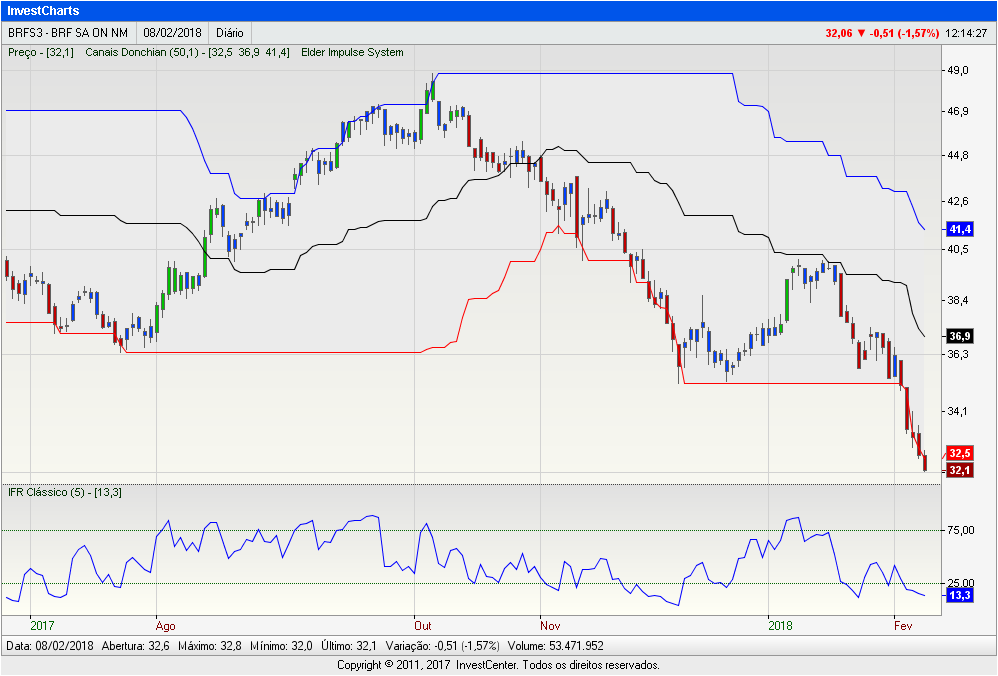

Estopei a empresa, parece que vai para o fundão mesmo…BRFS3

2 curtidas

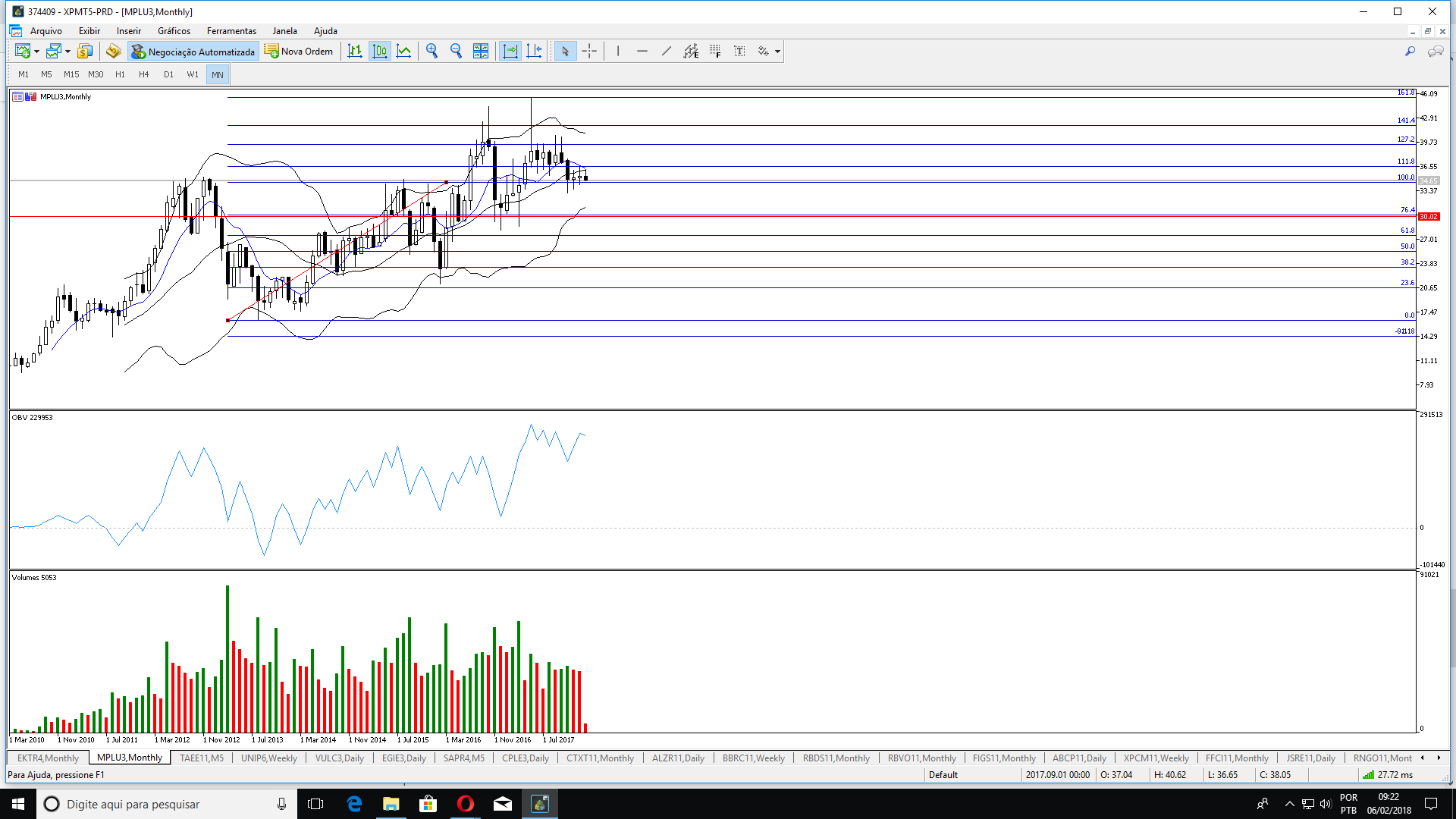

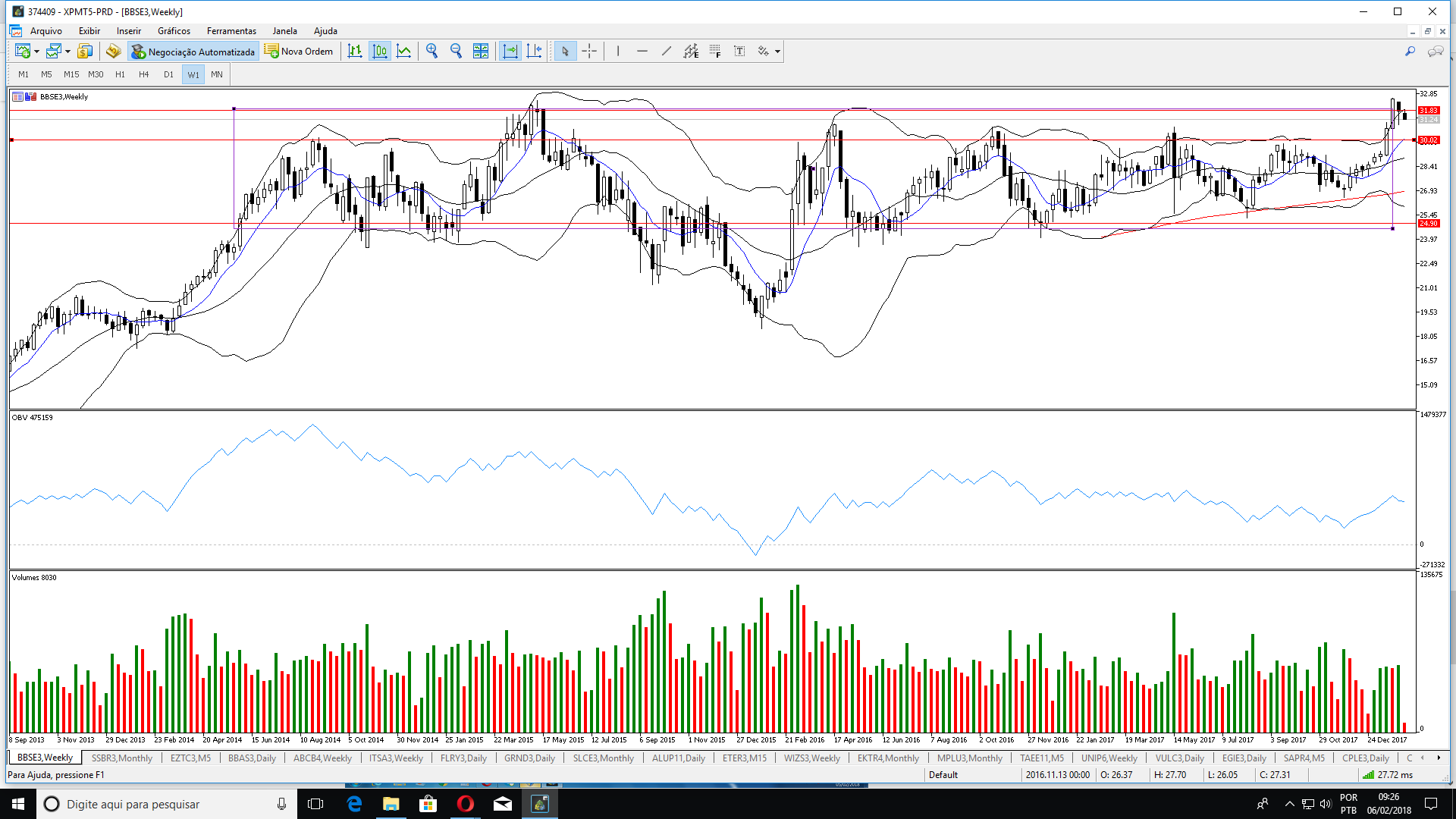

Ricces2000 e Cadu, vocês enxergam algum ponto de entrada no cenário de curto prazo pra BBSE3 e MPLU3?

1 curtida

MPLU3 = por volta dos 34,00.

BBSE3 = por volta dos 29,50.

3 curtidas

Qto a MPLU3, concordo estou aumentando minha posição e por volta dos R$34,00 um ponto de entrada. Fica na base de uma LTA de longo prazo.

1 curtida

Esperar derreter o mercado lá fora para ir as compras…

3 curtidas

3 curtidas

Comprei BRFS3 agora a 32,05. É pegar faca caindo. A empresa está com problemas na gestão, mas continua sendo uma baita empresa. Acredito que o pessimismo de CP do mercado neste caso esteja exagerado.

3 curtidas

Comprei 40 papeis a 32,13.

2 curtidas

Também vejo por esse ponto, gigante do setor que nunca acabará: comida!

2 curtidas