ahh entedi. Interessante. Já que o IR só incide sobre o lucro, vc vai “enganar” o fisco ao jogar seu PM lá pra cima, diminuindo virtualmente a rentabilidade, só que na prática isso não vai acontecer já que vc vai vender logo em seguida. Pra quem ta com pressa em desfazer posição acima de 20k pode ser valido mesmo.

1 curtida

Não tem muita lógica.

Exemplo prático, não vou levar em conta custos de taxas e corretagens pois não é relevante.

Vc tem um PM de 10,00 com 1.000 ações da empresa X. A cotação está a 20,00 e vc quer vender. Caso venda, seu lucro seria (20 - 10) X 1.000 = 10.000,00 reais, e pagaria 15% de IR (supondo que já estourou o limite de isenção com outras operações) no valor de 1.500,00 reais.

Agora neste mesmo cenário, mas ao invés de vender vc compra antes mais 1.000 ações a 20,00, ficando com um PM de 15,00 e 2.000 ações, e vende no dia seguinte a 20,00. Seu lucro seria (20 - 15) X 2.000 = 10.000,00. Ou seja, o mesmo valor do exemplo anterior. Sem sentido. Fora o risco da cotação abrir em queda no pregão seguinte, e vc acabar tendo um lucro inferior.

2 curtidas

Não tinha feito os calcula pra saber a diferença, mas achei q ia ter alguma diferença. Mas pelo visto me enganei kkkk …agora fiquei sem entender o motivo de algumas pessoas fazerem isso.

1 curtida

Tem este vídeo do Primo que explica … POR QUE EU VENDO AÇÕES TODOS OS MESES? - YouTube

1 curtida

Não é sobre esta estratégia que estamos comentando.

Neste vídeo, que assisti de forma dinâmica, ou seja só alguns segundos aleatórios rs, ele cita estratégia de venda dentro do limite de 20k de isenção, e recompra no dia seguinte.

4 curtidas

Geralmente, isso é uma estratégia usada por corretoras, bancos e fundos quando eles querem desovar alguma ação que está gerando prejuízo ou a estratégia inicial não funcionou corretamente (devido a mudanças no mercado ou cisne negro - Caso Mariana, por exemplo).

Como eles trabalham com grandes somas, então eles precisam montar uma estratégia dupla: Estratégia de Ganho - se a operação der certo; Estratégia de Perda - se a operação der errado. É uma forma de gerenciamento de risco e controle da situação.

Tal estratégia é calculada, conjugada, otimizada, estruturada e coordenada.

Calculada - são efetuados cálculos para os cenários (simulações);

Conjugada - geralmente é uma estratégia utilizada de forma conjunta, ou seja, com um conjunto de ações ou até mesmo ativos;

Otimizada - tem que calcular o ponto de escolha ótima, ou seja, a combinação que gerará maximização de lucros/resultados;

Estruturada - ela tem que ser estruturada, devido a custos, situações, correlações etc;

Coordenada - geralmente são executadas de forma conjunta ou dentro do mês;

Observação: Na sua pergunta, você citou a vantagem fiscal com o IR. Essa vantagem existe no Brasil, mas não é em todos os países. Logo, varia de país para país situações assim.

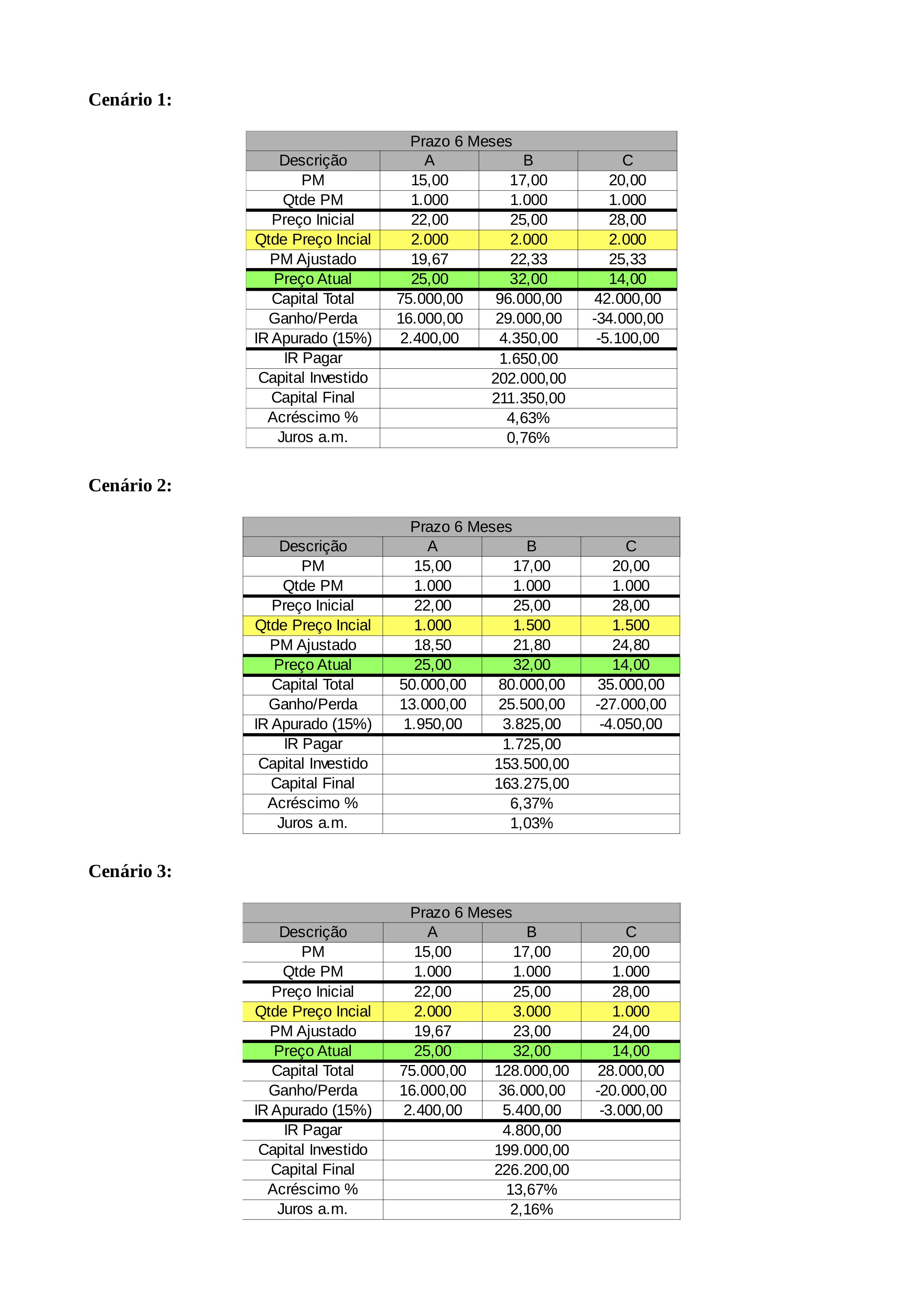

Pulo do Gato: É achar a combinação ótima entre a quantidade de ativos e preço final. Geralmente são usadas simulações e hoje existem softwares que fazem tais cálculos.

Seguem exemplos (os preços foram fixados, houve alteração somente da quantidade):

Capital Final - já está deduzido o IR apurado.

6 curtidas

Complexo demais hein pra uma pessoa física dizer q faz isso.

1 curtida

Eu amo pagar imposto !!! Quanto mais eu pago sinal que estou ganhando. Se eu ficar pensando em vender somente o suficiente para não ultrapassar a cota estarei muitas vezes perdendo dinheiro. Bateu no teto que você estipulou, vende tudo,paga o imposto ,fica feliz e parte para outra !!! Posso não entender muito em analisar empresas ( tipo 0,001% kkkk) mas me apaixonei por gráficos, estudo bastante e minha margem de acerto só tem me mostrado que estou no caminho certo. Claro que no inicio errei mais do que acertei , mas diminui a quantidade e procuro fazer com no máximo 3/4 ativos . Em ugpar3/guar3 /ggbr4 fiz mais de 85% de acerto em todas as operações desde maio .Acho que vale a pena o investidor aproveitar as oscilações normais durante os dias e as semanas para aproveitar uma lateralização que ocorre muitas vezes durante semanas ou meses. E continue com sua posição para longo prazo se quiser parada .

8 curtidas

Como eles trabalham com grande capital, então acaba que é válido. Outro fator é que eles têm pessoal para isso e suporte tecnológico, além de margem de manobra (milhares de ações). No Brasil não sei lhe dizer se uma estratégia assim é muito usada, mas nos EUA é bem comum, devido aos Quants e operações em escala internacional.

3 curtidas

Eu ainda não superei essa questão do pagamento de impostos. Esse mês cheguei ao patrimônio de 2M. No entanto, me senti desconfortável com uma posição que carregava a muitos anos, e me deu 400% de lucro. Vendi boa parte e terei que pagar 90k de impostos, isso já deduzindo 10k de prejuízos a compensar do ano passado. O número mágico de 2M caiu para 1.9M. Quando se tem uma posição maior em bolsa, essa questão dos 20k mensais torna-se complicada de administrar.

12 curtidas

20k é só para ajudar os sardinhas que nem eu, no âmbito da bolsa é pouca coisa, uma posição de 100k demoraria 5 meses para liquidar.

7 curtidas

Bem legal o vídeo, nunca havia pensado nisso. Não uso estratégia nenhuma para falar a verdade, apenas quando uma ação apresenta algum prejuízo mais relevante, costumo realizar o prejuízo para utilizar como compensação depois, recomprando a ação logo em seguida (se for o caso). Não sei se por conta da performance da minha carteira (rs), mas isso tem me dado alguma folga nos últimos anos.

1 curtida

Boa noite Cadu, boa noite pessoal,

Bom, gostaria da opinião de vocês sobre um deslocamento da minha carteira:

Maio de 2013 minha filha nasceu, comprei para ela 5K em PIBB11 e SMALL11 e desde então tenho feito aportes de aproximadamente 300 reais mensais. O racional dessa escolha é que ambos os fundos replicam índices importantes IBRX50 e SMALL, tem taxa de adm baixíssima, respectivamente 0,059 e 0,69 e meu horizonte é de 20 anos (faculdade, projeto dela). Início de 2016 minha esposa engravida novamente e compro mais 5K nos mesmos fundos e aumento os aportes, depois penso a divisão entre os filhos mas creio que seja importante um único investimento para ambos.

Atualmente, eles têm 50K aplicado com rendimento no ano de 17% e 18% respectivamente. Com 50K, consigo transferir o dinheiro para um bom fundo de gestão ativa, penso, a principio, no Bogari Capital (com 25% de rendimento no ano e histórico invejável), onde já tive aplicação. O problema é a taxa de adm (2%) e taxa de performance de 20% sobre o IBOV. Será que no longuíssimo vale a pena ou as taxas serão um impeditivo para que o fundo mantenha uma performance acima dos indices small e Pibb? O que vocês fariam?

1 curtida

Não acompanho estes fundos, então não saberia te informar melhor sobre estes. Se a rentabilidade for elevada deles, e bem acima do Ibov, acredito que a taxa de admin e performance não comprometa.

Agora depende do seu objetivo também. Se for de um investimento passivo, pode ser um boa, ou até mesmo continuar sua estratégia atual. Se quiser fazer um investimento mais ativo, pode até usar como base a Cafi e o índice da Penserico.

3 curtidas

Eu tenho a Cafi e o Índice PenseRico como parâmetro desde lá do Infomoney Cadu, sou rodado. Já utilizo com minha carteira geral como dialogo, parâmetro, confronto… Pra grana das crianças eu queria algo separado até pra não confundir. Com a mudança na composição do Ibovespa e seus critérios o índice se tornou competitivo e os fundos tem penado para conseguir superar no LP. Por outro lado, a gestão ativa vai pinçar os melhores dentro os melhores né…

Geralmente, essas taxas de administração e performance arrebentam com a rentabilidade no longo prazo.

Não conheço esses fundos, mas tem que analisar a estratégia deles, pois se for multimercados você estará dando carta branca para o gestor fazer o que quiser com o seu dinheiro. Se for de ações, então tem que avaliar em qual nível eles estão (teria que ver o gráfico deles), pois acredito que eles estejam num momento de euforia ou topo (alguns desses fundos) e se vier uma correção do mercado haverá queda no fundo e você ficará preso durante um tempo (se resolver sair dele).

Outro cuidado é que ficar olhando rentabilidade de fundo de investimento é um tiro no pé. Eles usam isso como isca para chamar novos entrantes e rentabilidade passada não é garantia de nada.

Tem que verificar também se para a taxa de performance há marca d’água, pois ela é uma garantia de o fundo buscar resultados para cobrar taxa.

Um ponto negativo é que a taxa de performance estimula o gestor do fundo a se arriscar mais e agir de forma irresponsável.

1 curtida

Neste caso eu pensaria em colocar todo o capital junto para vc investir.

1 curtida

Pessoal, podiam me ajudar com a minha carteira. Queria diminuir o número de ativos, pois não estou conseguindo acompanhar todos eles. Ainda tenho 5 FIIs. Obrigado.

| JBSS3 | 4,23% |

|---|---|

| RAPT4 | 2,57% |

| FESA4 | 3,91% |

| SBSP3 | 3,07% |

| FLRY3 | 2,25% |

| LOGG3 | 5,33% |

| SAPR4 | 4,35% |

| TIET11 | 2,54% |

| TRIS3 | 4,93% |

| ENBR3 | 3,95% |

| BIDI4 | 3,88% |

| TAEE11 | 5,39% |

| GUAR3 | 4,01% |

| BBAS3 | 4,92% |

| BRSR6 | 4,68% |

| ITSA4 | 7,99% |

texto em negrito

Venda de Jbss, Rapt, Sbsp, Tiet, Bidi

Aumento de posição em Itsa, Enbr e Guar.

6 curtidas

Obrigado “Mestre”!

1 curtida