30% em elétricas, eu venderia Taee11. BRSR6 vale a pena se você gostar bastante de dividendos, caso contrário, então é venda, mas depende do seu Yield on cost. Não gosto de empresas petrolíferas, mas PRIO3 e PETR4 estão com bom potencial de crescimento. PSSA3 com Selic em tendência de queda não vejo como atrativa, mas se tiver com preço médio baixo nela, vale a pena manter, caso contrário, vender. TUPY3 não gosto por causa do setor e dos carros elétricos. GGBR3 está barato, mas é commodity e não tem muita consistência nos resultados e VALE3 tem potencial, mas eu passo longe dela.

As que mais gosto dessas são:

ITSA4

EGIE3

ENBR3

SAPR4

KLBN4 (apenas abaixo de 2,90)

HYPE3 tem potencial, mas prefiro a Fleury no setor de saúde.

Mas se eu não me engano o desconto de ITSA nunca esteve tão baixo.

Eu continuo preferindo ITSA, mas pra quem prefere se concentrar em ITUB ou acredita que o desconto irá voltar, está em um bom momento para compra de ITUB.

Valew eric, realmente estou com % bem alto em elétricas, mas meu perfil é um pouco mais conservador mesmo… vou pensar em vender TAEE11 ou NEOE3… também não sou muito fã de petrolíferas, mas comprei por causa do potencial de crescimento… não pretendo manter para longo prazo… Gosto de PSSA3, mas os resultados estão andando um pouco de lado ultimamente… mas gostaria de ter uma seguradora na carteira, mas todas esticaram bastante… TUPY3 tbm tenho receio dos elétricos para o futuro, mas ainda acho que está bem distante… GGBR3 concordo contigo em relação a ter inconsistência nos resultados, mas o preço que comprei estava bem descontado… VALE3 sempre tive receio de ter, mas qdo caiu abaixo de 45 acabei comprando… Obrigado pelos comentários!

Deixaram a ratoeira armada e levou um monte de ratinhos hoje. Amanhã os gatos vão se lambuzar !!!

Trump colocando pressão na China e 2 dois dias seguidos os caras metendo venda no índice…

Amanhã promete !!! Kkkkkkkkkkk

Em termos de risco x retorno, vejo BBAS mais atrativo por conta de alguns fatores.

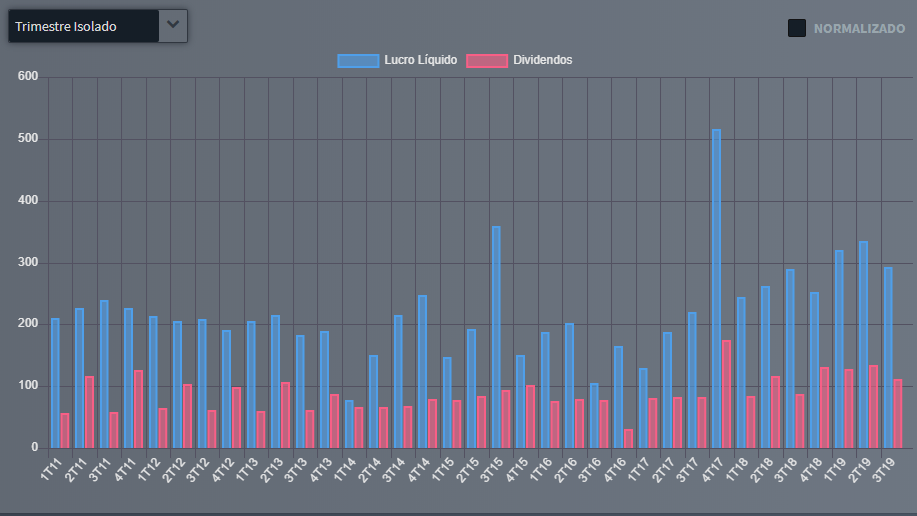

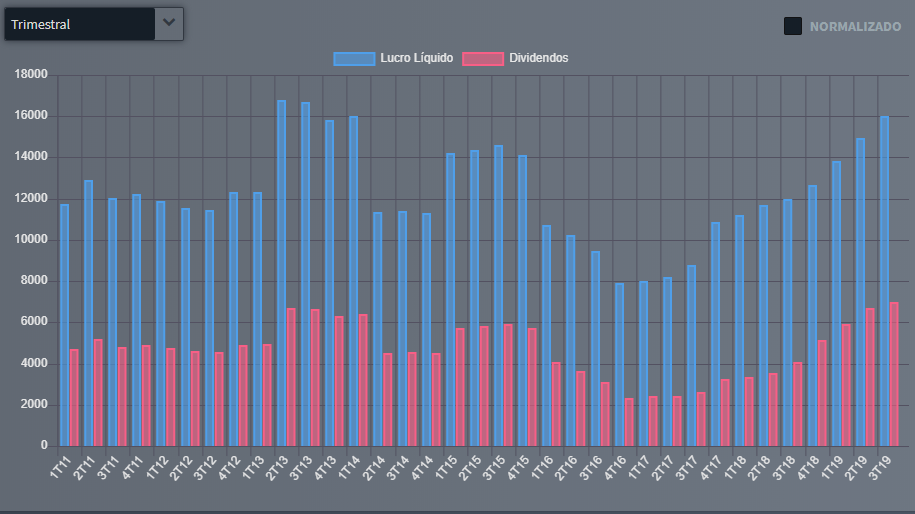

BRSR apresentou um resultado no 3T bem fraco, e reportou praticamente zero de crescimento frente o 3T 19.

Por outro lado BBAS vem com um crescimento forte, e neste ultimo tri o LL cresceu 34%.

Outro pto são os acionistas, de um lado o governo do RS que não tem feito uma boa gestão e está com problemas de caixa grave. Do outro temos o governo federal que tem feito uma boa gestão e ainda tem o viés de privatização.

Agora em termos de preço alvo, ambos estão parecidos:

Empresa BRSR6

Cotação atual 20,48

Preço alvo pelo PSBe esta em 60,43 com potencial de crescimento de 195%

Pelo FCD, utilizando uma taxa de crescimento de 2% ano, p/ os próximos 5 anos,

com 8% de taxa de desconto, chego a um valor de 57,81

Na cotação atual, e considerando uma perpetuidade de 0, o mercado esta precificando pelo

FCD um crescimento anual de -13% p/ os próximos 5 anos.

Indicadores

Anual

Ultimo tri anualizado

P/L

6,98

7,17

P/VP

1,08

ROE

15,5%

15,1%

DY

5,38%

Empresa BBAS3

Cotação atual 46,00

Preço alvo pelo PSBe esta em 112,21 com potencial de crescimento de 144%

Pelo FCD, utilizando uma taxa de crescimento de 8% ano, p/ os próximos 5 anos,

com 8% de taxa de desconto, chego a um valor de 142,97

Na cotação atual, e considerando uma perpetuidade de 0, o mercado esta precificando pelo

FCD um crescimento anual de -9% p/ os próximos 5 anos.

Vários usuários estão opinando a venda de TAEE quando dão opinião sobre alguma carteira, tem algum motivo pra isso? Pela plataforma ela está até que bem colocada.

Ainda é uma excelente empresa. Mas alguns fatores me fizeram vender Taee. A cotação dela já subiu bem, e hoje vejo Enbr3 mais atrativa. Além disso tem a taxação de dividendos que deve entrar em vigor ano que vem, com isso empresas de payout muito elevado tendem a sofrer um impacto maior. Empresas que possuem um ciclo de crescimento maior, com um payout menor e um reinvestimento maior, tendem a ter um impacto muito baixo, pois por outro lado iria reduzir a alíquota de IR, que seria mais o caso de Enbr.

A carteira está dando 95%, será que faltou algum ativo ou 5% é de caixa?

Eu reduziria um pouco a exposição na indústria, vendendo Prio, Tupy e Ggbr.

Em energia, venderia Neoe e ficaria só com Enbr.

Venderia Sapr e possivelmente analisaria Csmg ou não mexeria com saneamento.

Aportaria nas outras tentando tentando manter seu perfil conservador, com utilidades públicas e aumentando exposição ao setor financeiro.

@sr_fouquet, os outros 5% eu tenho um FIA… acabei esquecendo de comentar. Obrigado pelos comentários, também estou um pouco receoso de manter PRIO, PETR, VALE, GGBR e TUPY… provavelmente devo reduzir alguma(s) dessa(s) posições mesmo