Eu diminuiria posição em Fesa e aumentaria em Enbr.

2 curtidas

Realizar lucro é apenas sinônimo de vender um ativo que se valorizou.

Se você vai vender tudo ou realizar apenas parcialmente é uma questão de estratégia apenas.

3 curtidas

@cadu estou fazendo isso…

mas não diminuindo, só aumentando em elétricas. Concentrei os aportes nas elétricas. logo fesa fica menor.

No final vai resultar em aumento em elétricas.

Fesa4 eu ainda gosto muito, não vejo ainda motivos p vender as oscilações fazem parte do business. Com o preço do fecr eu achei os resultados até que bons.

3 curtidas

@cadu consegue mover meu post para o debate de carteiras?

Faria o que você está pensando mesmo. Manteria as proporções setoriais e reduziria o número de elétricas para 2. Gosto muito de ENBR3 e TRPL4, são as 2 do setor que possuo em carteira. O yield atual da Taesa é atrativo, mas estou aguardando uma correção (que pode não vir tão cedo ou no grau que desejo) antes de entrar no papel.

5 curtidas

Gostei da carteira só teria menos ativos pq tenho preguiça de acompanhar tantos.

IRBR acho o dividendo mto bom se vc considerar o crescimento que ela apresenta. Cresceu muito, e continua… tenho um pouquinho dela, e desde que comprei fui aumentando modestamente a posição pq o preço não para de subir, o lucro tbm não. Queria ter mais irbr para ver até quando vão manter este ritmo de creacimento, porém tenho um pouco de receio do preço, mas o dividendo já é até q bom msm sendo carinha.

3 curtidas

Já vendi RBRR e BCRI hoje, amanhã eu vendo os outros FIIs.

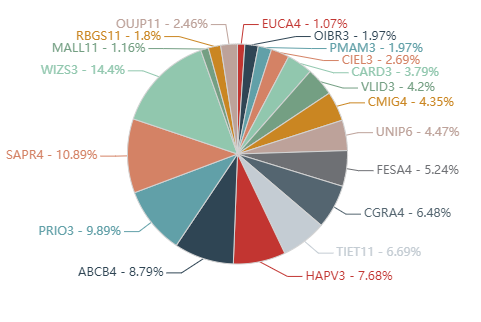

WIZS3 e TRPL4 estão chegando na minha meta para vender.

1 curtida

Pensei em manter o MALL ou trocar por outro FII de shopping.

Acha que Petro ainda está atrativo? LOGG mesmo esticado ainda tem muito para crescer.

Muito bem lembrado @ejcuervo, ALZR está no meu radar. Hoje eu comprei TGAR com a queda.

Gosto do XPML e HGBS acha que ainda estão com preços atrativos? Por que faria a troca?

Ta enxugando a carteira kkkk. Eu manteria Taee11 e Enbr3

3 curtidas

Sua carteira está ficando bem legal, @matheuspiedade, presumo que tenha vendido BRSR e BBDC depois da última enquete, não acho que tenham sido os melhores movimentos, mas dentro do contexto de diversificação geral, com certeza foi um passo adiante.

Vou votar em branco, perdi bastante o interesse por elétricas depois das intervenções catastróficas do governo Dilma, sei que o momento é outro, mas enquanto não houver uma desregulamentação maior do setor, existe sempre a possibilidade dessas coisas irem e virem de acordo com o momento político.

Se pudesse, faria recomendações específicas, mas no contexto atual, estou esperando um momento um pouco mais atrativo para compras.

De todo modo vou deixar meus 2 cents, minha sugestão seria manter este percentual que está alocado em elétricas em empresas acíclicas. UNIP, FESA e ITSA em maior ou menor grau possuem um beta maior e tendem a oferecer mais volatilidade, contrabalancearia essas características com Carne, Terra, Cana, Alimentos, Saúde etc…

5 curtidas

Levei uma porrada grande em Eletropaulo na época, e desde então não investia em elétrica, mas com a queda da selic, queria diminuir minha renda fixa, e não queria concentrar ainda mais em bancos, acabei comprando uma posição pequena em Enbr3…

1 curtida

Levando em conta que tudo está caro… Destas empresas, considerando o longuíssimo prazo (para fins previdenciários), a famosa resiliência, e tambem por outro lado, preço de entrada, quais das empresas abaixo optariam:?

Fiz algumas considerações

-

CGRA4 (preço sempre está atrativo, empresa pouco conhecida, porém uma gestão que atira para todo lado e aí é o risco).

-

FRAS3 (Rentabilidade Estagnada, boa pagadora de dividendos, e acredito que não terá grande valorização)

-

IRBR3 (Excelente empresa, porém cara)

-

KLBN4 (Empresa boa, porém riscos no projeto puma e talvez não esteja no preço ideal)

-

LEVE3 ((Rentabilidade Estagnada, boa pagadora de dividendos, e acredito que não terá grande valorização)

-

LREN3 (Excelente empresa, porém caríssima)

-

MYPK3 (Rentabilidade Estagnada, boa pagadora de dividendos, e acredito que não terá grande valorização)

-

PSSA3 (Empresa boa, e talvez não esteja no preço ideal)

-

SAPR4 (empresa boa, risco adicional do governo e parece que precisa cair uns 10% para entrar)

-

SBSP3 (empresa boa, risco adicional do governo e subiu demais, parece nao haver margem de segurança)

-

TUPY3 (Rentabilidade Estagnada, boa pagadora de dividendos, e acredito que não terá grande valorização)

-

UNIP6 (Empresa boa, porém gestão duvidosa em relacao aos minoritários)

-

VALE3 (não sou fã de empresa ciclica, porém parece ser bem forte a pancada e cisnes negros, resta saber se é melhor entrar logo, ou esperar algum desconto já que a volatilidade na vale é alta…)

3 curtidas

O que acham?

1 curtida

Vale3

1 curtida

Venderia todas abaixo de 3%, e compraria Vale3.

Venderia Tiet e compraria Enbr.

Diminuiria pela metade Wiz e compraria Logg.

Venderia Cemig é compraria Maxr11.

5 curtidas

Cadu, hoje, entre Vale e Petro onde vc vê mais valor?

Vale no macro, me parece que o preço do minério está em alta, mas o upside é a situação da vale estar com capacidade ociosa devido a Brumadinho.

Petro é o inverso, o macro favorece e a nova política de “arrumar a casa” ajuda.

Posso estar errado na leitura de ambas, comecei a ter interesse por ambas agora.

1 curtida

Um cru que tem lido bastante iniciando a montagem de uma carteira:

VALE3 - 19%

B3SA3 - 18%

IRBR3 - 14%

PETR4 - 11%

BRDT3 - 10%

SAPR11 - 9%

ENBR3 - 8%

ABEV3 - 7%

COGN3 - 4%

1 curtida

Sua leitura está correta.

Ambas estão evoluindo operacionalmente, e ainda tem potencial para mais evoluções.

2 curtidas

Eu venderia Irbr, B3, Brdt e Ambev.

E compraria Bbas3, Logg3, Itsa4, Tupy3.

2 curtidas