Cadu, vou descordar da sua opinião, acredito muito na empresa.

Gostei do resultado

R$1.579,9 milhões na receita no 2T19, alta de 14,0% em relação ao 2T18, porém aumentaram as despesas, principalmente atrelada ao faturamento: R$85,4 milhões no 2T19, alta de 82,2% em relação ao 2T18, explicada pela implantação de novo modelo de negócios noSistema de Contratos do segmento Infraestrutura para financiamento, conforme explicado em trimestres anteriores.

Tudo bem que o conselho da empresa não é um dos melhores e o PL está esticado, mas ao meu ver cada vez mais terá mais receita já que os juros de longo prazo deve ser cada vez menores. Maior a procura por ações, debêntures, fundos imobiliários, e inúmeros outros instrumentos que trazem receita à B3.

Também acho que ainda da pra surfar bem a ação por esses motivos.

Fora que é um negócio que da dinheiro em qualquer parte do ciclo.

Única coisa que pode azedar é uma eventual quebra do monopólio. Contudo, entrar nesse mercado está longe de ser simples e barato.

A questão é que pelo preço atual, a empresa teria de crescer uns 30% ano lucro para ficar bem precificada. E a empresa nem de longe tem entregue este crescimento…

Outro pto, a principal vantagem dela é o fato de reinar sozinha no setor. Ao meu ver isso não vai durar muito.

Empresa B3SA3

Cotação atual 45,33

Preço alvo pelo PSBe esta em 28,95 com potencial de crescimento de -36%

Pelo FCD, utilizando uma taxa de crescimento de 10% ano, p/ os próximos 5 anos,

com 8% de taxa de desconto, chego a um valor de 31,25

Na cotação atual, e considerando uma perpetuidade de 0, o mercado esta precificando pelo

FCD um crescimento anual de 30% p/ os próximos 5 anos.

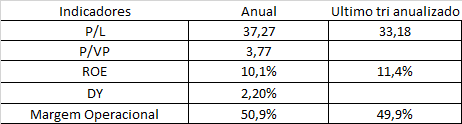

| Indicadores | Anual | Ultimo tri anualizado |

|---|---|---|

| P/L | 40,42 | 35,64 |

| P/VP | 3,68 | |

| ROE | 9,1% | 10,3% |

| DY | 1,90% | |

| Margem Operacional | 49,8% | 52,2% |

Números impressionantes.

Agora é ver como o mercado reage mediante o tal “consenso”.

https://ri.b3.com.br/ptb/4437/3T19ApresentacaodeResultados_PORT.pdf

B3SA3 é meu terceiro maior posicionamento. Embora os indicadores sejam esticadíssimos, penso que a análise deste papel deve se pautar muito mais no case e em indicadores macro. Vejo que enquanto a ‘grande crise’(*) não chegar o papel só vai subir. Entrei nele aos 41,00 e todo mês coloco mais. Semana que vem deve ser de correção, acho que vai ser bom para aumentar posição.

(*) Se existir, se chegar a tal grande crise que todos esperam, inclusive eu.

Cadu, mesmo com o resultado do 3T19 vc acha que tá mal precificada? Ou mesmo com o bom resultado desse trimestre ainda é cedo pra reavaliar?

O ultimo resultado veio muito bom. Mas tenho minhas dúvidas que a empresa consiga manter um ritmo de crescimento do lucro acima de 30% ano, por uns 5 anos. Se conseguir, estaria barata.

Empresa B3SA3

Cotação atual 46,40

Preço alvo pelo PSBe esta em 30,74 com potencial de crescimento de -34%

Pelo FCD, utilizando uma taxa de crescimento de 12% ano, p/ os próximos 5 anos,

com 8% de taxa de desconto, chego a um valor de 37,71

Na cotação atual, e considerando uma perpetuidade de 0, o mercado esta precificando pelo

FCD um crescimento anual de 27% p/ os próximos 5 anos.

Acendeu uma luz amarela.

Vamos ver o desenrolar disso aí.

Ao meu ver essa notícia é boa para os sócios e/ou usuários da B3. É ruim somente para o trader comprado de curto prazo.

Pelo que entendi, pode perder o monopólio, mas continua ganhando um % em cima do que os outros girarem. É isso mesmo?

Mercado pode estar batendo em exagero… a ver.

Acima eu comentei que achava bom uma concorrência para a B3, e hoje cruzei com um vídeo que explica exatamente o motivo que eu acho. Pra mim uma concorrência só vai ajudar a trazer gente mais rápido para a B3, aumentando o valor e lucro dela (bom para o sócio), e aumentando a liquidez (bom para o usuário):

Não vemos mudança material para nossa tese de investimento da B3 pois, em nossas projeções, já estimávamos uma maior competição e ainda, o segmento de negociação à vista de ações representa apenas 4% da receita.

Por ora, mantemos a recomendação de compra por entendermos como exagerada a recente reação negativa do mercado.

Eu não consigo ver todo este otimismo com B3, e nem este impacto positivo na chegada do novo concorrente que os analistas estão divulgando.

Já acho B3 um ativo caro - B3SA3 - B3 e Cetip, antiga BVMF3 - #24 por cadu, pra ficar com um preço bom teriam de acontecer duas coisas, que ao meu ver estão interligadas: a empresa crescer acima de 30% ano, pelos próximos 5 anos, e continuar com o seu reinado sem concorrentes. Não consigo ver nenhuma das duas ocorrendo, e a chegada de um novo player no setor pode ser só o início de que outras empresas tb devem vir p/ competir, ou no mínimo B3 vai começar a perder margem nisso aí.