Bradesco é muito ruim como banco, tenho um cartao de credito no debito automatico, por algum motivo nao foi debitado o saldo da conta

resultado: ficou como se nao tivesse pago, cobrou juros, e segundo a gerente vou ter que aguardar fechar a fatura do mes seguinte para pagar

vou fechar a conta de raiva

Sou acionista Bradesco e não tenho conta lá (minha esposa tem). As poucas vezes que precisei ter contato com o banco a experiência foi péssima . Filas imensas, caixa eletrônico não funcionando, app super confuso . Em resumo: Bradesco é a CEF privada. BB é o Itaú público.

Na minha opinião isso varia bastante dentro do banco e de banco para banco. Já tive muitos problemas com Itaú, o que me faz preferir o Bradesco, mas 95% resolvo por telefone ou internet, se dependesse do atendimento na agência, ia preferir o Itaú. O que já corri bastante atras foi banco para PJ: Bradesco, Itaú, Banco do Brasil, Banco do Nordeste, Banco XP e provavelmente já conversei com outros que não recordo para incluir. A meu ver PJ prova muito os pontos fortes e fracos: você tem um monte de entradas e saídas diárias, pode precisar de crédito e mais importante precisa de um sistema estável. Neste quesito Itaú foi uma decepção para mim, pois travava muitos pagamentos e era preciso ligar toda vez para liberar. Neste quesito o Bradesco foi muito mais tranquilo e ofereceu bons serviços no que podia, mas nunca pedi crédito com eles. O Banco do Brasil também sempre foi tranquilo, embora sirva mais como uma conta para entradas. O Banco do Nordeste é provavelmente o pior banco que já vi na minha frente: o gerente é instruído a te enrolar e mentir se for preciso e é melhor você mesmo saber o que vai contratar, não espere ninguém saber e te explicar; no entanto tem crédito subsidiado e para mim pessoalmente a diferença é absurda. Faço a ponte para o Banco XP. Na verdade o contato que tive é através de um consórcio de diversos bancos que se juntaram para oferecer serviços na área de crédito. Acredito que neste quesito estão abrindo uma avenida: oferecem produtos a pequenas e medias empresas que só ouvi falar em grandes corporações. As taxas são de mercado, próximas a Itau, Bradesco e cia., mas tem um diferencial enorme neste quesito. Hoje eu elencaria para PJ:

Pagamentos, salários, cartões etc:

Bradesco (precisa ser bancão)

Receber

Bradesco ou Itau + Banco do Brasil

Crédito

Subsidiado ou XP (e similares)

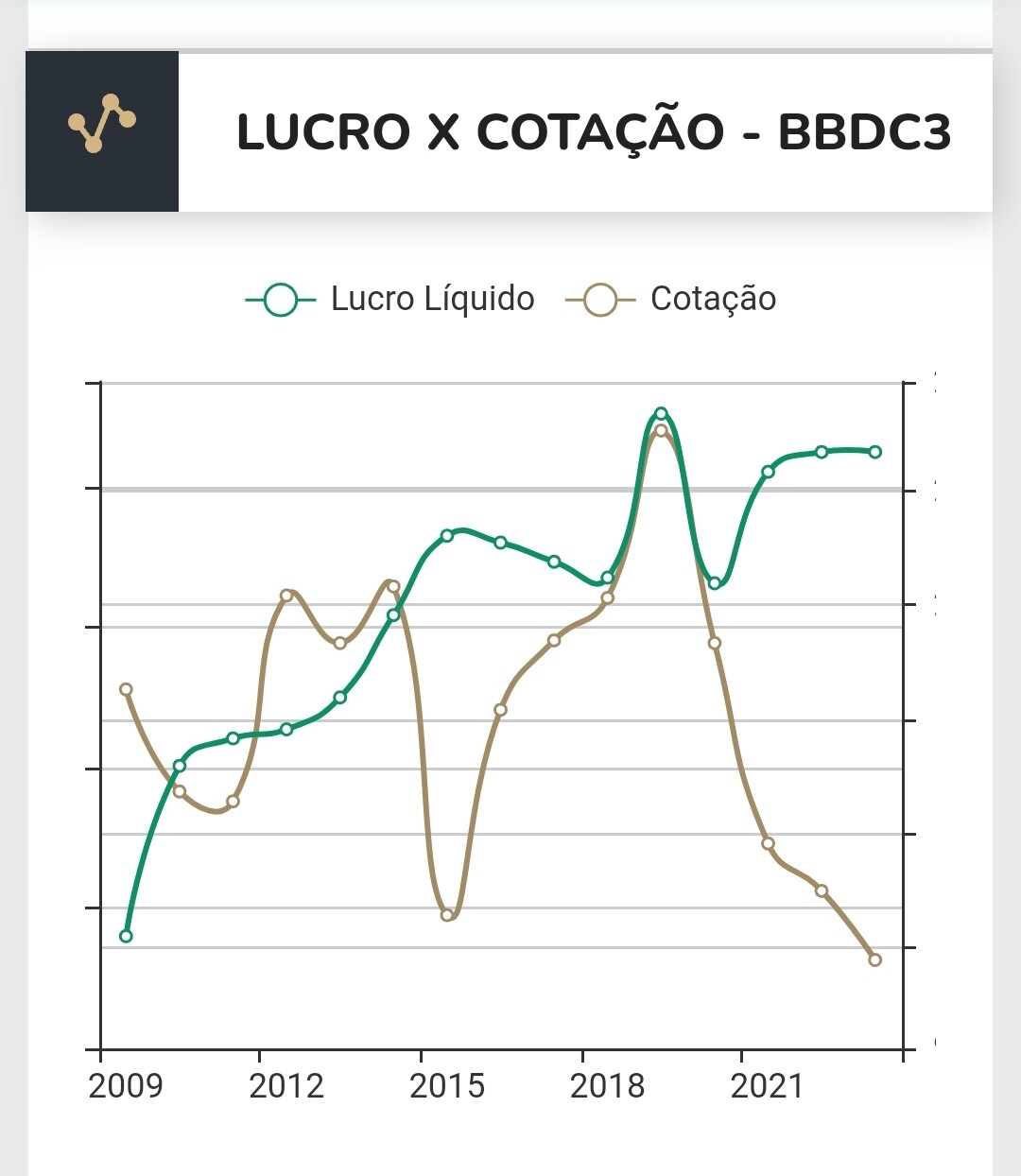

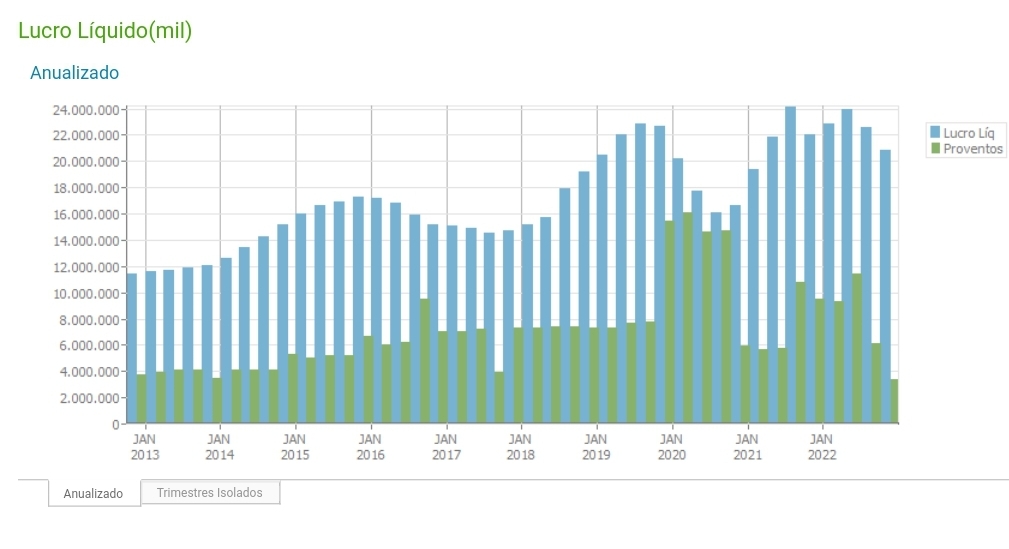

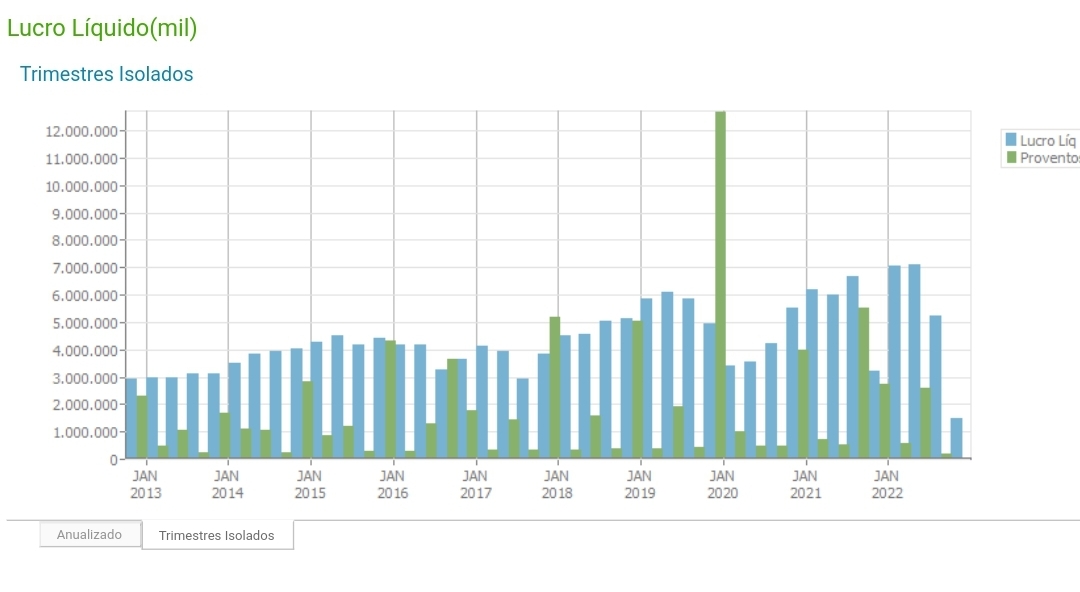

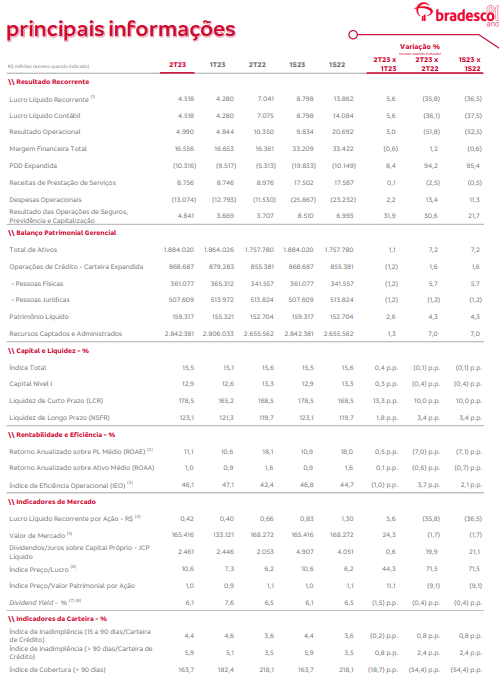

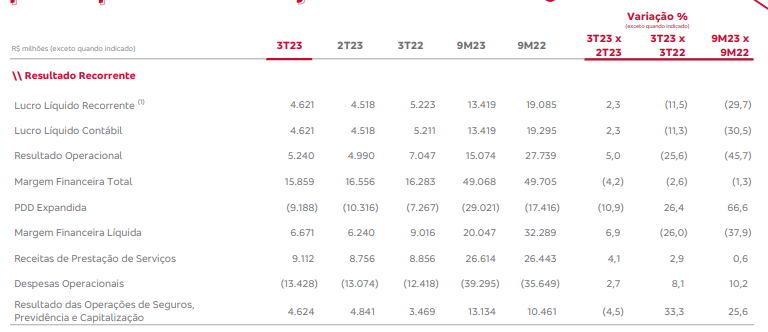

Acho que o gráfico não está atualizado. O LL vem em uma decrescente, sendo que no último tri veio com forte queda.

A discussão que se apresenta aqui é sobre a excepcionalidade, ou não, dos maus resultados recentes.

Ficou difícil saber se os últimos resultados do Bradesco são apenas fruto de uma tempestade perfeita, mas passageira, ou se já refletem a decadência do banco. Decadência no sentido de declínio dos anos dourados dos bancões no Brasil.

Passada a tempestade, será que um dia o mercado voltará a precificar bancões com P/L na casa de 12 ou 16 vezes? Ou realmente o mercado antecipou o fim da era dourada dos bancões e precificou o maior risco operacional e a concorrência cada vez mais acirrada que passaram a enfrentar?

Difícil saber. Talvez a resposta esteja no meio do caminho. Não acho que voltem os anos dourados, mas ainda não me parece que o modelo se inviabilizou totalmente.

Estranho é que os “anos dourados” se talvez se foram, mas BBAS continua (pelo menso até o último tri) com lucros récordes.

Verdade, Salles… Talvez porque o BB nunca realmente tenha vivido anos tão dourados assim.

No caso do BB, pode ser que a base de comparação com seus resultados históricos seja fraca. Sempre se discutiu que havia potencial para maior eficiência e maiores lucros, dada sua característica singular.

Nessa mesma linha, o BB tbm nunca foi negociado a múltiplos de P/L acima de 12 vezes. Outro exemplo de diferença: será que sua estrutura de custos não era demasiada pesada, em comparação com os pares privados? Em outras palavras, será que o recente fechamento de agências e a diminuição do quadro de funcionários, pela falta de concursos, não contribuíram para os resultados brilharem mais que os privados, que já tinham estruturas mais enxutas?

É preciso voltar um pouco no tempo, em 2020 o Banco Central liberou um pacote de liquidez na mesma escala ou maior que todos os esforços do Tesouro para socorrer a população. Foram recursos na casa de 1 trilhão injetados direto na veia do sistema financeiro. Ao mesmo tempo, vimos dois movimentos principais: grande expansão do crédito e provisionamento recorde. Ocorre que a este tempo a inadimplência também atingiu baixas históricas. Então o contexto basicamente era ter muito dinheiro e maior competitividade para emprestar. Se um banco possui uma expertise muito específica como o BB na área rural, pode se destacar: hoje todo grande banco está lutando pelo segmento. Ainda mais claro que o movimento do BC elevando as taxas sugou os recursos de LP dos bancos e jogou tudo no CDI. Então muito banco “morreu” vendido em taxas de 7-8% com passivo sendo coberto diariamente a 13,6%. O efeito atinge desde o crédito pessoal ao setor de seguros, passando pelo imobiliário. Lembro em 2014 quando a Dilma “me deu de presente” uma taxa de miraculosos 3% a.a, prefixada, e assisti a inflação bater dois dígitos nos anos seguintes. Isso vai durar para sempre? Eu duvido muito, a taxa do BC mais provavelmente vai sugar a liquidez e ao mesmo tempo limitar a demanda por crédito. Não sei dizer em termos de ROE, mas como esses bancos dão para nós o pulso do próprio SFN, melhor acreditar que voltam a lucrar amanhã, porque a alternativa seria não ter um amanhã.

Será? Melhor que o BB?

Semana passada Itaú era o queridinho e Bradesco continuava como terra arrasada.

Incrível isso, essas corretoras devem ganhar muita grana por induzirem o giro de carteira, não é possível.

E olha essas análises aqui. O pessoal novo, que entra agora no mercado e leva em consideração essas análises, deve ficar mais perdido do que cego em tiroteio.

Não é um valor robusto, mas pra quem dizia que o Banco estava falindo…

Fato Relevante

O Banco Bradesco S.A. (Bradesco ou Sociedade) comunica aos seus acionistas e

ao mercado em geral que o Conselho de Administração, em reunião hoje

realizada, aprovou proposta da Diretoria para pagamento de juros sobre o

capital próprio intermediários, relativos ao primeiro semestre de 2023, no valor

total de R$2.000.000.000,00, sendo R$0,178997238 por ação ordinária e

R$0,196896961 por ação preferencial.

Serão beneficiados os acionistas que estiverem inscritos nos registros da

Sociedade em 26.6.2023 (data-base de direito), passando as ações a ser

negociadas “ex-direito” aos juros intermediários a partir de 27.6.2023.

O pagamento:

a) ocorrerá em 6.7.2023 pelo valor líquido de R$0,152147652 por ação ordinária

e R$0,167362417 por ação preferencial, já deduzido o Imposto de Renda na

Fonte de 15% (quinze por cento), exceto para os acionistas pessoas jurídicas

que estejam dispensados da referida tributação, que receberão pelo valor

declarado;

b) será efetuado da seguinte forma:

aos acionistas com ações depositadas na Sociedade e que mantêm os

dados cadastrais e bancários atualizados, mediante crédito a ser efetuado

nas contas correntes em instituições financeiras por eles indicadas; e

aos acionistas com ações depositadas na B3 S.A. - Brasil, Bolsa, Balcão, por

intermédio das instituições e/ou corretoras que mantêm suas posições em

custódia.

Os acionistas que não possuírem seus dados atualizados deverão apresentar-se

na agência Bradesco de sua preferência, munidos de CPF, RG e comprovante de

residência, para atualização cadastral e recebimento dos respectivos valores a

que têm direito.

Os juros ora aprovados representam, aproximadamente, 10,4 vezes o valor dos

juros mensalmente pagos, líquidos de imposto de renda na fonte, e serão

computados no cálculo dos dividendos obrigatórios do exercício previstos no

estatuto social.

Cidade de Deus, Osasco, SP, 15 de junho de 2023

Carlos Wagner Firetti

Diretor de Relações com Investidores

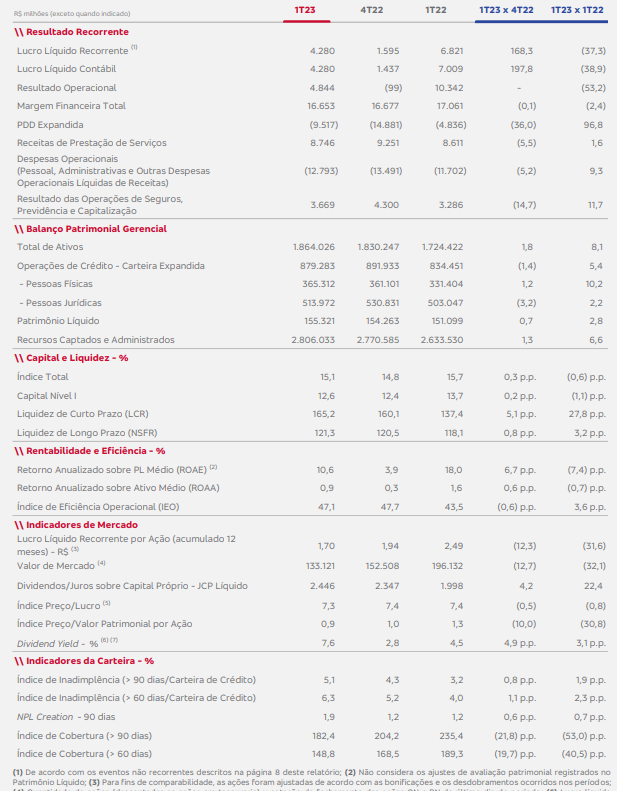

PDD so aumentando

Um ponto interessante: mais da metade das receitas do Banco vieram do braço de Seguros.

Então posso dizer que tenho uma Seguradora na carteira? ![]()

Impressionante como o Bradesco deu uma escorregada nos últimos dois anos, ficando para trás… Espero que seja o começo de uma retomada.