Exato, Bradesco Saúde vai sofrer um impacto muito grande, a inadimplência já está explodindo, muitos planos sendo cancelados, soma-se a isso, os corretores sem conseguir empurrar plano spg e empresarial.

2 curtidas

Eu venho procurando me informar em 3 estados onde tenho amigos bancários RJ,SP ,ES. Todos falando a mesma coisa, inadimplência aumentou muito entre fevereiro /março e explodiu agora em abril.

Principalmente no Rio…

Rapaz esse corretor do meu celular está um xingling brabo kkk. Corrigindo, onde seria venho , entrou tenho !!

6 curtidas

Esse ano muitas empresas terão impacto financeiro (não tem como fugir), pois essa quarentena afetou a parte central da economia (geração e fluxo de caixa). Então, é algo que se deve esperar.

2 curtidas

Exatamente, o Daniel Nigri do Dica de hoje comentou sobre isso perfeitamente

5 curtidas

A inadimplência subiu de 3.7 para 4.5 e isso praticamente sem os efeitos da pandemia. Eu já havia percebido um aumento em outros setores e acho que o pior não.vai ser o 2t e sim o 3 t pois muitos devem pegar empréstimos para pagar as dívidas atuais ou até quitar algumas atrasadas e ganhar fôlego para o restante do ano.

Vai virar uma bola de neve…

- tem gente falando que o aumento nas provisões pode ser para tirar o olho gordo dos políticos nos lucros dos bancos…

3 curtidas

Se vc olhar o Bradesco é bem conservador com índice de cobertura alto, como caiu um pouco eles ajustadas provisões… Isso serve como um norte balizar os resultados… E no intuito de tentar ser o mais transparentes possíveis, o ajuste nas provisões reflete isto. Eu acredito nos números, não acho que houve nenhum viés exagerado. Mas o conservadorismo tradicional do Banco, mostrando a importância e o impacto que esperam. Isso reflete a tradição de manter uma certa transparência e constância nos balanços para facilitar a análise. Achei os números plausíveis.

@neilson o seu problema é o corretor do celular. Já eu escrevo errado pq falo errado mesmo rs. Eu confundo o português com outras línguas, e as vezes misturo. Penso num idioma e escrevo no outro, sai tudo errado. Se co seguirem entender, podem se considerar gênios.

4 curtidas

@cadu e demais foristas,

Qual informação (ou conjunto de informações) para bancos se utiliza no campo “Receita Líquida” para fins de cálculo do PSBe?

1 curtida

Receita de intermediação financeira

1 curtida

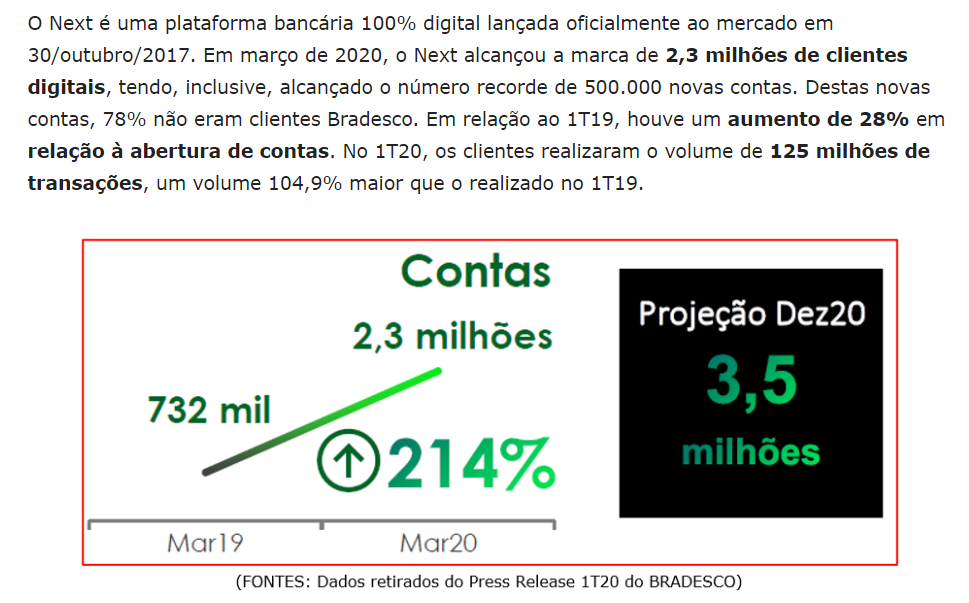

Olha velocidade que tá crescendo os clientes do NEXT ,

e como teve gurus falando que os pequenos bancos digitais iam surrar os grandes kkkk

Fonte:

6 curtidas

Péssima comparação, Next tem a bandeira do Bradesco por trás, então não é um bom parâmetro, melhor o inter, que realmente é um banco digital, não um bando digital com um dos maiores bancos do brasil atrás, dando segurança aos correntistas.

tu que pensou em comparação,

meu ponto não foi esse, meu ponto é justamente que os bancos vão estar nesse mercado digital também, e que não vai ser a festa que falavam, festa do Inter, entre outros, etc

oque os dados acima provam

(e se eu parasse pra comparar também servia, porque os resultados do Next embasam o BBDC, então péssimo argumento o seu kk)

6 curtidas

Mais sem sentido ainda, next e menor que inter, mesmo tendo o Bradesco atrás e não oferece metade do que o inter…

sem sentido é não entender o ponto citado kkk

já que tu não tá por dentro, deixo mais claro, falavam que os digitais iriam demolir os bancos nos moldes antigos,

isso que tu citou é mediocridade, não interessa em relação ao assunto que citei, se o Next é menor ou maior que Inter, a questão é que os grandes bancos estão cada vez mais digitais, simples assim, mas acho que nem desenhando vai ![]()

e mesmo o Next sendo menor que o Inter, vai dizer também que ele é irrelevante no mercado com toda essa performance?

sem sentido…

6 curtidas

A única coisa que aprendi nessa discussão é que o @dobermanmtx é correntista do Inter ![]()

7 curtidas

![]()

Nubank não tem muito do que o inter tem e mesmo assim dá uma surra no inter.

Exatamente, a hora que os grandes acharem interessante ganham o mercado. Imagina o grau de digitalização e tecnologia que tem o Itaú. E cadê o lucro dos 100% digitais? Legal essa do Next

2 curtidas

Notícia antiga, veja o número de clientes… agora abra 1 por 1 e olhe os lucros em 2016 e agora…os números de clientes mudaram.

Olha o do Safra agora.

Pq quero q vejam é q número de clientes não tem nada haver com lucros.

Existem bancos com pouquíssimos clientes e lucros maiores, isso pq os clientes tem mais dinheiro, usam mais serviços, o banco funciona melhor, tem menos custos e oferece melhores negócios e serviços a custos mais competitivos.

Se eu pudesse abrir informações sigilosas mostraria uma agência aleatória de um grande banco… com 20 mil clientes onde 6 clientes PJ são responsáveis por 90% do lucro… O restante só reclama na fila pq aquela empresa vai falar direto com o Gerente sem pegar fila. Porém não fazem ideia do q estão falando.

6 curtidas

Qual é o melhor valor para trocar da PN para a ON ou o contrário? Pois algumas vezes a PN ta mais descontada na média comparada com a ON e vice-versa, a partir de que porcentagem de diferença vocês trocam de ação?

1 curtida

Para trocar, eu só trocaria se a Bbdc3 pela bbdc4 se estivesse pelo mesmo preço ou mais barata que a Bbdc3.

E a bbdc4 pela Bbdc3, se a bbdc4 estivesse pelo menos 20% mais cara que a Bbdc3.

Tipo Bbdc3 e bbdc4 a 20,00 as duas, venderia a 3 e compraria a 4.

Bbdc3 20,00 e bbdc4 24,00, venderia a 4 e compraria a 3.

7 curtidas