Pessoal,

É muita msg no fórum (trades, notícias, piadas, perguntas, respostas, opiniões), e como as coisas tem mudado muito rápido, fica difícil de acompanhar as melhores oportunidades para aportar…

Criei esse tópico para a gente ir colocando e discutindo as melhores oportunidades que vocês vêm surgirem, em especial por correções exageradas… vamos, ao comentar uma ação, sempre discutir a tese e os preços que acham ok estarem comprando, assim como os riscos que enxergam no negócio…

Abraço

EDIT: Vamos evitar falar de uma abordagem de trade aqui… tentar ficar mais no perfil buy and hold

Macro:

-COVID-19 diminuindo demanda

-Guerra preços: Arábia saudita cortando preços e promessa de aumento em 20% na produção. Rússia da mesma

-Brent chegou a uns 28 USD, menor preço desde 2004.

-Não vejo como sendo sustentável esse preço baixo muito tempo. Deve se estabilizar ao redor de 50-55 no longo prazo. Petróleo continua sendo a principal matriz energética. Demanda reprimida volta a crescer pós-coronavirus.

-Já houve a tentativa de baixar preços para quebrar petroleiras americanas no início dos 2000 (petróleo de xisto), foi desastroso (americanos ficaram mais eficientes, e só serviu para reduzir lucros)

-Com a Saudi Aranco com capital aberto, essas manipulações e tolerância a preços baixos diminuem.

-Apesar do lifiting cost ser muito baixo da Arábia saudita, eles precisam de um petróleo acima de 45 USD para sustentar o país, haja vista que boa parte da receita do país é do petróleo.

-Oriente médio = barril de pólvora… sempre tem mais motivos para o petróleo subir do que cair.

PRIO3 - muito atrativa abaixo de 25 (preço justo em uns 55,00)

Operadora de campos maduros, estava em um preço ok, considerando o aumento da produção recente e

Lembrando que no momento que tinha 100% de polvo, 50% de Frade e 10% de Manatti (uns 15-18k boe/dia), estava sendo negociada a uns R$ 18,00, e era muito barata. Hoje está com cerca de 35k boe dia, tendo adquirido 80% de tubarão martelo, que tem bastante sinergia com o negócios atuais.

O lifting cost está em uns USD 20. O custo total em uns USD 30 (adm + royalties), que é bom para campos maduros. Se for considerar custo de investimento + modernizações, chuto um breaking even de uns 35-40 USD o brent. Prós:

Deve entrar no IBOV (aumentou muito o volume nos ultimos 3 meses)

Investidor não paga IRPF até 2023

Hedge de 100% do 1T20 e de 50% do 2T20 a USD 65 o brent

Potencial crescimento. Com a queda do brent, os ativos passam a ficar mais baratos.

Tem muito imposto de renda a compensar pelos prejuizos da HRT.

Contras:

tem menos margem para segurar os negócios com petróleo baixo. Abaixo de 30 USD fica com fluxo de caixa negativo. Abaixo de uns 40 USD não tem sustentabilidade no longo prazo.

Não paga dividendos.

Precisa de recurso para crescer e não está em um bom momento para alavancagem

Provavelmente vai desacelerar o plano de revitalização de polvo e frade para manter uma boa posição em caixa.

Postura:

Não estou comprando, principal posição em carteira, com PM de 16,88.

PETR3/PETR4 - muito atrativa abaixo do PVP (R$ 22,00). Valor justo em uns R$ 40,00 (Suno, conservadora)

Apesar de PETR4 ter multiplos melhores, PETR3 vinha com um prêmio de 10% e está com um prêmio de 5% apenas. Pode considerar PETR3 no CP. Prós:

Se tornou muito mais eficiente pós-PT.

Lifting cost do pré-sal em 5 USD o barril (e aumentando participação disso no total). Lifting cost em aguas profundas 15 USD. Reduzindo exploração em terra e aguas rasas. Como comparação, lifting cost na Arábia Saudita 10USD.

Potencial para se tornar grande pagadora de dividendos.

Negociada a um PVP de 0,75 hoje.

Na retomada pós guerra preços e COVID, tende a ter um upside rápido

Já vinha com desconto (preços travados pela oferta BNDES)

Contras:

Ainda com alta alavancagem

Desenvestimentos - difícil durante uma crise / preços dos ativos ficam depreciados.

Postura:

Comprei PETR4 entre 25 e 29 pós oferta BNDES. Dobrei posição a 16,00.

Ótima análise e ótimo tópico. Acredito que os grandes bancos (Bradesco, BB, Itaú (Itsa tbm) e Santander) estão muito atrativos e são bons pagadores de dividendos. Já vinham sendo precificados com múltiplos baixos e hoje apresentam múltiplos extremamente atrativos. O impacto do open banking e das fintechs é um possível contra, contudo acho que não diminui drasticamente o ROE desses ativos.

Pessoal tá achando que vai ficar todo mundo doente e passar a usar o plano médico como nunca.

Pode até ter um aumento no uso, mas longe de acabar com a empresa.

Pra quem esperava uma oportunidade pra entrar, me parece um bom momento de começar a montar posição.

Alguém chegou a analisar o setor bancário agora?

Temos como risco piora na qualidade de crédito e menor crescimento economia.

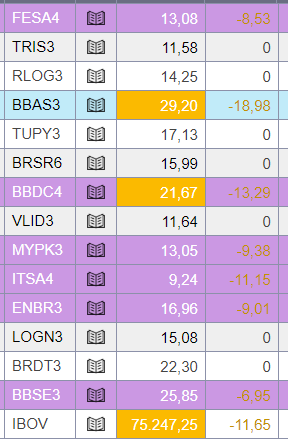

Comprando um pouco de BRSR6… apanhou demais (mais do que o resto do setor), está com pvp de uns 0.8… pl de 5, dy >7%. Alem da quase certeza de privatização no futuro.

Em bancos, o impacto que houver vai ser proporcional ao provisionamento e alocação de crédito em setores mais arriscados. Consignado é sempre um refúgio a meu ver. Quem sei que tem o índice de cobertura abaixo de 1 é o BIDI. Santander também é mais baixo em relação aos 4 grandes. Banrisul está nadando de braçada nesses dois quesitos.

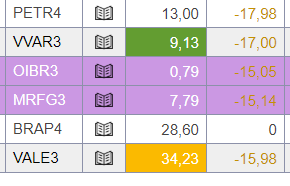

SULA11 está apanhando ferozmente…

É uma boa seguradora, com alta exposição em saúde, talvez explicado o fato de estar apanhando bastante agora…

Estou vendo os dados no statusinvest e fundamentus, não sei o quanto é confiável para o business (ainda que tem a antecipação de receita frente à despesa), mas tem um caixa de 15 bi, frente a um valor de mercado de 12bi… ou seja… valor de firma negativo!!

Alguém que acompanha melhor a empresa para comentar? @cadu@sr_fouquet@cuscuz ??

Não sou expert em seguradoras, mas o caixa é consumido durante o ano para pagar os sinistros. No caso eu usaria o Valor de Mercado e não o Valor de Firma para fazer a análise, e levaria em consideração a primeira parte do comentário. Não é um caso de Deep Value não.