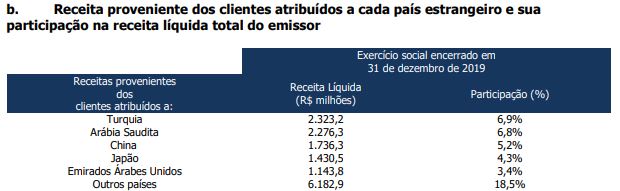

Eu confesso que esperava mais do resultado… Ela não conseguiu elevação na receita com a retomada da China e ainda sofreu com a queda no oriente médio, o que acabou resultando em um lucro ordinário. Como comparativo, a Marfrig conseguiu expandir sua receita em 54% no mesmo período. De toda forma, a empresa segue em modesta recuperação e a cotação ainda reflete o longo período de fase ruim somado ao efeito Covid nas exportações.

1 curtida

1 curtida

O resultado mais modesto na operação do exterior teve um impacto que a gestão considera cíclico, mas o fato de não ter sido impressionante, como de outras empresas internacionalizadas, se deve em boa parte ao hedge de fluxo de caixa. A empresa deve absorver o resultado do câmbio de uma maneira bem mais lenta que as demais. Tem taxa contratada para 2021 a 5,61 já, então virá aos poucos. Acho que foi o maior lucro recorrente até agora desde 2016. Esta notícia está levando em conta operações descontinuadas.

2 curtidas

Vendo as notícias, essa queda pode ter a ver com o suposto frango contaminado que chegou a China.

2 curtidas

Concordo. Olhando o passado recente da empresa, foi um resultado importante que reforça a reversão implementada pela nova gestão. Vi um “valuation” da Ágora apontando para R$ 28,00 que considerei bem adequado. Abaixo dos R$ 20,00, estamos dentro de novo.

1 curtida

6 fábricas já foram suspensas no Brasil. Aposta do mercado a meu ver é que a China suspenderá toda importação brasileira de frango, o que parece não fazer muito sentido.

1 curtida

KKKKKKKKKKKK…

Verdade isto… tomamos um tombo daqueles hoje. Eu acho que foi também pela notícia do vírus na superfície da embalagem de frango de uma marca concorrente… Pra mim parece um exagero isto, até mesmo porque pode ter aparecido em qualquer fase da cadeia.

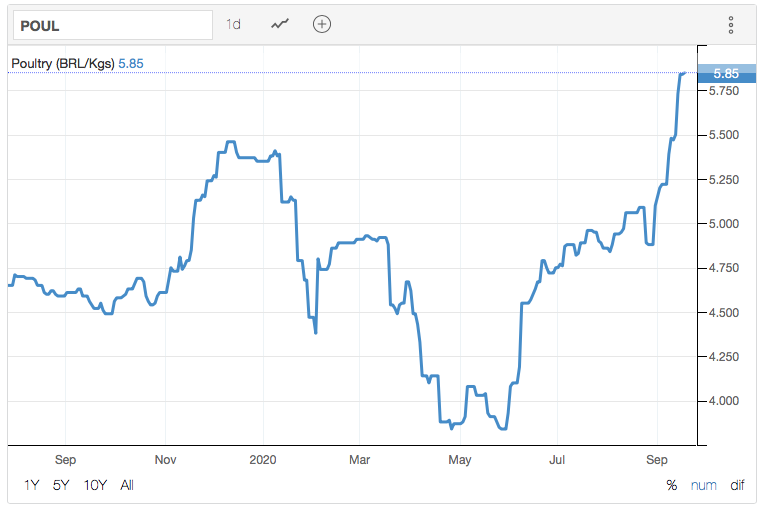

Eu achei o resultado muito bom, até mesmo porque sem o impacto do COVID o lucro teria sido de 477 milhões! Foram 218 milhões de custos relacionados no trimestre e quase 250 milhões no semestre. Sendo que eu esperava um prejuízo porque o preço do frango despencou durante o segundo trimestre e agora no terceiro trimestre já se recuperou totalmente:

Sigo comprado e confiante…

1 curtida

Vamos aguardar, ontem tinha até saído uma nota no MAPA:

Se ocorrer uma restrição, a BRF sofreria um impacto razoável, mas nada letal:

Enquanto isso, o governo das Filipinas entrou no modo pânico:

Eles baniram o frango, está livre para exportar suínos, bovinos e sorvete. Confundiram frango com morcego.

Esse tipo de atitude irracional que causa um pouco de alarme, mas acho que o PCC deve seguir a OMS, que tem afirmado que comida não transmite, se forem mudar de postura, seria mais coerente uma atitude drástica, que por sua vez poderia causar desabastecimento.

1 curtida

Deve ser o Abílio vendendo. Um negócio que não falou é que a BRF entrou toda hedgeada na crise, o ganho do dólar vai comer a aparecer daqui pra frente. Preço do frango disparou em setembro.

3 curtidas

Ainda aposta no case para longo prazo?

1 curtida

compra em 19,95 hoje, daqui a um ano não duvido estar acima de 40x…

1 curtida

A Brfs tem problema de confiança ? Como a jbs tem

Respondendo o colega, na minha visão, o maior problema aqui foi má gestão mesmo. Montamos posição acreditando no potencial da empresa, na nova gestão e no bom momento para o setor.

Aproveitei e aumentei a aposta agora nos R$ 18,01… Mantém a tese, caro sócio @sr_fouquet?!

2 curtidas

Sim, segue até mais forte com a reestruturação da dívida para moeda nacional e o preço do frango em alta. Vi que fechou até abaixo de 18, muito atrativo para abrir ou aumentar posição.

7 curtidas

3 curtidas

2 curtidas

Deve segui o resultado do tri passado, deve ser bom mas nada excepcional como as outras

2 curtidas

O que é curioso na BRF é estar tão barata. Marfrig e JBS não são exatamente empresas brasileiras, estão mais expostas aos EUA. A Minerva é um case que me atrai, mas a participação dos credores assusta um pouco.

Hoje refiz o FCD da BRF pela segunda vez. Estou criando alguma confiança nos números, sempre com base nos 10 anos seguintes, partindo de Dez/19:

Brasil

Produção +19,3% (1,8% a.a.) (1% sobre o crescimento vegetativo da população)

Receita +106,7% (7,5% a.a.)

Halal

Produção +26,4% (2,4% a.a.)

Receita +72,1% (5,6% a.a.)

Exportações

Produção +14,8% (1,4% a.a.)

Receita +30,8% (2,7% a.a.)

Ásia

Produção +48,1% (4,1% a.a.)

Receita +90,6% (6,7% a.a.)

Outros segmentos

Produção +0,0% (0,0% a.a.)

Receita +46,8% (3,9% a.a.)

Consolidado

Produção +22,1% (2,0% a.a.)

Receita +85,5% (6,4% a.a.)

Margem EBITDA muito estável em torno de 12,7% e margem bruta em 24%, valores muito próximos das médias históricas mais longas de 30 anos. Não fiz exercício com margens variáveis, isso só leva a insanidade, enquanto boas médias históricas são mais que suficiente.

O comportamento um pouco aleatório de alguns dados de produção e receita tem a ver com a dinâmica do dólar, já houve um bom aumento de preços esse ano, mas estou levando em consideração a manutenção de um nível de câmbio favorável às exportações, com o dólar se mantendo muito próximo a R$5,00 durante todo o período (R$4,90 - R$5,10). Enquanto no mercado interno o repasse de preços seguiria mais de perto o IGP-M (que arrefece a partir de 2021). Ou seja, o ganho do dólar dilui ao longo do tempo.

Outro ponto a revisar é a tendência da empresa em manter um nível de investimento mais baixo até elevar o ROIC ao custo do capital. Não faz sentido operar abaixo. Com o Pedro Parente, supõe-se uma atenção maior ao desempenho financeiro. E mesmo considerando biológicos, o Capex neste semestre está em 500 milhões, a empresa depreciou e exauriu mais que o dobro disso. Imaginaria um aumento gradual.

2020 - 1.300 milhões

2021 - 2.300 milhões

2022 - 2.700 milhões (a partir daí já teríamos um perfil mais investidor)

O EV/Ebitda, que utilizei como medida na perpetuidade, obedece a uma média global ponderada entre empresas de processados e in natura, ficando em 12,5x, que também é coerente com os dados históricos da BRF.

Custo do capital próprio, 13,3%, WACC em 8,5%.

O valor se repete, está difícil fugir disso.

Valor da firma: R$54,5 bilhões

Valor justo: R$39,7 bilhões

Por ação: R$49

Valor de mercado: R$14,6 bilhões

Por ação: R$18

Upside: 172%

9 curtidas